Introduzione alle basi della modellistica finanziaria

Un modello finanziario rappresenta la performance finanziaria di un'azienda. Rappresenta la performance finanziaria sia per il passato che per il futuro.

Esaminiamo questo tutorial di base sulla modellazione finanziaria e proviamo a smettere di prendere queste vaghe decisioni e aumentare inutilmente il nostro rischio. Impariamo le basi della modellazione finanziaria e pensiamo e prendiamo una decisione in modo più strutturato. Per ottenere la conoscenza approfondita della preparazione di un modello finanziario tramite video tutorial, seguire la formazione sulla modellazione finanziaria

Quindi, iniziamo con la comprensione del punto più basilare del tutorial sulla modellazione finanziaria …

Quali sono le basi della modellazione finanziaria?

Storico e presupposto

I dati storici di input dovrebbero sempre essere presi dalla giusta fonte. Mentre l'assunzione dei principi di base della modellistica finanziaria per i dati storici dell'anno previsto è uno dei criteri di input che devono essere considerati.

Il presupposto è indicato come "driver" .

- Gli altri criteri che si dovrebbero prendere in considerazione durante l'assunzione sono

- Nessun pregiudizio dovrebbe entrare nelle ipotesi sul business

- Chiaramente, capire i cambiamenti previsti nelle prestazioni future

- Comprendere le aspettative della direzione

- Scopri cosa pensano gli altri analisti della modellistica finanziaria dell'azienda

Codificazione del colore

La codifica a colori è uno dei fattori di formattazione importanti nella modellazione finanziaria di base. Questo viene fatto in modo che una persona che non ha mai visto il tuo modello venga a sapere facilmente se un determinato dato finanziario è un dato storico di input, calcoli o collegamenti.

Nozioni di base sulla modellazione finanziaria, un suggerimento per la formattazione

Se il tuo anno 2009 arriva nella cella B2 del conto economico, è consigliabile che il 2009 in altri stati patrimoniali come lo stato patrimoniale, anche il rendiconto finanziario debba rientrare nella cella B2. Questa formattazione di base della modellazione finanziaria aiuta durante i collegamenti.

Preparazione delle basi della modellazione finanziaria

Per preparare un modello finanziario la prima cosa è che bisogna capire la società su cui la persona sta preparando il modello. La persona dovrebbe inoltre avere una conoscenza approfondita del settore, dei suoi concorrenti a cui appartiene la sua azienda.

Al fine di analizzare una società, si dovrebbe non solo controllare il rapporto annuale della società, ma anche leggere la trascrizione, le teleconferenze, le presentazioni pubblicate dalla società

Compilazione di storici

Uno dovrebbe compilare gli ultimi 5 anni di dati storici durante la preparazione di un modello finanziario.

Durante la compilazione di g, tenere presente alcuni punti: -

- Sei un "Analista", non un "Revisore". Quindi, se i dati storici disponibili nel rapporto annuale pubblicato dalla società non vengono compilati, non fatevi prendere dal panico e sedetevi per calcolare i dati finanziari. Prendi i dati finanziari così come sono.

- Per i dati storici, fare sempre riferimento all'ultimo rapporto annuale. In altre parole, se il tuo anno storico inizia dal 2008 al 2012 e stai compilando i dati per l'anno 2011, devi raccogliere i dati dal rapporto annuale 2011-2012 che è l'ultimo e non dal 2010-2011. Poiché la nuova relazione annuale contiene le cifre riviste.

- Un modello finanziario dovrebbe sempre consistere in termini finanziari chiave come profitto lordo, EBITDA, EBIT, utile netto, ecc. Se non riesci a trovare questi termini nel rapporto annuale, devi preparare il tuo modello finanziario e registrare le voci di conseguenza.

Corsi consigliati

- Corso di certificazione nel modulo bancario commerciale

- Programma in materia fiscale

- Pacchetto di formazione sull'economia della salute

- Programma di base bancaria

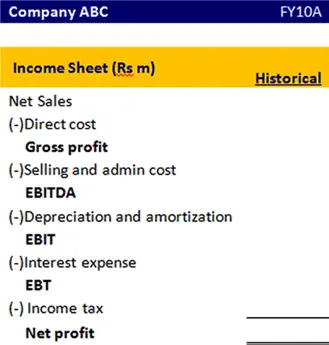

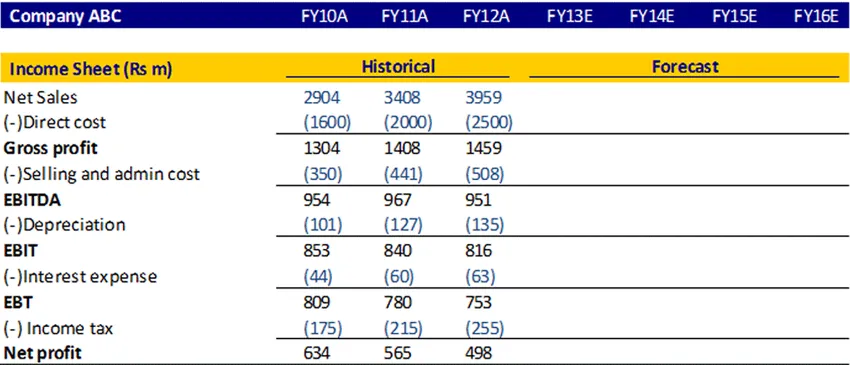

Ecco come dovrebbe apparire il formato di un conto economico

Nozioni di base sulla modellazione finanziaria, equazione di base

Al fine di calcolare il saldo finale per questo esercizio finanziario, ci sono alcune voci che devono essere aggiunte e sottratte.

Comprendiamo in dettaglio questa equazione di base.

Per cespiti

Per scoprire le immobilizzazioni finali, è necessario disporre di un'immobilizzazione iniziale, spese in conto capitale, ammortamenti, vendita dell'attività. Comprendiamo quale importo deve essere aggiunto o sottratto per scoprire il cespite finale

| Equazione | Elementi | Descrizione |

|---|---|---|

| B (inizio) | Inizio cespite | Questa è l'attività fissa che viene portata avanti dall'anno scorso |

| A (aggiunta) | Spese in conto capitale | Questa è la risorsa extra che hai acquistato questo anno finanziario |

| S (sottrazione) | Ammortamento / vendita dell'attività | L'ammortamento è una spesa che è necessario detrarre. Poiché le attività sono vendute in questo esercizio, è necessario detrarre tale importo. |

| E (fine) | Immobile a termine | Questo importo delle immobilizzazioni viene generato dopo l'aggiunta e la sottrazione di tutte le voci necessarie in questo esercizio finanziario e sarà riportato nell'anno successivo |

Patrimonio netto

Allo stesso modo,

| Equazione | Elementi |

|---|---|

| B (inizio) | Fondo per azionisti principianti |

| A (aggiunta) | Utile netto / Emissione di patrimonio netto |

| S (sottrazione) | Riacquisto di capitale / dividendo pagato |

| E (fine) | Saldo patrimoniale finale |

Per debito a lungo termine

| Equazione | Elementi |

|---|---|

| B (inizio) | Inizio del debito a lungo termine |

| A (aggiunta) | Emissione di debito |

| S (sottrazione) | Rimborso del debito |

| E (fine) | Saldo del debito finale |

Conto economico

Un conto economico è un rendiconto finanziario che misura la performance finanziaria della società in un determinato periodo contabile. Fornisce un riepilogo di come l'azienda sostiene i propri ricavi e spese attraverso attività sia operative che non operative.

Vediamo come possiamo proiettare il conto economico

Calcolo delle vendite nette

Si possono calcolare le vendite nette come crescita su base annua o su CAGR o se si trovano informazioni su dove la direzione ha discusso del tasso di crescita delle vendite atteso in futuro, si può prendere anche quella percentuale

Calcolo del costo diretto e dei costi di vendita e amministrazione

Si può calcolare il costo diretto e il costo di vendita e di amministrazione in percentuale delle vendite. Calcola per lo storico, quindi prendi una media e scopri i dati previsti.

Ammortamento

Può essere calcolato come percentuale delle immobilizzazioni.

Interessi passivi

Può calcolare moltiplicando il tasso di spesa per interessi e il saldo medio del debito di chiusura

Imposta sul reddito

Si può calcolare l'aliquota fiscale utilizzando lo storico e utilizzare la stessa aliquota futura

Profitto

Questo viene calcolato detraendo le spese dalle entrate

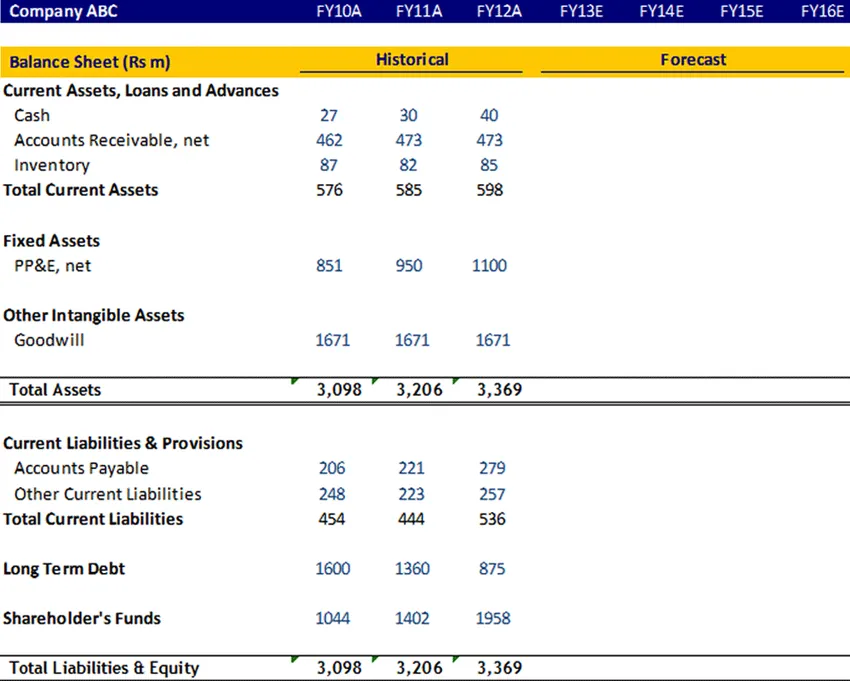

Bilancio

Immobile, debito a lungo termine, fondo azionisti

Queste voci devono essere calcolate utilizzando l'equazione di base e quindi devono essere collegate nel bilancio

buona volontà

L'avviamento non è ammortizzato, pertanto deve essere mantenuto costante negli anni futuri.

denaro contante

La voce di cassa deve essere collegata al saldo di cassa finale dal rendiconto finanziario

Attività correnti e passività correnti

Questi elementi devono essere calcolati nel programma del capitale circolante. Ora capiamo in dettaglio la pianificazione del capitale circolante

Programma del capitale circolante

Situazione patrimoniale

- Crediti

Calcola i crediti in giorni per lo storico utilizzando il rapporto 365 * Debitore medio diviso per le vendite nette. Utilizzando i dati storici passati, assumere il numero di giorni per gli anni previsti.

- Inventario

Calcola l'inventario in giorni per lo storico utilizzando il rapporto 365 * Inventario medio diviso per COGS netti. Utilizzando i dati storici passati, assumere il numero di giorni per gli anni previsti.

Passività correnti

- È possibile pagare per questi account

Calcola i crediti da ricevere in giorni per lo storico utilizzando il rapporto 365 * Debito medio diviso per gli acquisti netti. Utilizzando i dati storici passati, assumere il numero di giorni per gli anni previsti.

- Altre responsabilità correnti

Si può calcolare l'altra passività corrente per lo storico in percentuale sul COGS e quindi si può prendere una media e assumere per il futuro.

Dopo aver completato questo programma di capitale circolante collegarlo al bilancio

Rendiconto finanziario

I rendiconti dei flussi di cassa valutano l'ammontare, i tempi e la prevedibilità degli afflussi e dei deflussi di cassa e sono utilizzati come base per il budget e la pianificazione aziendale.

Risponde alle domande:

- Da dove provengono (verranno) i soldi?

- Dove è andato (andrà)?

I dati contabili sono generalmente presentati in tre sezioni principali:

- Attività operative (vendite di beni o servizi),

- Attività di investimento (vendita o acquisto di un bene, ad esempio) e

- Attività di finanziamento (prestiti o vendita di azioni ordinarie, ad esempio).

Indipendentemente dalle modifiche apportate all'importo della voce nel conto economico, nel bilancio dell'esercizio tali variazioni saranno registrate nel rendiconto finanziario in base a tali entrate e uscite di cassa.

Diamo un'occhiata al profilo del rendiconto finanziario

Nozioni di base sulla modellazione finanziaria, infografica

impara il succo di questo articolo in un solo minuto, Tutorial di base sulla modellazione finanziaria

Articoli consigliati

Ecco alcuni articoli che ti aiuteranno a ottenere maggiori dettagli sulle basi della modellazione finanziaria, quindi basta passare attraverso il link.

- 9 Il miglior esempio di strategia di marketing dei contenuti | Benefici

- Piano aziendale di base sulla modellistica finanziaria I 6 migliori consigli | Vantaggi | svantaggi

- 24 passi più importanti per il successo della pianificazione finanziaria

- Informazioni sulla formula del margine di profitto lordo