Differenza tra entrate e vendite

I ricavi di solito si riferiscono al reddito totale generato da diverse attività che costituiscono le operazioni primarie di un'azienda. Una definizione più ampia di entrate costituisce anche un reddito non operativo. Le vendite si riferiscono all'importo addebitato in cambio di prodotti o servizi di un'azienda come parte delle sue operazioni primarie. Le vendite sono spesso interpretate come una misura del volume per le transazioni commerciali.

Analizziamo in dettaglio Entrate e vendite:

Un'azienda può avere vendite elevate a causa dell'elevato volume di beni venduti, ma ciò non significa che l'azienda abbia generato un reddito elevato se tali beni sono venduti a prezzi inferiori rispetto al prezzo di mercato prevalente. Oltre alle vendite di beni e / o servizi, le entrate potrebbero includere le seguenti attività svolte nel normale svolgimento dell'attività:

- Proventi da investimenti in azioni, obbligazioni, ecc., Come nel caso degli istituti finanziari

- Affitto su una proprietà, come nel caso di fondi comuni di investimento immobiliari

- Entrate di installazione o di servizio

- Spese per ritardo nel pagamento da parte dei clienti

- Diritti di royalty / licenze, reddito da locazione

- Altre commissioni ricevute attraverso rimborsi di viaggio per servizi professionali ecc.

- Entrate ricevute dal governo da imposte, tasse, multe e altri servizi

L'elenco sopra riportato delle voci di ricavo non è esaustivo. Per la maggior parte delle aziende manifatturiere / di servizi, le vendite rappresentano una parte significativa dei ricavi operativi. Ancora una volta, ci sono industrie in cui le vendite non costituiscono una parte significativa delle operazioni come il settore finanziario in cui la componente principale delle entrate è il reddito da interessi o il settore REIT in cui il reddito da locazione è la componente principale delle entrate.

Alcune società includono entrate non operative o entrate da attività periferiche anche in entrate, ad esempio denaro assegnato da contenzioso. È importante distinguere tra ricavi operativi e non operativi poiché i ricavi non operativi sono spesso non ricorrenti, comportando guadagni una tantum e quindi devono essere adeguati per confronti / valutazioni.

Laddove una vendita di beni / servizi è una parte significativa delle operazioni primarie, è importante separare le vendite dalle entrate totali di una società in modo che le operazioni principali possano essere separate e analizzate in modo più dettagliato.

Consideriamo la voce "Ricavi delle operazioni" nel Conto economico di Tata Motors per il periodo 2017-18 come segue:

| Entrate da operazioni (Rs. In cr.) | Anno chiuso al 31 marzo 2018 |

| Vendita di prodotti | 2, 83, 748.32 |

| Vendita di servizi | 3, 033.90 |

| Entrate finanziarie | 2, 604.03 |

| Altri ricavi operativi | 6, 023.09 |

| Totale | 295, 409.34 |

Come si può vedere, una componente importante dei ricavi operativi è la vendita di prodotti e servizi, mentre i ricavi finanziari e gli altri ricavi generati dalle operazioni principali vengono aggiunti alle vendite per arrivare ai ricavi operativi totali.

Entrate vs infografica di vendita

Di seguito è riportata la principale differenza tra entrate e vendite

Differenza chiave tra entrate e vendite

Entrambe le entrate rispetto alle vendite sono scelte popolari nel mercato; discutiamo alcune delle principali differenze tra entrate e vendite:

- Le vendite si riferiscono alle entrate generate da uno scambio di beni e servizi mentre le entrate sono le entrate totali generate nel normale svolgimento dell'attività

- Le vendite sono sempre un reddito operativo e un risultato delle attività primarie, mentre i ricavi possono essere sia ricavi operativi che non operativi e quindi potrebbero essere voci non ricorrenti e una tantum

- Le vendite sono una delle fonti di entrate di una società, mentre le entrate sono il risultato di tutte le fonti di reddito, vale a dire vendite, interessi, dividendi, redditi da locazione, commissioni di royalty ecc

- Una vendita è un sottoinsieme delle entrate, quindi non ci sono vendite senza entrate. Tuttavia, le entrate possono esistere senza vendite, poiché esistono diverse fonti di entrate

- I ricavi indicano l'efficienza di un'azienda nel generare rendimenti dagli investimenti effettuati mentre le vendite indicano la capacità di un'azienda di vendere i suoi prodotti / servizi

Confronto diretto tra entrate e vendite

Di seguito è riportato il confronto più alto tra entrate e vendite

| La base del confronto tra entrate e vendite | Reddito |

I saldi |

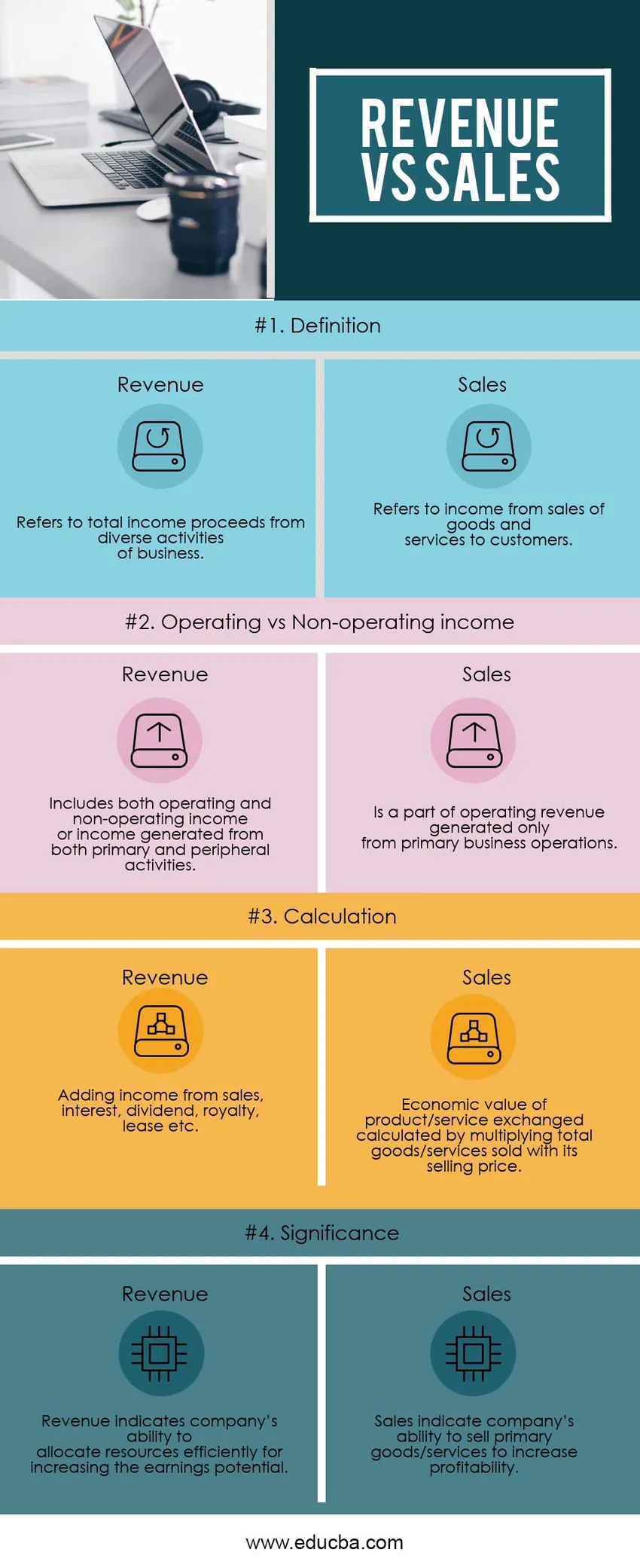

| Definizione | Si riferisce ai proventi del reddito totale derivanti da diverse attività commerciali | Si riferisce alle entrate derivanti dalla vendita di beni e servizi ai clienti |

| Proventi operativi vs non operativi | Include sia i ricavi operativi che quelli non operativi o i ricavi generati da attività sia primarie che periferiche | Fa parte delle entrate operative generate solo da operazioni commerciali primarie |

| Calcolo | Aggiunta di entrate da vendite, interessi, dividendi, royalty, leasing ecc. | Il valore economico del prodotto / servizio scambiato calcolato moltiplicando i beni / servizi totali venduti con il suo prezzo di vendita |

| Significato | I ricavi indicano la capacità di un'azienda di allocare risorse in modo efficiente per aumentare il potenziale di guadagno | Le vendite indicano la capacità di un'azienda di vendere beni / servizi primari per aumentare la redditività |

Entrate vs vendite - Considerazioni finali

La maggior parte delle aziende guadagna vendendo prodotti e servizi. In assenza di altre fonti di entrate, usano i termini Entrate e Vendite in modo intercambiabile. Tuttavia, le vendite rappresentano solo una fonte di entrate e spesso questa è la fonte principale, soprattutto nel caso del settore manifatturiero. Potrebbero esserci molte altre fonti di reddito per un'azienda come reddito da interessi, reddito da locazione, reddito da locazione, canoni di royalty / licenze, multe, ecc.

Le società riportano i ricavi nella parte superiore del conto economico e includono i ricavi delle operazioni principali o delle attività primarie solo all'interno della componente dei ricavi. Anche in questo caso molte aziende includono entrate non operative o entrate da attività periferiche in entrate e queste rappresentano entrate non operative. Al contrario, una vendita di beni e servizi fa parte soltanto delle entrate operative. Prendi in considerazione la vendita di un vecchio miscelatore da un'azienda produttrice di saponi. Poiché questa vendita non fa parte dell'attività operativa principale della società, gli utili derivanti dalla vendita figurerebbero al di sotto del reddito operativo nel conto economico e non fanno parte dei ricavi operativi. Invece, questo guadagno derivante dalla vendita di macchinari verrebbe considerato parte dei ricavi non operativi.

Vi sono settori in cui le vendite potrebbero non essere la componente principale delle operazioni principali come per i REIT, una componente principale delle entrate operative è il reddito da locazione; per gli istituti finanziari, si tratta di interessi attivi; per una società di leasing di attrezzature, è un affitto. L'esempio più eclatante sono le entrate del governo, le cui fonti sono imposte dirette e indirette, tasse, multe e altri servizi con la maggior parte di queste fonti che non comportano la vendita di beni o servizi.

È essenziale avere una conoscenza approfondita delle entrate rispetto alle vendite mentre si studiano i dati finanziari di una società per identificare le voci di reddito non ricorrenti e una tantum e adeguare quelle a scopo di valutazione e / o confronto.

Articoli consigliati

Questa è stata una guida alle principali differenze tra entrate e vendite. Qui discutiamo anche le differenze chiave tra entrate e vendite con infografica e tabella comparativa. Puoi anche dare un'occhiata ai seguenti articoli -

- Entrate vs entrate

- Contabilità vs contabilità

- Reddito lordo vs reddito netto

- Differenze EBITDA vs EBIT