Formula delle passività correnti (sommario)

- Formula delle passività correnti

- Esempi di formula di passività correnti (con modello di Excel)

Formula delle passività correnti

Le passività correnti sono l'obbligazione finanziaria a breve termine di un'impresa che deve essere regolata entro un anno fiscale o all'interno di un ciclo operativo come definito dal settore in cui opera la particolare attività.

Come calcolare le passività correnti

Non esiste una formula specifica per il calcolo delle passività correnti. Qualsiasi obbligo di natura a breve termine deve essere contabilizzato nel calcolo della passività corrente. Tuttavia, di seguito è riportata la formula per le passività correnti che copre la maggior parte delle obbligazioni a breve termine

Current Liabilities = Trade Payables + Short Term Loans + Current Portion of Long Term Loans + Notes Payable + Accrued Expenses + Prepaid Revenues + Other Sort Term Debts

- Debiti commerciali: si tratta dell'importo dovuto ai fornitori di materie prime e ad altri fornitori collegati per l'attività. Generalmente consentono un periodo di credito per il pagamento da parte dell'azienda.

- Prestiti a breve termine: questo può assumere la forma di prestiti a breve termine non garantiti o scoperti di conto corrente da istituti finanziari, principalmente per sostenere le esigenze di capitale circolante dell'impresa.

- Parte corrente di prestiti a lungo termine: questa è la parte di debiti a lungo termine dovuta in quel particolare periodo, questa è considerata una passività corrente.

- Note da pagare: si tratta di cambiali che la società ha ricevuto ma non ancora pagato. Se sono dovuti entro un anno, questo sarà contabilizzato tra le passività correnti.

- Ratei passivi: i ratei passivi sono le spese periodiche che sono già rilevate come spese ma non ancora pagate. Questo può essere in affitto pagabile, salari da pagare. Una volta pagate queste spese, questo andrà fuori dal lato della responsabilità del bilancio.

- Ricavi prepagati: sono gli elementi a fronte dei quali l'azienda ha già ricevuto liquidità ma non ha registrato ricavi. Ad esempio, le imprese hanno ricevuto un pagamento in contanti anticipato per i prossimi tre anni di servizi che forniranno a un cliente. Quindi, nella misura del valore dei servizi che non sono ancora stati forniti, rientreranno nella spesa prepagata.

- Altri debiti a breve termine: questa categoria comprende tutte le altre passività che hanno natura a breve termine e non sono coperte nelle categorie precedenti.

Esempi di formula di passività correnti (con modello di Excel)

Facciamo un esempio per comprendere meglio il calcolo della formula delle passività correnti.

È possibile scaricare questo modello Excel Formula di passività correnti qui - Modello Excel Formula di passività correntiFormula delle passività correnti - Esempio n. 1

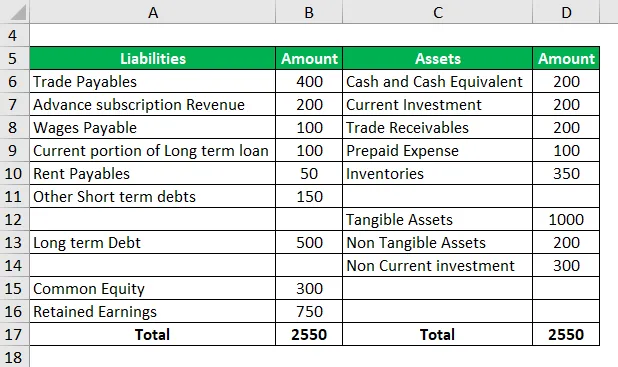

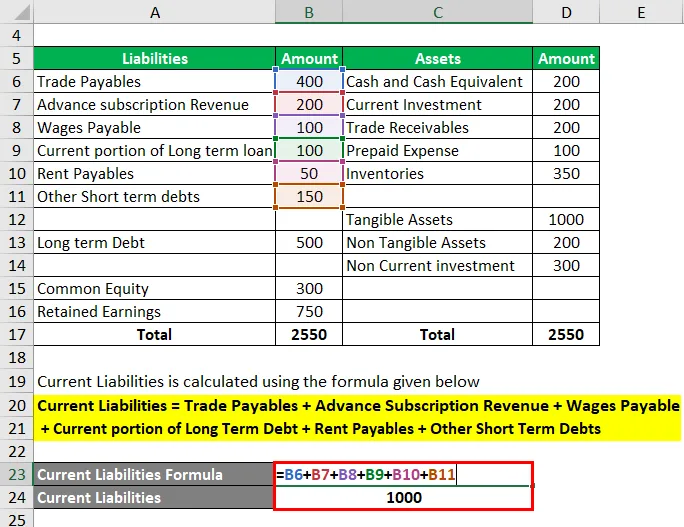

Consideriamo un esempio per calcolare le passività correnti, supponiamo che la società XYZ sia una casa editrice di riviste settimanali. Alla fine dell'esercizio finanziario, il bilancio di ABC appare così.

Le passività correnti sono calcolate utilizzando la formula indicata di seguito

Passività correnti = Debiti commerciali + Entrate anticipate in abbonamento + Salari pagabili + Parte corrente del debito a lungo termine + Debiti locativi + Altri debiti a breve termine

- Passività correnti = 400 + 200 + 100 + 100 + 50 + 150

- Passività correnti = 1000

Formula delle passività correnti - Esempio n. 2

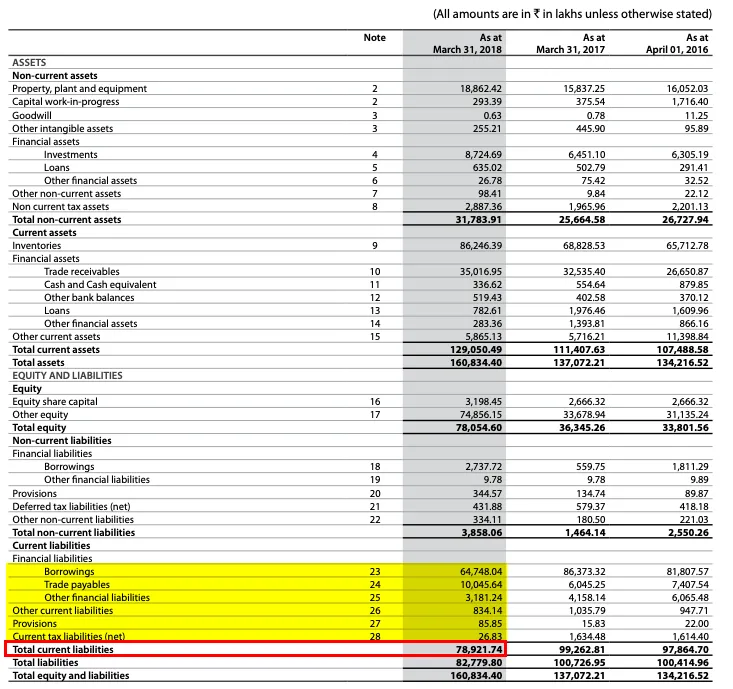

Diamo un'occhiata a un altro esempio, il nome della società è LT Foods Ltd. Una borsa quotata in borsa in NSE e BSE. LT Foods Ltd. è una società di alimenti speciali a marchio. La Società è impegnata nella macinazione, trasformazione e commercializzazione di riso basmati di marca e non di marca e nella produzione di prodotti alimentari di riso nel mercato nazionale e estero.

Bilancio dell'esercizio 18

Le passività correnti sono calcolate utilizzando la formula indicata di seguito

Passività correnti = Debiti finanziari a breve termine + Debiti commerciali + Altre passività finanziarie + Altre passività correnti + Accantonamenti + Passività fiscali correnti

- Passività correnti = 64.748, 04 + 10.045, 64 + 3.181, 24 +834, 14 + 85, 85 +26, 83

- Passività correnti = 78.921, 74

Formula delle passività correnti - Esempio n. 3

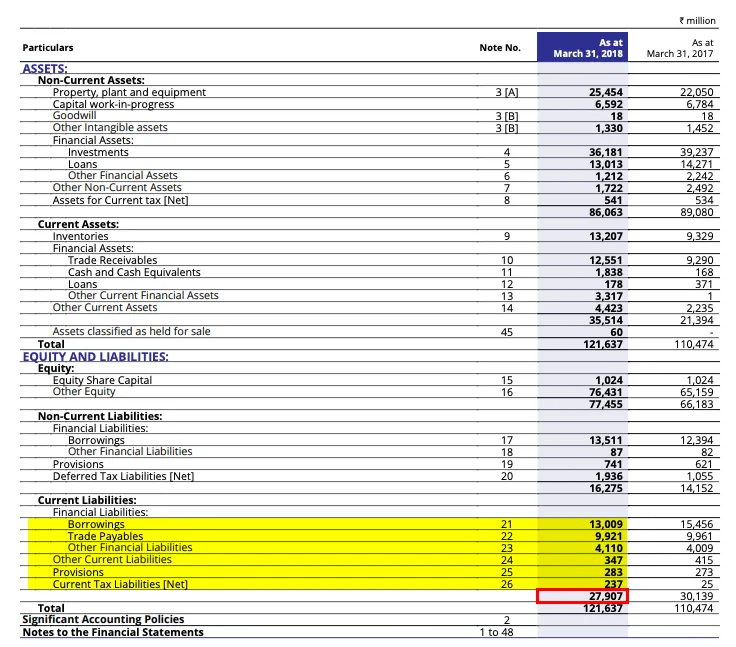

Diamo un'occhiata a un altro esempio, il nome dell'azienda è Cadila Health Care Ltd. Una borsa quotata in borsa in NSE e BSE. È un'azienda farmaceutica orientata alla ricerca e orientata alla tecnologia che opera nel settore della biotecnologia e delle API.

Le passività correnti sono calcolate utilizzando la formula indicata di seguito

Passività correnti = Debiti + Debiti commerciali + Altre passività finanziarie + Altre passività correnti + Accantonamenti + Passività fiscali correnti

- Passività correnti = 13.009 +9.921 +4.110 +347 +283 +237

- Passività correnti = 27.907

Rilevanza e usi delle passività correnti Formula

Le passività correnti sono calcolate per comprendere lo stato di liquidità di un'impresa poiché le passività correnti sono le obbligazioni che devono essere rispettate in un ciclo economico di natura a breve termine.

Le passività correnti sono calcolate per comprendere rapporti quali

- Rapporto attuale

- Rapporto rapido

- Capitale circolante netto

Questi rapporti aiutano a capire se un'azienda ha abbastanza liquidità e altre attività correnti per ripagare le sue passività correnti.

Ad esempio, il rapporto corrente calcola quanto tempo le attività correnti di un'azienda sono maggiori delle passività correnti

Rapporto corrente = Attività correnti / Passività correnti

Rapporto rapido = (Attività correnti - Inventario) / Passività correnti

Se questi rapporti sono inferiori a uno, allora indica un problema (cioè, scricchiolio del capitale circolante). Per risolvere questa società potrebbe essere necessario assumere prestiti a lungo termine, emettere nuovi titoli o vendere i suoi attivi a lungo termine. Tuttavia, anche un rapporto elevato non è buono. Può indicare che la società non sta allocando correttamente la propria attività o passività attuale.

È meglio seguire l'attuale rapporto che viene percepito come migliore dall'industria in cui opera un'azienda.

Capitale circolante netto = Attività correnti - Passività correnti

Se il capitale di rete è inferiore a zero, significa che l'azienda dovrebbe finanziare questo deficit attraverso un prestito a lungo termine o emettendo nuovi titoli per garantire il regolare funzionamento dell'operazione.

La responsabilità corrente è stata utilizzata da varie parti interessate per analizzare la posizione di liquidità dell'azienda. Un forte rapporto corrente darà abbastanza conforto ai finanziatori perché dà il segnale che la compagnia ha abbastanza fondi per servire il prestito. Considerando che i finanziatori eviterebbero di prestare a un'impresa con un basso rapporto corrente.

In breve, le passività correnti sono tutte quelle obbligazioni finanziarie che un'azienda deve liquidare / pagare in un breve periodo di tempo, generalmente all'interno di un ciclo operativo. Le passività correnti sono calcolate per analizzare vari indici per identificare la posizione di liquidità di una società.

Articoli consigliati

Questa è stata una guida alla Formula delle passività correnti. Qui discutiamo come calcolare le passività correnti insieme ad esempi pratici e template Excel scaricabili. Puoi anche consultare i seguenti articoli per saperne di più -

- Formula per le attività correnti

- Come calcolare il rapporto di cassa?

- Guida alla formula del rapporto attuale

- Calcoli della formula del costo del debito