Panoramica sull'EBITDA

L'EBITDA sta per utili prima di interessi, imposte, ammortamenti e ammortamenti. Quando vengono preparati i bilanci di una società, il margine EBITDA e il numero di EBITDA sono l'elemento pubblicitario più discusso nel conto economico per giudicare la redditività del business. L'EBITDA si riferisce a quei guadagni per qualsiasi attività commerciale che provengono esclusivamente dalle operazioni dell'azienda e provengono da profitti lordi e detrazioni di varie spese generali, spese di vendita e di distribuzione.

L'EBITDA viene semplicemente calcolato sommando le spese non monetarie, vale a dire gli ammortamenti al reddito operativo della società.

Tipi e componenti di EBITDA

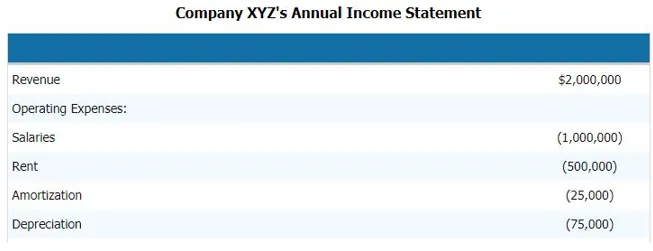

Per calcolare (Utili prima di Interessi, Imposte, Deprezzamenti e Ammortamenti) della società dobbiamo seguire i seguenti passi. Di seguito è riportato un esempio del conto economico della società. E i componenti dell'EBITDA che ci daranno il quadro chiaro quali sono i componenti dell'EBITDA

Al fine di calcolare l'EBITDA della suddetta società, dobbiamo detrarre tutte le spese operative e non operative della società dalle entrate.

Quindi,

Entrate - Spese operative - Stipendi - Affitto - Ammortamenti - Ammortamenti

Deducendo ciò possiamo arrivare alla componente EBITDA

- EBITDA = $ 2.000.000 - $ 1.000.000 - $ 500.000 - $ 25.000 - $ 75.000

- EBITDA = $ 400.000

Pertanto, la componente dell'EBITDA è costituita da entrate, spese operative, salari, affitti, ammortamenti e altre spese dirette e indirette.

Formula EBITDA

EBITDA = Entrate - Spese operative - Stipendi - Affitto - Ammortamenti - Ammortamenti

In alternativa, possiamo calcolare (Utili prima di Interessi, Imposte, Deprezzamenti e Ammortamenti) anche all'indietro aggiungendo l'interesse e la componente di spesa non in contanti all'EBT, ovvero gli utili prima delle imposte o PBT, cioè gli utili prima delle imposte

Quindi la formula sarà

EBITDA = EBT + Ammortamenti + Interessi passivi

Esempi di EBITDA

Facciamo un esempio per comprendere meglio il calcolo di (Utili prima di Interessi, Imposte, Ammortamenti e Ammortamenti).

Esempio 1

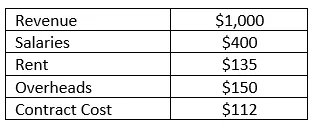

La società RMZ Corp redige il proprio conto economico secondo i principi contabili statunitensi e di seguito viene riportato il conto economico per l'anno 2003-2004. Calcola il (Utile prima degli interessi, imposte, ammortamenti) e il margine EBITDA della società per l'anno fiscale.

Soluzione:

(I guadagni prima di interessi, imposte, ammortamenti) possono essere semplicemente calcolati in questo caso deducendo tutte le spese dirette e indirette che l'impresa ha sostenuto dalle entrate che ha generato durante quell'anno fiscale. In modo che l'EBITDA possa essere calcolato come

L'EBITDA è calcolato come

- = 1000 - 400 - 135 - 150 - 112

- = 203

Il margine EBITDA è calcolato come

Margine EBITDA = EBITDA / Entrate

- = 203/1000

- = 20, 3%

Vantaggi e svantaggi dell'EBITDA

Di seguito sono riportati alcuni pro e contro dell'EBITDA come segue:

vantaggi

I seguenti sono i vantaggi di EBITDA

- È l'elemento pubblicitario più importante del business il motivo per cui è ampiamente utilizzato per l'analisi finanziaria e l'analisi dei gruppi di pari

- È l'unico elemento pubblicitario che indica all'analista quale sia la forza dell'azienda e indica se l'azienda è in grado di recuperare tutte le spese sostenute per generare le entrate. Viene anche utilizzato per la reportistica di gestione interna, discussione e analisi

- Indica inoltre al management e al dirigente dell'azienda quanto bene sta generando le entrate per recuperare il costo sostenuto se (Utili prima di Interessi, Imposte, Ammortamenti) di qualsiasi attività commerciale è negativo, quindi diventa una situazione allarmante per il affari da operare

svantaggi

Di seguito sono riportati gli svantaggi dell'EBITDA

- È ampiamente utilizzato nelle tecniche di valutazione soprattutto quando si utilizza il metodo del flusso di cassa attualizzato e può anche dare risultati fuorvianti a volte perché ogni società può riportare i propri utili prima di interessi, imposte, ammortamenti e ammortamenti in modo diverso e può avere una definizione separata degli utili prima di interessi, imposte, ammortamenti e ammortamenti

- Anche gli utili prima di interessi, imposte, ammortamenti sono fuorvianti a volte quando le relazioni finanziarie annuali hanno utilizzato diversi principi contabili per calcolare gli utili prima di interessi, imposte, ammortamenti o per calcolare le componenti di costo della loro attività, in quel caso, gli utili prima di interessi, imposte, deprezzamenti e ammortamenti delle società a confronto non diventano simili, pertanto l'EBIT è ora ampiamente utilizzato in questi giorni

limitazioni

- Gli utili prima di interessi, imposte, ammortamenti hanno una limitazione che non tiene conto delle variazioni del capitale circolante. La liquidità oscilla a causa di interessi, tasse e spese in conto capitale

- Determina quanto sarebbe difficile trasformare le attività in denaro. Ciò potrebbe evidenziare una bassa liquidità, ma per questo abbiamo misure e indici di liquidità diversi

Conclusione

Quindi, semplicemente guardando il margine di utile prima di interessi, tasse, deprezzamento e ammortamento o il numero il business non dovrebbe giudicare la forza finanziaria e la debolezza dell'azienda. L'analisi dettagliata degli elementi pubblicitari di profitto della società dovrebbe essere effettuata al fine di fare un'analisi completa e una buona analisi.

Articoli consigliati

Questa è una guida all'esempio EBITDA. Qui discutiamo tipi e componenti, esempi insieme a vantaggi e svantaggi. Puoi anche consultare i seguenti articoli per saperne di più -

- Esempio di analisi finanziaria

- Scopo del conto economico

- Esempi di deviazione standard

- Esempi di equità