Formula di ammortamento accumulato (sommario)

- Formula

- Esempi

- Calcolatrice

Che cos'è la formula di ammortamento accumulato?

È l'aggregato dell'usura del cespite, considerato dal momento dell'acquisto e della costituzione di un cespite fino al periodo di tempo considerato. Viene sottratto dal valore del costo storico dell'attività per arrivare al valore contabile netto.

Il conto di ammortamento accumulato è un conto di contropartita, il che significa che viene mostrato come detrazione del valore del bene e, pertanto, compensa il saldo del conto del bene a cui è associato.

Trattamento contabile

Ogni volta che l'ammortamento viene registrato come una spesa per l'organizzazione, il conto di ammortamento accumulato viene accreditato con lo stesso importo - che verrà mostrato a fronte del costo dell'attività e dell'ammortamento cumulativo totale dell'attività.

L'iscrizione annuale dell'ammortamento accumulato è indicata di seguito, nei libri di giornale:

Al termine della vita utile della macchina:

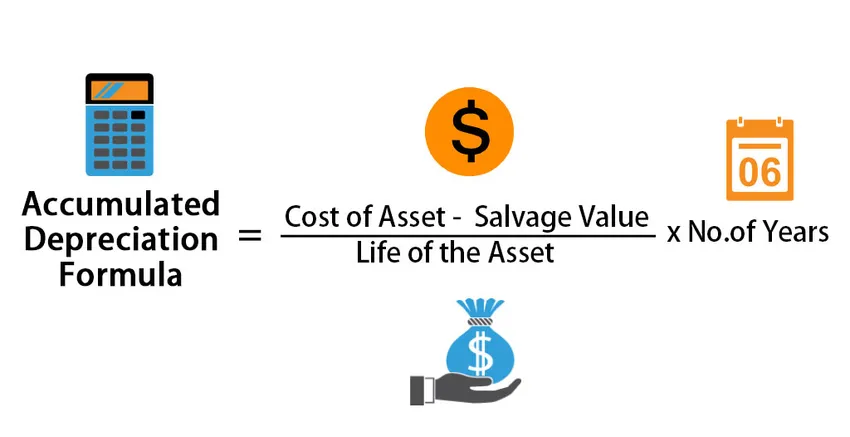

La formula per accumulare l'ammortamento è -

Accumulated Depreciation = ((Cost of Asset – Salvage Value)/ Life of the Asset) * No.of years

Esempi di formula di ammortamento accumulato (con modello di Excel)

Facciamo un esempio per comprendere meglio il calcolo della formula di ammortamento accumulato.

È possibile scaricare questo modello Excel formula di ammortamento accumulato qui - Modello Excel formula di ammortamento accumulatoFormula di ammortamento accumulato - Esempio n. 1

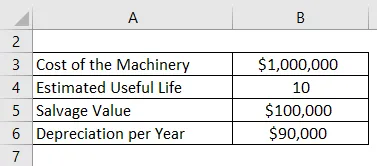

La società ABC ha acquistato macchinari per un valore di $ 10.000.000, che è un capitale fisso per l'azienda. Ha una vita utile di 10 anni e un valore di recupero di $ 1, 00.000 alla fine della sua vita utile. L'ammortamento per la società viene calcolato utilizzando il metodo a quote costanti, che è di $ 90.000 all'anno per i prossimi 10 anni fino a quando il valore del macchinario non diventa $ 1, 00.000. Ogni anno il conto di ammortamento accumulato aumenterà di $ 90.000 all'anno. Pertanto, ad esempio, alla fine di 5 anni, l'ammortamento annuale è di $ 90.000, ma l'ammortamento cumulativo è di 4.50.0000. Questa cifra cumulativa è l'ammortamento accumulato. Rimane nei conti dell'azienda fino a quando l'attività non viene venduta.

Soluzione:

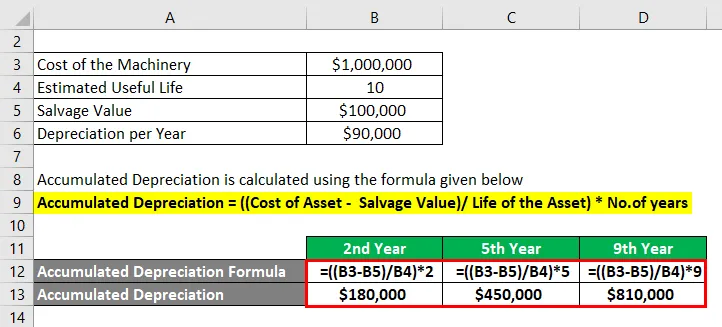

L'ammortamento accumulato viene calcolato utilizzando la formula indicata di seguito

Ammortamento accumulato = ((costo del bene - valore di recupero) / vita del bene) * No. di anni

Per il 2 ° anno

- Ammortamento accumulato = (($ 1, 000, 000 - $ 1, 00, 000) / 10) * 2

- Ammortamento accumulato = $ 1, 80.000

Per il 5 ° anno

- Ammortamento accumulato = (($ 1, 000, 000 - $ 1, 00, 000) / 10) * 5

- Ammortamento accumulato = $ 450.000

Per il nono anno

- Ammortamento accumulato = (($ 1, 000, 000 - $ 1, 00, 000) / 10) * 9

- Ammortamento accumulato = $ 810.000

Nota:

Nota qui, che stiamo prendendo in considerazione solo 1 macchinario per la data azienda. In realtà, ci sono aggiunte a questo valore in termini di eventuali miglioramenti, aggiornamenti o semplicemente l'acquisto di un nuovo pezzo. Ognuno di essi avrebbe una vita utile diversa e pertanto l'ammortamento per ogni necessità deve essere calcolato separatamente con il metodo seguito dalla sua configurazione. Di seguito è riportato un estratto per un'azienda reale:

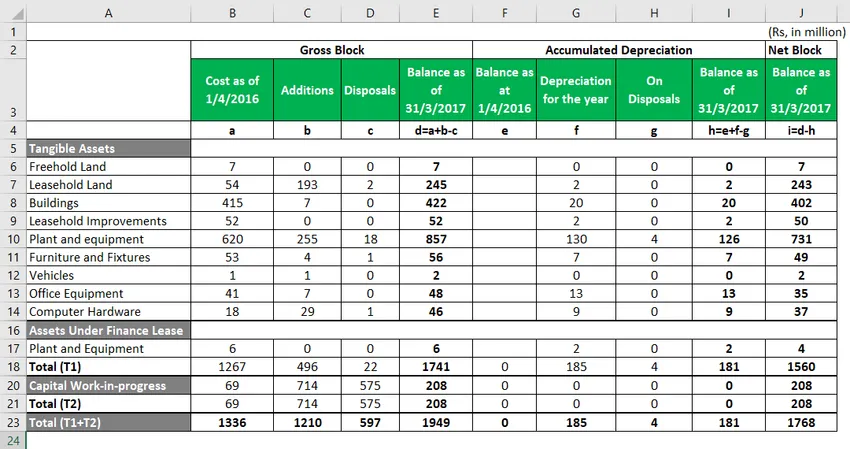

Formula di ammortamento accumulato - Esempio n. 2

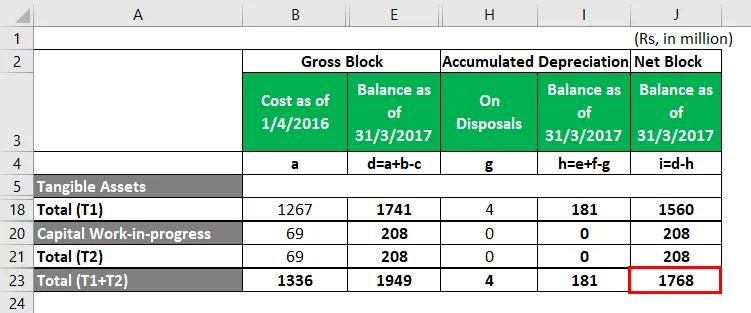

Minda Corporation.

Di seguito è riportato un estratto dell'effetto di ammortamento, il calcolo dettagliato è nel foglio Excel.

- La casella evidenziata in rosso è il valore di Net Block che vedrai nel bilancio della società per il 2017.

- Questa è la rete dell'ammortamento accumulato, che è disponibile sul costo e sulle integrazioni e ridotta dalle cessioni

Di seguito è riportato l'estratto completo del calcolo del Net Block, a partire dal 2017.

- Si noti che le attività materiali sono tutte quelle attività che la società possiede e possono essere considerate parte del bilancio.

Ad esempio, abbiamo "Impianti e attrezzature" come attività materiale. Alla data del 31 marzo 17, gli impianti e le attrezzature hanno un valore totale di Rs 620 milioni, a cui la società ha aggiunto ulteriori Rs 255 milioni di apparecchiature classificate nella sezione “Aggiunte durante l'anno”. Inoltre, hanno venduto o cancellato attrezzature per un valore di 18 milioni di Rs. Ciò ha aggiunto il valore totale di impianti e macchinari a 857 milioni di Rs. Per arrivare al Net Block, diventa importante calcolare l'ammortamento e ridurlo dal blocco lordo, che è un totale di Rs 126 milioni come evidenziato sopra.

Spiegazione

Passaggio 1: identificare il costo del cespite su cui deve essere calcolato l'ammortamento

Individuare le attività fisse dell'azienda e quelle che sono soggette a una riduzione dei loro valori nel corso degli anni a causa dell'uso, dell'usura o di qualsiasi altro motivo. Questa riduzione di valore può essere definita come ammortamento.

Passaggio 2: calcolare l'importo dell'ammortamento da considerare

Stimare la vita utile delle immobilizzazioni e calcolare l'importo dell'ammortamento da ridurre dal valore delle attività ogni anno. Il metodo di calcolo dell'ammortamento è principalmente il metodo a quote costanti, il che significherebbe lo stesso importo di ammortamento per un'attività nel corso degli anni della vita utile dell'attività.

Fase 3: preparazione dell'identificazione dell'anno di bilancio - per arrivare all'ammortamento accumulato dell'anno

Dopo aver calcolato l'importo dell'ammortamento per ogni anno, l'ammortamento accumulato può essere raggiunto per un determinato anno sommando l'importo dell'ammortamento annuale per gli anni precedenti.

Rilevanza e usi della formula di ammortamento accumulato

Le Politiche contabili generalmente accettate (GAAP) richiedono che le spese di ammortamento siano addebitate a tutte le immobilizzazioni in base alla vita economica stimata di ciascuna.

L'importo totale dell'ammortamento accumulato per un cespite aumenterà nel tempo man mano che l'ammortamento continua ad essere addebitato per un cespite per la sua durata. Il costo originale dell'attività è chiamato costo lordo. Quando il costo originale o il costo lordo viene ridotto di qualsiasi importo di ammortamento accumulato e qualsiasi perdita di valore viene definita costo netto o costo di costo. L'ammortamento accumulato aiuta a comprendere l'ammortamento totale nella gestione del cespite dall'attività di acquisizione a quella di disposizione. Quando l'attività deve essere venduta o è obsoleta, l'importo totale che si trova nei libri degli ammortamenti accumulati viene invertito insieme al costo originale dell'attività, eliminando così tutti i record dell'attività dal bilancio della società.

Calcolatore formula di ammortamento accumulato

È possibile utilizzare il seguente calcolatore di formula di ammortamento accumulato

| Costo del patrimonio | |

| Valore di recupero | |

| Vita del bene | |

| No anni | |

| Ammortamento accumulato | |

| Ammortamento accumulato = |

|

||||||||||

|

Articoli consigliati

Questa è una guida alla formula di ammortamento accumulato. Qui discutiamo come calcolare la formula di ammortamento accumulato insieme ad esempi pratici. Forniamo anche un calcolatore di ammortamento accumulato con un modello Excel scaricabile. Puoi anche consultare i seguenti articoli per saperne di più -

- Formula per la modalità di calcolo

- Come calcolare le vendite utilizzando la formula?

- Esempi di spesa per interessi

- Calcolo della formula di indicizzazione con modello di Excel

- Formula di ammortamento | Esempi con modello di Excel

- Tipi ed esempi di un diario speciale