Che cos'è il Conto economico del margine di contribuzione?

Il conto economico del margine di contribuzione si riferisce al conto economico utilizzato ai fini del calcolo del margine di contribuzione della società in cui il margine di contribuzione è derivato dal modo di sottrarre le spese variabili sostenute dalla società per il periodo dalle vendite totali di la società e quando le spese fisse vengono ulteriormente sottratte dal margine di contribuzione, la cifra risultante è il reddito operativo della società.

Componenti del contributo Conto economico

Di seguito sono riportate le diverse componenti che sono generalmente presenti nel conto economico del margine di contribuzione:

- Entrate : le entrate sono le vendite totali effettuate dall'azienda durante il periodo attraverso la vendita della merce o fornendo i servizi ai clienti dell'azienda. Le entrate vengono calcolate moltiplicando il numero di unità vendute per il tasso unitario delle merci vendute.

- Costo variabile : il costo variabile si riferisce a tutti quei costi sostenuti dalla società che cambiano con la variazione del livello di produzione della società, cioè aumenta con l'aumento del livello di produzione e diminuisce con la diminuzione del livello di produzione.

- Margine di contribuzione : il margine di contribuzione viene derivato sottraendo il costo variabile totale della società durante il periodo dalle vendite totali effettuate durante il periodo.

- Costo fisso : il costo fisso si riferisce a tutti quei costi sostenuti dalla società che non cambiano con la variazione del livello di produzione della società, cioè rimangono costanti indipendentemente dal livello di produzione della società.

- Entrate : le entrate sono derivate sottraendo dal margine di contribuzione il valore totale del costo fisso della società durante il periodo.

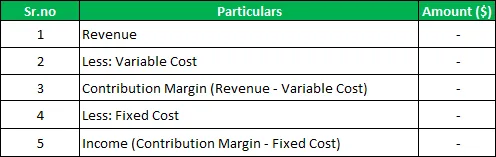

Formato del conto economico del margine di contribuzione

Di seguito è riportato il formato generale del conto economico del margine di contribuzione

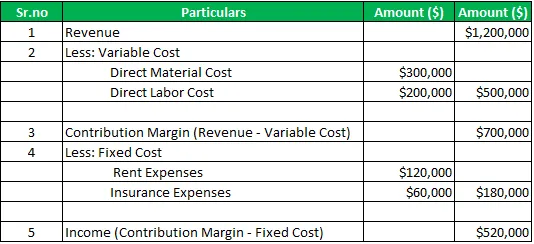

Esempio di conto economico del margine di contribuzione

Ad esempio, esiste una società A Ltd che produce e vende sul mercato i diversi prodotti. Per l'esercizio 2019, le vendite totali dell'azienda sono state di $ 1.200.000, i costi diretti dei materiali sono stati di $ 300.000 e i costi diretti della manodopera sono stati di $ 200.000. Nello stesso periodo, le spese fisse pagate dalla società comprendono spese di affitto del valore di $ 120.000 e spese assicurative del valore di $ 60.000. Calcola il margine di contribuzione e il reddito della società durante il periodo utilizzando il conto economico del margine di contribuzione.

Soluzione :

Calcolo del margine di contribuzione e del reddito della società

Conto economico del margine di contribuzione:

Pertanto, il margine di contribuzione per il periodo è di $ 700.000 e il reddito della società per il periodo è di $ 520.000

vantaggi

I diversi vantaggi legati al conto economico del margine di contribuzione sono i seguenti:

- È semplice e facile utilizzare la dichiarazione in quanto comporta semplici calcoli in cui per ricavare il contributo, il costo variabile viene detratto dalle vendite e per ottenere gli utili, il costo fisso viene ulteriormente sottratto dal margine di contribuzione derivato.

- Aiuta a una migliore analisi delle prestazioni dell'azienda, poiché biforcano le spese nella variabile e le spese fisse e calcola anche il margine di contribuzione dell'azienda che aiuta nell'analisi del pareggio della società.

- Posiziona i diversi dati dell'azienda nel formato impostato e in modo organizzato. Grazie a questa gestione della società è possibile comprendere l'effetto dei cambiamenti nella produzione, nonché i volumi delle vendite sul profitto della società.

Svantaggi / Limitazioni

I vari svantaggi legati al conto economico del margine di contribuzione sono i seguenti:

- È possibile accedervi solo dalle persone interne dell'azienda e non può essere condiviso con le parti interessate esterne dell'azienda poiché tale formato non è riconosciuto da nessuna delle autorità interessate e lo stesso viene utilizzato solo a fini interni.

- Il focus del conto economico del margine di contribuzione è solo sulle spese dell'azienda.

Punti importanti

I vari punti importanti correlati a questo sono i seguenti:

- Nel caso del conto economico tradizionale, i costi del prodotto della società si sono separati dal costo del periodo ma nel caso in cui il costo variabile del conto economico del margine di contribuzione sia separato dal costo fisso ed entrambi siano presentati separatamente. Quindi è la dichiarazione di comportamento dei costi in cui la disposizione delle spese corrisponde alla natura delle spese coinvolte.

- Aiuta a una migliore analisi delle prestazioni dell'azienda, poiché biforcano le spese nella variabile e le spese fisse e calcola anche il margine di contribuzione dell'azienda che aiuta nell'analisi del pareggio della società.

Conclusione

Quindi è uno degli strumenti importanti per la gestione e il pubblico interno dell'azienda nella pianificazione e nel processo decisionale. Nel caso di questo conto economico, il costo variabile è separato dal costo fisso ed entrambi sono presentati separatamente, il che aiuta nella migliore analisi della performance dell'azienda e nella comprensione dell'effetto dei cambiamenti nella produzione e dei volumi di vendita sul profitto della compagnia.

Tuttavia, non può essere condiviso dalla società con le parti interessate esterne della società poiché tale formato non è riconosciuto da nessuna delle autorità interessate e lo stesso viene utilizzato solo a fini interni.

Articoli consigliati

Questa è stata una guida al conto economico del margine di contribuzione. Qui discutiamo i componenti, il formato del conto economico del margine di contribuzione insieme ad un esempio, vantaggi e svantaggi. Puoi saperne di più dai seguenti articoli -

- Margine EBITDA

- Esempio di dichiarazione degli utili non distribuiti

- Formula del margine di profitto operativo

- Scopo del conto economico