Introduzione al rapporto di cassa

Il termine "Cash Ratio" si riferisce al rapporto di liquidità che valuta se una società ha la capacità di ripagare le sue passività correnti con solo liquidità e mezzi equivalenti. È un rapporto di liquidità più rigoroso e più conservativo rispetto al rapporto corrente e al rapporto rapido perché limita la capacità di rimborsare le passività a breve termine solo con risorse liquide o quasi liquide. I creditori esistenti o potenziali trovano queste informazioni molto utili in quanto sono in grado di valutare quanti soldi possono prestare la società.

In genere è espresso in termini di numeri maggiori o uguali o inferiori a 1. Se il rapporto è maggiore di 1, allora indica che la società ha liquidità e mezzi equivalenti più che sufficienti per ripagare le passività correnti se richiesto per essere pagato immediatamente. Tuttavia, pochissime aziende finiscono con una situazione del genere in quanto non è praticamente consigliabile mantenere riserve di liquidità così elevate. D'altra parte, se il rapporto è uguale a 1, allora indica che la società ha solo la quantità adeguata di liquidità e mezzi equivalenti per pagare le passività correnti. Se una società ha un rapporto di cassa inferiore a 1, significa che la società ha più passività correnti di quelle che può pagare con i suoi contanti e equivalenti.

Formula:

La formula del rapporto di liquidità può essere derivata dividendo la somma di liquidità e altri equivalenti di cassa (buoni del tesoro, depositi bancari, ecc. Che possono essere rapidamente convertiti in liquidità) per le passività correnti totali. Matematicamente, è rappresentato come,

Rapporto di cassa = (Cassa + equivalenti di cassa) / Totale passività correnti

Esempi di rapporto di cassa (con modello Excel)

Facciamo un esempio per comprendere meglio il calcolo della formula del rapporto in contanti.

È possibile scaricare questo modello Excel Rapporto di cassa qui - Modello Excel Rapporto di cassaEsempio 1

Facciamo l'esempio di Dixie's Palace, che è un ristorante e attualmente sta progettando di rimodellare la sua sala da pranzo. Il proprietario del ristorante ha richiesto un prestito bancario del valore di $ 200.000 per finanziare la ristrutturazione. Le seguenti informazioni sono disponibili dal suo bilancio:

Soluzione:

Le passività correnti totali sono calcolate come:

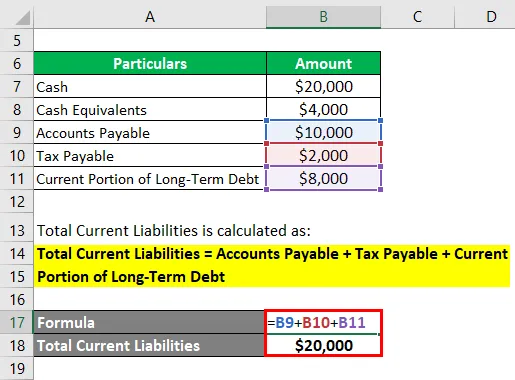

Totale passività correnti = Contabilità pagabile + Imposta dovuta + Parte corrente del debito a lungo termine

- Totale passività correnti = $ 10.000 + $ 2.000 + $ 8.000

- Totale passività correnti = $ 20.000

Viene calcolato utilizzando la formula indicata di seguito

Rapporto di cassa = (Cassa + equivalenti di cassa) / Totale passività correnti

- CR = ($ 20.000 + $ 4.000) / $ 20.000

- CR = 1, 20

Pertanto, il rapporto di liquidità per Dixie's Palace era pari a 1, 20, che è una riserva di liquidità abbastanza elevata e sembra essere a un livello confortevole per la banca.

Esempio - # 2

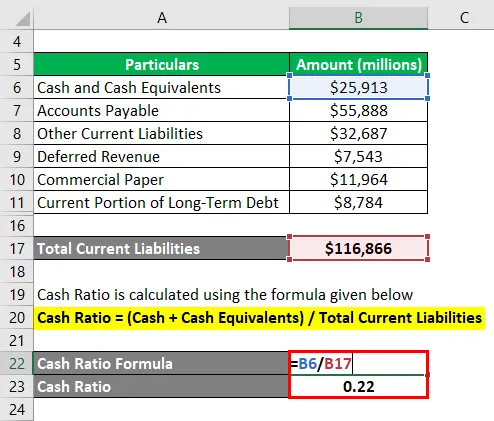

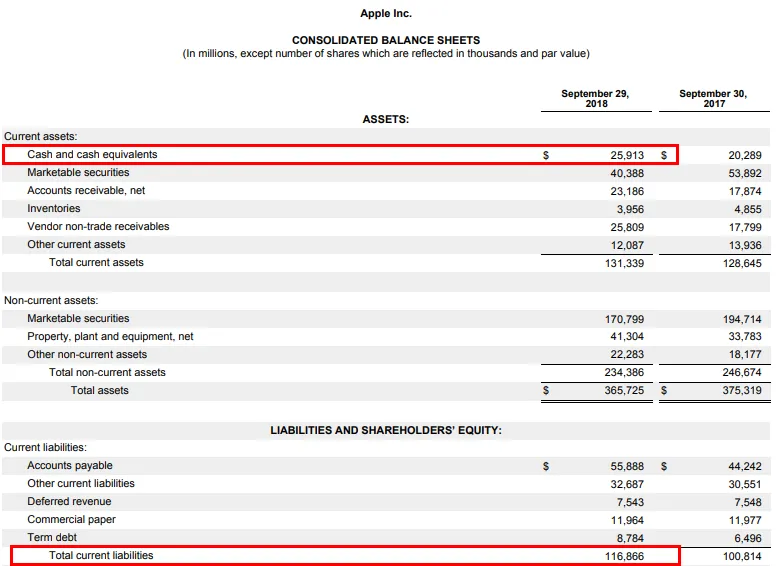

Facciamo l'esempio di Apple Inc. per comprendere il concetto di rapporto di cassa nella vita reale. Secondo la relazione annuale per l'esercizio chiuso al 29 settembre 2018, sono disponibili le seguenti informazioni:

Soluzione:

Le passività correnti totali sono calcolate come:

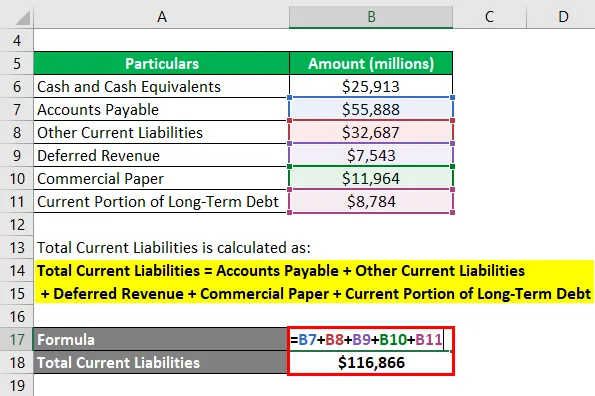

Totale passività correnti = Conti passivi + Altre passività correnti + Entrate differite + Carta commerciale + Parte corrente del debito a lungo termine

- Totale passività correnti = $ 55.888 + $ 32.687 + $ 7.543 + $ 11.964 + $ 8.784

- Totale passività correnti = $ 116.866 milioni

Viene calcolato utilizzando la formula indicata di seguito

Rapporto di cassa = (Cassa + equivalenti di cassa) / Totale passività correnti

- CR = $ 25.913 / $ 116.866

- CR = 0, 22

Pertanto, il rapporto di liquidità per Apple Inc. era pari a 0, 22 al 29 settembre 2018.

Fonte: d18rn0p25nwr6d.cloudfront.net

Vantaggi e svantaggi

I vantaggi e gli svantaggi del rapporto di liquidità sono i seguenti:

vantaggi

- Aiuta a valutare la ricchezza di liquidità di un'azienda. Aiuta a determinare la solidità finanziaria di una società nel breve termine in base alla sua forma più liquida di attività, ovvero i contanti. Pertanto, è chiaro che maggiore è il rapporto, più stabile è l'azienda.

- Aiuta anche a comprendere la strategia di crescita o le prospettive di un'azienda. Un valore più elevato del rapporto indica che la società detiene un potenziale di crescita significativo attraverso fusioni e acquisizioni. D'altra parte, un valore inferiore indica un potenziale di crescita limitato.

- È considerato più conservativo e più rigoroso di altri indici di liquidità, come il rapporto attuale e il rapporto rapido, poiché misura la liquidità in base alle attività che possono essere più facilmente convertite in liquidità - disponibilità liquide e mezzi equivalenti.

svantaggi

- Vi è una grande ambiguità riguardo agli strumenti che possono essere considerati equivalenti in denaro. Tale confusione può finire per dare risultati fuorvianti.

- Non tiene conto dell'impatto della crisi su titoli altrimenti facilmente vendibili. Sebbene consideri solo la forma più liquida di attività, durante la crisi anche gli equivalenti di cassa sono difficili da negoziare.

- Poiché non è praticamente consigliabile per un'azienda mantenere livelli così elevati di liquidità e attività equivalenti a copertura delle passività correnti, il coefficiente di liquidità viene raramente utilizzato in qualsiasi tipo di analisi finanziaria.

Conclusione

Quindi, si può vedere che si tratta di una misura di liquidità che aiuta i creditori a valutare la posizione di liquidità della società. Tuttavia, la maggior parte degli investitori preferirebbe meno liquidità in bilancio e vorrebbe che investissero in attività commerciali per generare rendimenti più elevati.

Articoli consigliati

Questa è stata una guida alla formula del rapporto di cassa. Qui discutiamo l'introduzione, esempi, vantaggi e svantaggi insieme al modello scaricabile di Excel. Puoi anche consultare i nostri altri articoli suggeriti per saperne di più -

- Rapporto sul capitale circolante

- Esempio di costi fissi

- Formula del rapporto PEG

- Esempio di correlazione negativa

- Passaggi del metodo di acquisizione della contabilità