Differenza tra tasso di interesse semplice e tasso di interesse composto

Un reddito per la persona che presta denaro e una spesa per la persona che prende in prestito denaro, gli interessi possono essere definiti come l'onere o la tassa per l'utilizzo del denaro preso in prestito. È una buona cosa perché lascerai che gli istituti prendano in prestito i tuoi soldi e poi li usino per emettere prestiti, è l'incentivo che usano i singoli istituti. Interessi precedenti venivano offerti solo su conti di risparmio e su alcuni conti correnti di fascia alta dalla maggior parte degli istituti finanziari come banche e cooperative di credito.

Ogni volta che i tassi di interesse aumentano o diminuiscono, di solito sentiamo parlare dei tassi di interesse dal tasso dei fondi federali. Man mano che i tassi di interesse aumentano, l'inflazione diminuirà man mano che diminuirà la domanda di beni e servizi.

Nel mondo finanziario per trasformare piccoli risparmi in un grande corpus nel tempo, il principio della crescita del composto viene ampiamente utilizzato. È anche un'idea alla base del "valore del denaro nel tempo" e della "valutazione del flusso di cassa attualizzato".

Esistono sostanzialmente due modi per calcolare il tasso di interesse; Tasso di interesse semplice vs tasso di interesse composto. Il tasso di interesse semplice, da un lato, viene calcolato come percentuale del capitale, mentre il tasso di interesse composto, dall'altro lato, viene calcolato come percentuale del capitale e del tasso di interesse.

Di seguito sono riportate le formule per entrambi:

Interesse semplice = tasso principale * tempo *

Interesse composto = Principale (1 + tasso / numero) numero * tempo - Principale.

Ad esempio, supponiamo che una banca abbia un tasso di interesse del 5% e tu prendi in prestito $ 1000 per 10 anni, dopo 10 anni dovrai alla banca $ 500 in termini di semplice interesse. E per interessi composti se, ad esempio, nella stessa banca depositi $ 1000 in un FD quinquennale al 4% composto mensilmente, quindi utilizzando la formula sopra puoi calcolare il tasso di interesse come $ 221.

Le banche applicano tassi di interesse semplici solo alla parte principale. Il tasso di interesse composto include il calcolo sia del capitale sia del tasso di interesse. In questo, l'interesse può essere aggravato in qualsiasi intervallo e gli intervalli di composizione più comuni sono giornalieri (365 volte l'anno), settimanali (52 volte l'anno), mensili (12 volte l'anno), trimestrali (quattro volte l'anno) e ogni anno (una volta all'anno).

I tassi di interesse sono reciprocamente stabiliti da due parti, la persona che prende in prestito il denaro e il prestatore di denaro, vale a dire qualsiasi istituto bancario / finanziario.

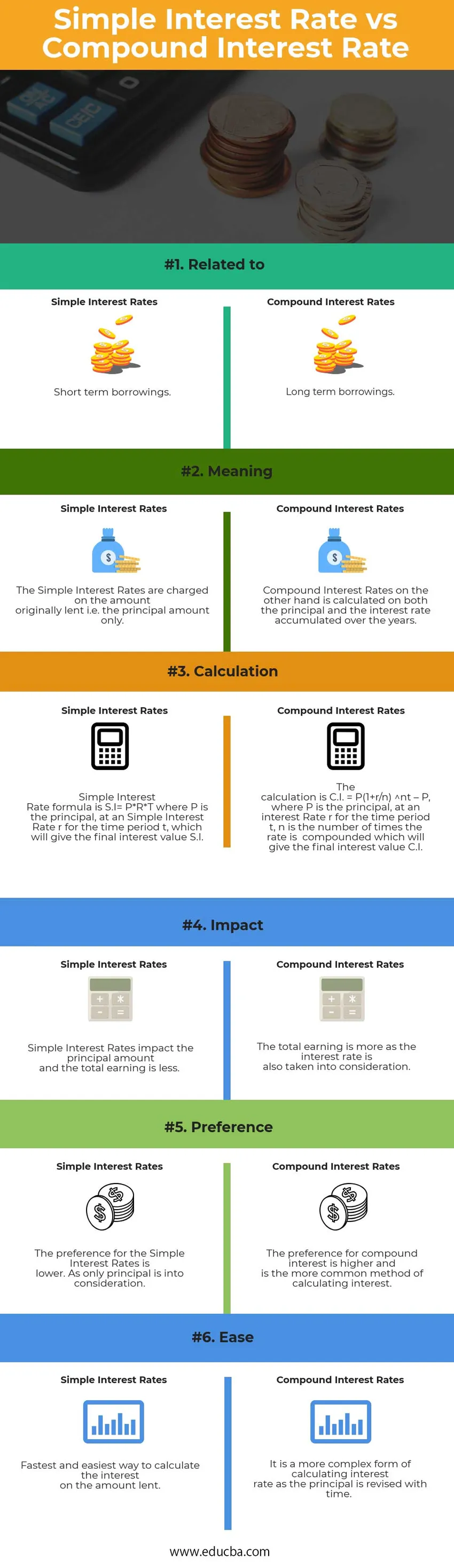

Tasso di interesse semplice vs infografica del tasso di interesse composto

Di seguito è riportata la principale differenza 6 tra Tasso di interesse semplice e Tasso di interesse composto

Differenze chiave tra tasso di interesse semplice e tasso di interesse composto

Sia il tasso di interesse semplice sia il tasso di interesse composto sono scelte popolari sul mercato; parliamo di alcune delle principali differenze tra il tasso di interesse semplice e il tasso di interesse composto: -

- Tassi di interesse semplici: gli interessi non vengono addebitati su alcun interesse accumulato in questo metodo e di solito vengono addebitati sui prestiti a breve termine, mentre nei tassi di interesse composti l'interesse viene addebitato sia sul capitale che sugli interessi accumulati. L'importo del capitale viene aggiunto all'importo degli interessi per calcolare il tasso di interesse per il periodo successivo e l'interesse viene reinvestito per guadagnare più interesse.

- Il tasso di interesse semplice calcola l'interesse calcolato sull'importo del capitale, il tasso di interesse composto calcola l'interesse calcolato sul capitale nonché il tasso di interesse accumulato. Quindi l'interesse composto è maggiore dell'interesse semplice.

- Poiché il calcolo è solo sull'importo principale, per semplice interesse, il suo calcolo è più semplice rispetto al calcolo dell'interesse composto. L'interesse semplice viene generalmente calcolato per un periodo di tempo fisso.

- Se la priorità nel tempo non è quella di far svanire il valore del denaro, l'interesse composto dovrebbe essere usato come il denaro cambia nel tempo. Il valore di un dollaro oggi è più del valore di un dollaro che deve essere ricevuto tra un anno.

- Durante l'utilizzo dell'importo principale è importante comprendere che si tratta del denaro originario preso in prestito da un individuo o da un istituto finanziario. L'interesse semplice utilizza l'importo principale mentre l'interesse composto aggiunge anche l'interesse.

- La crescita nel calcolo dell'interesse semplice rimane uniforme mentre nella formula dell'interesse composto aumenta rapidamente.

Differenze testa a testa tra il tasso di interesse semplice e il tasso di interesse composto

Ecco le principali differenze tra il tasso di interesse semplice e il tasso di interesse composto -

| La base del confronto tra il tasso di interesse semplice e il tasso di interesse composto | Tasso di interesse semplice | Tasso di interesse composto |

| Correlato a | prestiti a breve termine | Prestiti a lungo termine |

| Senso | I tassi di interesse semplici sono addebitati sull'importo originariamente prestato, cioè sull'importo principale. | I tassi di interesse composti, d'altra parte, sono calcolati sia sul capitale che sul tasso di interesse accumulato negli anni. |

| Calcolo | La formula del tasso di interesse semplice è SI = P * R * T dove P è il principale, a un tasso di interesse semplice r per il periodo di tempo t, che fornirà il valore di interesse finale SI | Il calcolo è CI = P (1 + r / n) nt - P, dove P è il principale, a un tasso di interesse r per il periodo di tempo t, n è il numero di volte in cui il tasso è composto che darà la finale valore di interesse CI |

| urto | I tassi di interesse semplici incidono sull'importo principale e il guadagno totale è inferiore. | Il guadagno totale è maggiore se si considera anche il tasso di interesse. |

| Preferenza | La preferenza per i tassi di interesse semplici è inferiore. Come unico preside è in considerazione. | La preferenza per l'interesse composto è più alta ed è il metodo più comune per calcolare l'interesse. |

| facilità | Il modo più rapido e semplice per calcolare l'interesse sull'importo prestato | È una forma più complessa di calcolo del tasso di interesse in quanto il capitale viene rivisto nel tempo. |

Tasso di interesse semplice vs tasso di interesse composto - Considerazioni finali

Molti mutuatari non sono consapevoli del fatto che sia il tasso di interesse semplice sia il tasso di interesse composto calcolano l'interesse da addebitare.

La differenza tra il tasso di interesse semplice e il tasso di interesse composto è molto importante in quanto si può finire per ottenere centinaia di dollari in meno per un deposito.

L'interesse composto è una misura più dettagliata del prestito in quanto include i tassi di interesse semplici insieme all'importo principale.

Più spesso l'interesse è composto, più è l'interesse guadagnato o pagato poiché l'importo viene accumulato con ogni periodo di tempo e il calcolo viene effettuato sull'importo rivisto.

Articolo raccomandato

Questa è stata una guida alle principali differenze tra il tasso di interesse semplice e il tasso di interesse composto. Qui discutiamo anche le differenze chiave tra Tasso di interesse semplice e Tasso di interesse composto con infografica e tabella di confronto. Puoi anche dare un'occhiata ai seguenti articoli -

- Cose che devi sapere sul flusso di cassa scontato

- Tasso di interesse vs tasso percentuale annuale

- Ethereum vs Litecoin - Qual è il migliore

- Hedge Fund vs Mutual Fund

- PIL reale vs PIL nominale