Differenza tra cedola e rendimento

Un pagamento della cedola sull'obbligazione è l'importo dell'interesse annuale pagato all'obbligazionista dall'emittente alla data di emissione dell'obbligazione fino alla sua scadenza. I coupon sono generalmente misurati in termini di tasso coupon che viene calcolato dividendolo per il valore nominale. I coupon vengono pagati in due modi semestralmente e annualmente in percentuale. Ci riferiamo anche alla cedola come "tasso cedola", "tasso percentuale cedola" e "rendimento nominale". Il rendimento alla scadenza è il rendimento totale che un investitore guadagnerà acquistando un'obbligazione e mantenendola fino alla data di scadenza. Il rendimento alla scadenza è un rendimento obbligazionario a lungo termine ed espresso in termini di tasso annuale. In altre parole, è il tasso di rendimento interno in cui l'investitore detiene le obbligazioni fino alla scadenza ed effettua tutti i pagamenti come previsto e contemporaneamente reinvestisce in esso allo stesso tasso.

Esempio per coupon:

Se il valore nominale di un'obbligazione di $ 1000 paga $ 70 all'anno al tasso del 7%, il pagamento degli interessi può essere semestrale o annuale. Successivamente, il valore nominale dell'obbligazione scende a $ 900, quindi il suo rendimento attuale sale al 7, 8% ($ 70 / $ 900).

Di solito, il tasso della cedola non cambia, è una funzione dei pagamenti annuali e del valore nominale ed entrambi sono costanti.

Tasso cedolare o rendimento nominale = pagamenti annuali / valore nominale dell'obbligazione

Rendimento attuale = pagamenti annuali / valore di mercato dell'obbligazione

Le obbligazioni zero coupon sono le uniche obbligazioni in cui non si verificano pagamenti intermedi se non alla scadenza insieme al suo valore nominale.

Il prezzo delle obbligazioni viene calcolato considerando diversi altri fattori tra cui:

- Valore nominale di Bond

- La data di scadenza.

- Il tasso della cedola e la sua frequenza sono pagamenti.

- Affidabilità creditizia dell'emittente.

- Il rendimento di opzioni di investimento comparabili.

dare la precedenza

Il rendimento alla scadenza è anche noto come rendimento di prenotazione o rendimento di rimborso. Il rendimento alla scadenza di un'obbligazione dipende dal prezzo corrente di mercato dell'obbligazione. Tuttavia, la formula del rendimento alla scadenza si rivela un rendimento più efficace dell'obbligazione basato sul compounding rispetto al rendimento semplice che viene calcolato con l'aiuto della formula del rendimento del dividendo.

Circa YTM = (C + (FP) / n) * 2 / (F + P)

- C = Pagamento cedola / interessi

- F = valore nominale

- P = Prezzo

- n = anni fino alla scadenza.

La formula viene utilizzata per calcolare il rendimento approssimativo alla scadenza. Tuttavia, per determinare il rendimento effettivo alla scadenza è necessario utilizzare il metodo di prova ed errore inserendo i tassi nel valore attuale di una formula di obbligazione fino a quando P corrisponde al prezzo effettivo dell'obbligazione.

Il rendimento alla scadenza è calcolato con la formula del valore attuale discussa di seguito.

Per valutare il rendimento alla scadenza, il valore attuale dell'obbligazione è già presente e il calcolo di YTM sta lavorando all'indietro rispetto al valore attuale di una formula di obbligazione e sta cercando di determinare "r".

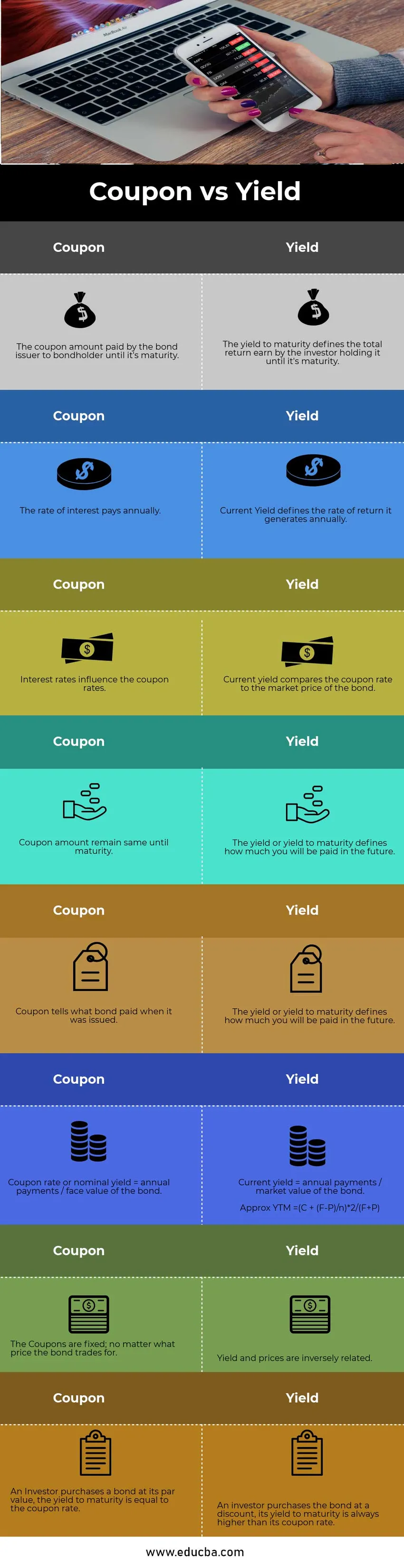

Confronto testa a testa tra coupon vs rendimento (infografica)

Di seguito è la 8 differenza principale tra Coupon vs Rendimento

Differenze chiave tra cedola e rendimento

Entrambi i coupon contro il rendimento sono scelte popolari sul mercato. parliamo di alcune delle principali differenze tra coupon e rendimento:

- Il tasso cedolare di un'obbligazione è l'ammontare degli interessi effettivamente pagati sull'importo principale dell'obbligazione (alla pari). Mentre il rendimento alla scadenza definisce che si tratta di un investimento che è detenuto fino alla data di scadenza e il tasso di rendimento che genererà alla data di scadenza.

- L'importo della cedola è l'importo che viene pagato semestralmente o annualmente fino alla data di scadenza sul valore nominale dell'obbligazione. Mentre il rendimento corrente genera il rendimento annualmente dipende dalla fluttuazione dei prezzi di mercato.

- I tassi delle cedole sono più probabilmente influenzati dai tassi di interesse fissati dall'organismo governativo sull'economia del paese di base. Nel calcolare il rendimento corrente, il tasso della cedola si confronta con l'attuale prezzo di mercato dell'obbligazione.

- Durante il mandato dell'obbligazione, il prezzo delle obbligazioni rimane invariato fino alla scadenza a causa della continua fluttuazione del prezzo di mercato, è preferibile acquistare un'obbligazione al tasso di sconto che offre rendimenti interessanti sulla scadenza al valore nominale.

- L'importo della cedola decide quale importo sarà pagato dall'obbligazione su base annuale o semestralmente secondo le norme governative fino alla scadenza, mentre il rendimento definisce quali saranno i rendimenti dopo il reinvestimento dell'importo della cedola alla data di scadenza.

Tabella comparativa coupon vs rendimento

Di seguito è riportato l'8 confronto più in alto tra Coupon vs Rendimento

| Sr.no | buono | dare la precedenza |

| 1 | L'importo della cedola pagato dall'emittente dell'obbligazione all'obbligazionista fino alla sua scadenza. | Il rendimento alla scadenza definisce il rendimento totale guadagnato dall'investitore che lo detiene fino alla sua scadenza. |

| 2 | Il tasso di interesse paga ogni anno. | Il rendimento corrente definisce il tasso di rendimento che genera annualmente. |

| 3 | I tassi di interesse influenzano i tassi delle cedole | Il rendimento corrente confronta il tasso cedolare con il prezzo di mercato dell'obbligazione. |

| 4 | L'importo della cedola rimane invariato fino alla scadenza. | Il prezzo di mercato continua a oscillare, meglio acquistare un'obbligazione con uno sconto che rappresenta una quota maggiore del prezzo di acquisto. |

| 5 | Coupon indica quale obbligazione ha pagato quando è stata emessa | Il rendimento o rendimento alla scadenza definisce l'importo che verrà pagato in futuro |

| 6 | Tasso cedolare o rendimento nominale = pagamenti annuali / valore nominale dell'obbligazione |

|

| 7 | I coupon sono fissi; non importa per quale prezzo viene scambiato il titolo. | Resa e prezzi sono inversamente correlati. |

| 8 | Un investitore acquista un'obbligazione al suo valore nominale, il rendimento alla scadenza è pari al tasso cedolare. | Un investitore acquista l'obbligazione con uno sconto, il suo rendimento alla scadenza è sempre superiore al suo tasso cedolare. |

Conclusione

Lo scopo di questo articolo coupon vs rendimento è quello di chiarire l'ambiguità tra il rendimento e il coupon quando qualcuno ha un'esperienza molto limitata o nulla dell'elenco infinito dei termini del settore finanziario. Questi due termini cedola vs rendimento si incontrano più comunemente durante la gestione o il funzionamento di obbligazioni. Inoltre, l'uso combinato offre rendimenti migliori e si traduce nel concetto di un tasso di cedola più elevato significa un rendimento più elevato. A parte l'uso in obbligazioni, entrambi i termini sono abbastanza diversi l'uno dall'altro.

Articoli consigliati

Questa è stata una guida alla differenza principale tra Coupon vs Yield. Qui discutiamo anche le differenze chiave Coupon vs Rendimento con infografica e tabella comparativa. Puoi anche dare un'occhiata ai seguenti articoli per saperne di più.

- Prestiti vs anticipi - Principali differenze

- Differente tra opzioni e stock

- Stock di crescita vs valore

- Leasing vs Rent - Qual è il migliore