Differenza tra US GAAP e IFRS

Utilizzato da molte società in tutto il mondo, US GAAP vs IFRS sono i due sistemi contabili più dominanti. Gli International Financial Reporting Standards o IFRS sono utilizzati da società internazionali mentre le aziende utilizzano GAAP negli Stati Uniti

Il trattamento del riconoscimento delle entrate è una delle poche differenze importanti tra i sistemi US GAAP e IFRS. Tuttavia, ci sono molte altre differenze tra gli US GAAP e gli IFRS che verranno trattati in questo articolo in futuro.

IFRS - Per quanto riguarda il riconoscimento dei ricavi, il quadro IFRS è di natura generale nei suoi requisiti, se confrontato con i GAAP. L'IFRS, d'altra parte, è regolato da quattro interpretazioni generali e due standard primari. D'altro canto, organizzato per vari settori, entità per entità, GAAP ha procedure e regole altamente specifiche.

Ad esempio, una società di infrastrutture può scegliere di differire il riconoscimento delle entrate fino a quando non viene dichiarato un dividendo al completamento di un progetto, in base a GAAP. Ciò può consentire loro di ritardare la dichiarazione delle entrate in questo periodo di tempo, che è specifica per le società di infrastrutture, in cui stanno aggiungendo valore.

Ma ciò non è consentito dalle regole IFRS;

- Nel periodo specificato, i ricavi devono essere rilevati come costi recuperabili spesi.

- Il riconoscimento delle entrate è proporzionale al completamento del progetto

I requisiti IFRS per un conto economico sono elencati di seguito:

Deve includere Metodo, Perdita o utile dopo le imposte, costi finanziari, spese fiscali, profitti o perdite periodici, risultati condivisi per joint venture e società collegate che hanno utilizzato il patrimonio netto.

GAAP utilizza i conti economici come segue:

Formato a singolo passaggio - che tiene conto di tutte le spese e le classifica in base alla funzione e al formato a più passaggi - per mostrare il profitto lordo, le spese di vendita vengono detratte dalle vendite insieme ad altre entrate e spese.

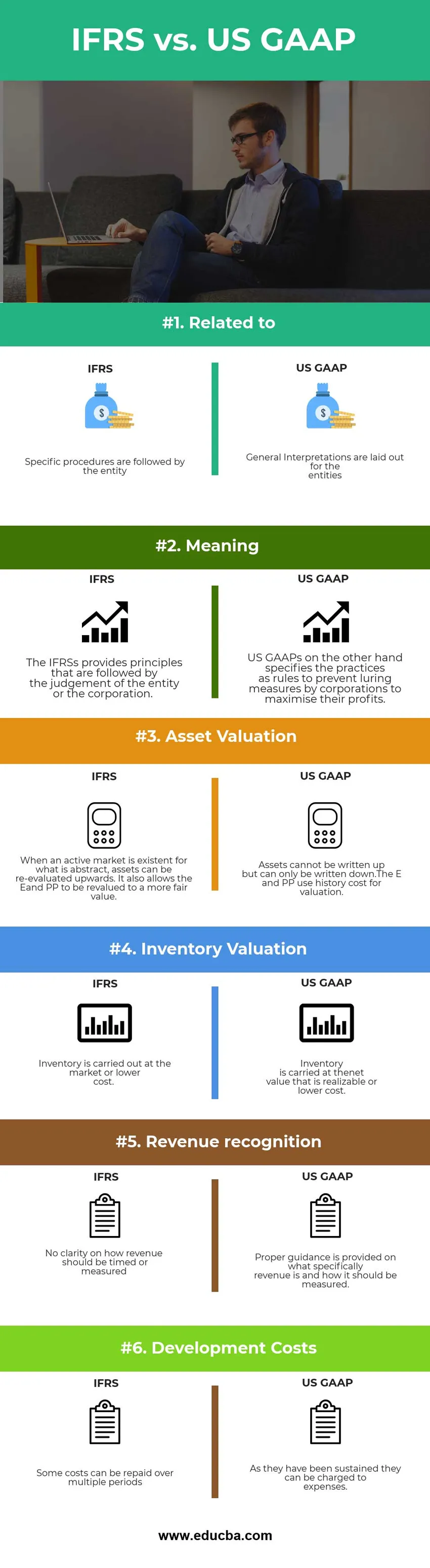

US GAAP vs IFRS Infographics

Di seguito è riportata la principale differenza 6 tra US GAAP e IFRS

Differenze chiave tra US GAAP e IFRS

Sia gli US GAAP che gli IFRS sono scelte popolari sul mercato; parliamo di alcune delle principali differenze tra US GAAP e IFRS:

- IFRS è più attento al modello utilizzato per rivedere i fatti mentre GAAP si concentra maggiormente sul tipo di narrativa utilizzata.

- I GAAP statunitensi consentono un modello ad alto rischio e rendimento, mentre gli IFRS forniscono una piattaforma per la ricerca di un modello singolare di rendicontazione finanziaria.

- L'uso della metodologia di determinazione dei costi LIFO non è consentito dagli IFRS mentre l'uso della metodologia di determinazione dei costi LIFO è consentito dagli US GAAP.

- IFRS si concentra sul controllo; un investitore può controllare l'attività. Mentre i GAAP statunitensi sono esposti a entità a interesse variabile e modello di interesse di voto, che consente all'entità di avere il controllo degli interessi e dei processi finanziari rispettivamente.

- GAAP mostra le voci direttamente sotto l'utile netto mentre gli IFRS non consentono la separazione delle voci.

- Gli IFRS non hanno un formato particolare durante la preparazione di un conto economico, mentre i GAAP statunitensi rappresentano i conti economici in due modi: formato a singolo passaggio e formati a più passaggi.

- L'IFRS mostra come le società dovrebbero preparare e divulgare i propri bilanci e serve a fornire un quadro mondiale, ma non impone come le relazioni debbano essere fatte in modo specifico. GAAP combina modalità accettabili di registrazione e comunicazione di dati monetari e principi autorevoli stabiliti dai consigli politici.

- L'IFRS esiste per semplificare l'intero processo di contabilità, mentre il GAAP deve garantire che le relazioni finanziarie della società debbano presentare la minima incoerenza e utilizzare uno stile di segnalazione tutto tramite la rendicontazione dei conti.

- Negli IFRS senza le piccole differenze causate da diversi stili di rendicontazione, i singoli standard consentono anche a investitori e revisori di avere una visione più diretta della finanza

- La funzione principale di GAAP è limitare l'incoerenza nei rapporti finanziari per consentire una facile analisi e valutazione delle informazioni da parte degli investitori di una società che è significativa per iniziare il confronto di dati finanziari in diverse entità o società.

Confronto testa a testa tra US GAAP vs IFRS

Di seguito è riportato il confronto più alto tra US GAAP vs IFRS

| La base del confronto tra US GAAP e IFRS |

IFRS |

GAAP USA |

| Correlato a | Le procedure specifiche sono seguite dall'entità | Le interpretazioni generali sono previste per le entità |

| Senso | Gli IFRS forniscono principi che sono seguiti dal giudizio dell'entità o della società. | US GAAP, d'altra parte, specifica le pratiche come regole per prevenire misure di richiamo da parte delle aziende per massimizzare i loro profitti. |

| Valutazione delle risorse | Quando esiste un mercato attivo per ciò che è astratto, le attività possono essere rivalutate verso l'alto. Consente inoltre di rivalutare E e PP a un valore più equo. | Le risorse non possono essere scritte ma possono solo essere scritte. I costi E e PP utilizzano la cronologia per la valutazione. |

| Valutazione dell'inventario | L'inventario viene effettuato al mercato o a costi inferiori. | Le rimanenze sono valutate al valore netto che è realizzabile o a costi inferiori. |

| Riconoscimento delle entrate | Nessuna chiarezza sul modo in cui le entrate dovrebbero essere programmate o misurate | Viene fornita una guida adeguata su ciò che è specificamente entrate e su come dovrebbe essere misurato. |

| Costi di sviluppo | Alcuni costi possono essere rimborsati su più periodi | Poiché sono stati sostenuti, possono essere addebitati alle spese. |

GAAP USA vs IFRS - Pensiero finale

Perché la domanda US GAAP vs IFRS conta negli straordinari negli ultimi anni, i responsabili politici e contabili statunitensi e le autorità di regolamentazione internazionali mirano a unire i due sistemi per un risultato migliore.

I quadri US GAAP vs IFRS hanno entrambi la propria importanza. Mentre per valutare il mondo contabile su varie capacità, le due entità aiutano, una notevole differenza tra i GAAP e gli IFRS statunitensi si rivela come estensione e limitazioni dei sistemi. L'unione dei due quadri potrebbe migliorare sia i risultati che il processo di contabilità.

La differenza tra i GAAP e gli IFRS statunitensi potrebbe avere un impatto su importanti misure finanziarie e una miriade di altre metriche quali indici finanziari, bilancio, imposte e clausole di prestito. La differenza tra US GAAP e IFRS può sembrare semplice ma sono sufficienti per derivare effetti significativi su investitori e aziende per ottenere i migliori risultati in tutto il mondo.

Articolo raccomandato

Questa è stata una guida alle principali differenze tra US GAAP e IFRS. Qui discutiamo anche le differenze chiave tra GAAP e IFRS negli USA con infografica e tabella comparativa. Puoi anche dare un'occhiata ai seguenti articoli -

- FIFO vs LIFO - Differenze utili

- Cose da sapere sugli IFRS in India

- Reddito lordo vs reddito netto

- Entrate vs entrate