Cos'è Bootstrapping?

Il termine bootstrap si riferisce alla tecnica di ricavare una curva dei rendimenti zero coupon dai prezzi di mercato di un insieme di obbligazioni paganti una cedola. La tecnica del bootstrap viene utilizzata principalmente per compensare i rendimenti dei buoni del Tesoro offerti dal governo e come tali non sempre disponibili in ogni periodo di tempo. In altre parole, la tecnica del bootstrap viene utilizzata per interpolare i rendimenti dei titoli del Tesoro zero coupon con varie scadenze. I buoni del tesoro sono considerati privi di rischio e quindi vengono utilizzati per derivare la curva dei rendimenti. In questo articolo, discuteremo degli esempi di Bootstrap.

Esempi di Bootstrap

di seguito alcuni esempi di bootstrap:

Esempio 1:

Facciamo l'esempio di due coupon del 5% che pagano l'obbligazione con zero rischi di insolvenza e un valore nominale di $ 100 con i prezzi di mercato puliti (al netto degli interessi maturati) rispettivamente di $ 99, 50 e $ 98, 30 e che hanno tempo per la scadenza di 6 mesi e 1 anno rispettivamente. Determinare il tasso spot per l'obbligazione a 6 mesi e 1 anno. Si noti che si tratta di una curva alla pari in cui il tasso cedolare è uguale al rendimento alla scadenza.

Alla fine di 6 mesi l'obbligazione pagherà una cedola di $ 2, 5 (= $ 100 * 5% / 2) più l'importo del capitale (= $ 100) che ammonta a $ 102, 50. L'obbligazione viene negoziata a $ 99, 50. Pertanto, il tasso spot a 6 mesi S 0, 5y può essere calcolato come,

$ 99, 50 = $ 102, 50 / (1 + S 0, 5y / 2)

- S 5 anni = 6, 03%

Alla fine di altri 6 mesi l'obbligazione pagherà un'altra cedola di $ 2, 5 (= $ 100 * 5% / 2) più l'importo del capitale (= $ 100) che ammonta a $ 102, 50. L'obbligazione viene negoziata a $ 98, 30. Pertanto, il tasso spot a 1 anno S 1y può essere calcolato utilizzando S 0, 5y come,

$ 99, 50 = $ 2, 50 / (1 + S 0, 5y / 2) + $ 102, 50 / (1 + S 1y / 2) 2

- $ 99, 50 = $ 2, 50 / (1 + 6, 03% / 2) + $ 102, 50 / (1 + S 1y / 2) 2

- S 1y = 6.80%

Pertanto, secondo i prezzi di mercato, il tasso spot per il primo periodo di 6 mesi è del 6, 03% e il tasso forward per il secondo periodo di 6 mesi è del 6, 80%

Esempio 2:

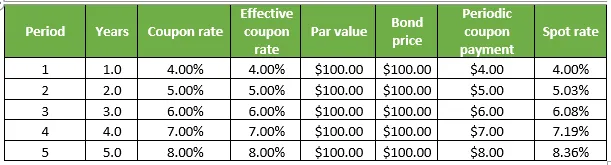

Facciamo un altro esempio di obbligazioni che pagano cedole con zero rischio di insolvenza, ciascuna con un valore nominale di $ 100 e negozia al valore nominale. Tuttavia, ognuno di essi ha un periodo di maturità variabile che varia da 1 anno a 5 anni. Determina il tasso spot per tutte le obbligazioni. Si noti che si tratta di una curva alla pari in cui il tasso cedolare è uguale al rendimento alla scadenza. Il dettaglio è riportato nella tabella seguente:

1. Alla fine di 1 anno l'obbligazione pagherà una cedola di $ 4 (= $ 100 * 4%) più l'importo principale (= $ 100) che si somma a $ 104 mentre l'obbligazione viene scambiata a $ 100. Pertanto, il tasso spot a 1 anno S 1y può essere calcolato come,

$ 100 = $ 104 / (1 + S 1y )

- S 1y = 4, 00%

2. Alla fine del 2 ° anno l'obbligazione pagherà una cedola di $ 5 (= $ 100 * 5%) più l'importo principale (= $ 100) che si somma a $ 105 mentre l'obbligazione viene scambiata a $ 100. Pertanto, il tasso spot a 2 anni S 2y può essere calcolato utilizzando S 1y come,

$ 100 = $ 4 / (1 + S 1y ) + $ 105 / (1 + S 2y ) 2

- $ 100 = $ 4 / (1 + 4, 00%) + $ 105 / (1 + S 2 anni ) 2

- S 1y = 5, 03%

3. Alla fine del 3 ° anno l'obbligazione pagherà una cedola di $ 6 (= $ 100 * 6%) più l'importo principale (= $ 100) che si somma a $ 106 mentre l'obbligazione viene scambiata a $ 100. Pertanto, il tasso spot a 3 anni S 3y può essere calcolato utilizzando S 1y e S 2y come,

$ 100 = $ 4 / (1 + S 1y ) + $ 5 / (1 + S 2y ) 2 + $ 106 / (1 + S 3y ) 3

- $ 100 = $ 4 / (1 + 4, 00%) + $ 5 / (1 + 5, 03%) 2 + $ 106 / (1 + S 3y ) 3

- S 3 anni = 6, 08%

4. Alla fine del 4 ° anno l'obbligazione pagherà una cedola di $ 7 (= $ 100 * 7%) più l'importo principale (= $ 100) che si somma a $ 107 mentre l'obbligazione viene scambiata a $ 100. Pertanto, il tasso spot a 4 anni S 4y può essere calcolato utilizzando S 1y, S 2y e S 3y come,

$ 100 = $ 4 / (1 + S 1y ) + $ 5 / (1 + S 2y ) 2 + $ 6 / (1 + S 3y ) 3 + $ 107 / (1 + S 4y ) 4

- $ 100 = $ 4 / (1 + 4, 00%) + $ 5 / (1 + 5, 03%) 2 + $ 6 / (1 + 6, 08%) 3 + $ 107 / (1 + S 4y ) 4

- S 4 anni = 7, 19%

5. Alla fine del 5 ° anno l'obbligazione pagherà una cedola di $ 8 (= $ 100 * 8%) più l'importo principale (= $ 100) che si somma a $ 108 mentre l'obbligazione viene scambiata a $ 100. Pertanto, il tasso spot a 5 anni S 5y può essere calcolato utilizzando S 1y, S 2y, S 3y e S 4y come,

$ 100 = $ 4 / (1 + S 1y ) + $ 5 / (1 + S 2y ) 2 + $ 6 / (1 + S 3y ) 3 + $ 7 / (1 + S 4y ) 4 + $ 108 / (1 + S 5y ) 5

- $ 100 = $ 4 / (1 + 4, 00%) + $ 5 / (1 + 5, 03%) 2 + $ 6 / (1 + 6, 08%) 3 + $ 7 / (1 + 7, 19%) 4 + $ 108 / (1 + S 5y ) 5

- S 5 anni = 8, 36%

Esempi di conclusione-avvio

La tecnica del bootstrap può essere semplice, ma determinare la curva dei rendimenti reali e quindi attenuarla può essere un'attività molto noiosa e complicata che comporta una lunga matematica che utilizza principalmente i prezzi delle obbligazioni, i tassi delle cedole, il valore nominale e il numero di compounding all'anno .

Articoli consigliati

Questa è stata una guida agli esempi di Bootstrap. Qui abbiamo discusso il calcolo del Bootstrapping con esempi pratici. Puoi anche consultare i nostri altri articoli suggeriti per saperne di più -

- Che cos'è Bootstrap?

- Esempio di globalizzazione

- Esempi di concorrenza monopolistica

- Bootstrap vs jQuery UI