Differenza tra prestiti e anticipi

Il centro di questi due concetti è il denaro e il tempismo. Il denaro è parte integrante di qualsiasi attività commerciale. È necessario che qualsiasi azienda disponga di fondi o fondi sufficienti per gestire l'attività a fini di investimento. Potrebbero verificarsi situazioni in cui una persona fisica o una società potrebbero aver bisogno di fondi per adempiere ai propri obblighi. Questa esigenza è soddisfatta da prestiti contro anticipi. Il tempismo è un altro fattore indispensabile che viene messo in luce. Per ogni persona che distribuisce denaro o "presta i soldi", vuole che i suoi soldi crescano e ritornino. Questa crescita di denaro avviene nel "tempo".

Che cos'è un prestito?

Un importo che si presenta sotto forma di debito erogato da un'organizzazione finanziaria a un'altra impresa o individuo in cambio del rimborso futuro dello stesso importo insieme agli interessi su un periodo.

I termini di un prestito sono reciprocamente concordati da ciascuna delle parti coinvolte nella transazione prima che avvenga qualsiasi scambio di fondi. Questo contratto include in genere il

- L'importo prestato,

- L'importo da rimborsare,

- Il numero di pagamenti che devono essere effettuati,

- Il periodo di rimborso,

- E eventuali garanzie.

La garanzia è un'attività detenuta da un mutuatario, dello stesso valore o valore superiore all'importo preso in prestito. Questo è a scopo di sicurezza del prestatore in uno scenario in cui un mutuatario potrebbe essere inadempiente sul rimborso.

Il mutuatario restituisce l'importo del prestito con gli interessi. Lui / Lei può effettuare il pagamento sotto forma di una somma forfettaria o secondo i metodi delle rate. Questi termini sono generalmente definiti nel contratto sopra menzionato.

Questi fondi prestati dal prestatore al mutuatario vengono utilizzati per scopi quali requisiti patrimoniali, acquisto di macchinari, costruzione di edifici, ecc. L'importo viene rimborsato in un periodo di anni e non nel breve termine (entro un anno).

Prima di prestare i soldi, un istituto di credito verifica la credibilità del mutuatario. La credibilità è una posizione finanziaria o una capacità del mutuatario di rimborsare i prestiti. Questa analisi si basa sulla storia delle transazioni finanziarie della sua azienda. La credibilità decide anche il tasso di interesse al quale il mutuatario rimborserà al creditore.

Concentrandosi sulla classificazione dei prestiti,

- Basato sulla sicurezza

- Prestito garantito: il prestito garantito da garanzie reali .

- Prestito non garantito: il prestito che non ha attività / garanzie collaterali da impegnare. Viene fornito con un tasso di interesse maggiore rispetto a un prestito garantito.

- Basato sul rimborso

- Prestito a tempo: l'intero importo del prestito (compresi gli interessi) che viene pagato in base a dati futuri specificati.

- Prestito rateale: una serie di piccoli importi (ogni pagamento comprende una parte degli interessi e un importo prestato) distribuiti su un periodo. L'importo può essere distribuito uniformemente o come indicato nel contratto.

- Prestito a richiesta: l'importo insieme agli interessi viene restituito al prestatore su sua richiesta o "richiesta".

La base dello scopo di tali prestiti può essere

- Prestito auto

- Mutuo per la casa

- Prestito di istruzione

- Prestito commerciale

- Prestito personale

Cosa sono gli anticipi?

La fonte di finanziamento fornita dalle banche alle società, per soddisfare le loro esigenze a breve termine (meno di un anno). Contrariamente ai prestiti, gli anticipi sono una linea di credito. I termini degli anticipi sono decisi dalla banca centrale (RBI in India) e dalla banca che presta l'importo.

Gli anticipi sono agevolati per le società sotto:

- Sicurezza primaria: ipotesi di debitori, cambiali, ecc. Qui, la banca si pone come priorità per essere rimborsato il prestito prima di qualsiasi altro detentore di debito privato nella società

- Prestito collaterale: ipoteca su beni immobili (terreni, fabbricati, ecc.), Altri beni immobili come macchinari, ecc

- Garanzie: fornite da partner, promotori, direttori, ecc

Diversi tipi di anticipo bancario:

- Prestito a breve termine: l'intero importo viene concesso al mutuatario contemporaneamente

- Scoperto: una disposizione della banca, in cui il cliente può prelevare denaro dal proprio conto fino a un limite specificato

- Acquisto di banconote : anticipi concessi dalla banca al momento del deposito delle fatture

- Credito in contanti: un accantonamento da parte della banca, in cui un cliente può avanzare denaro fino a un'attività impegnata

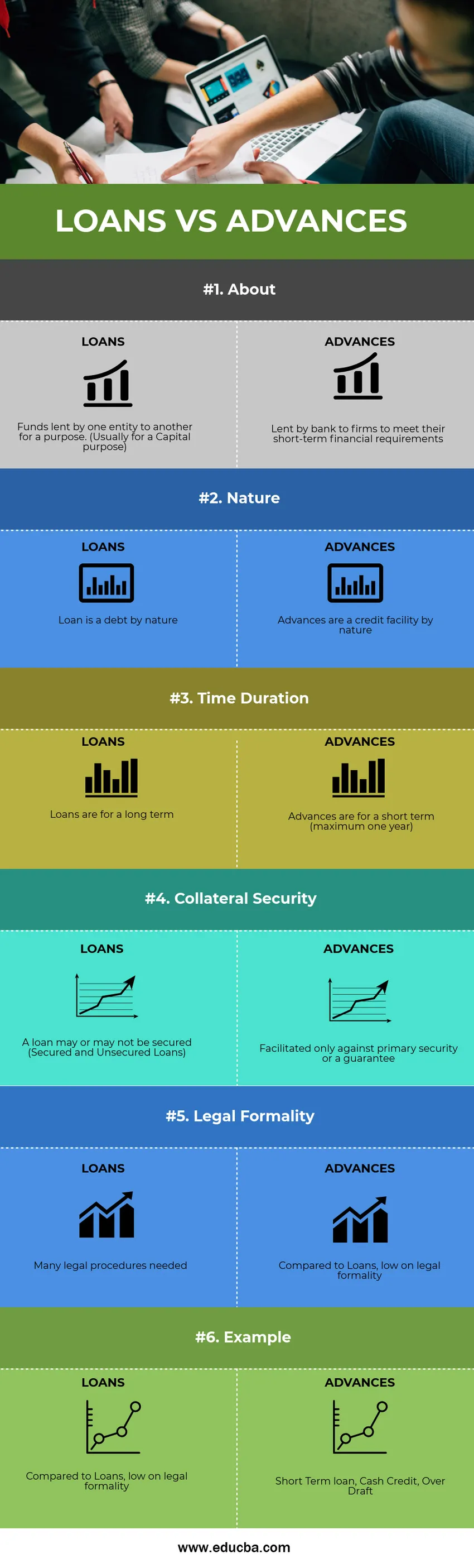

Confronto diretto tra prestiti e anticipi (infografica)

Di seguito è riportata la principale differenza 6 tra prestiti e anticipazioni

Differenze chiave tra prestiti e anticipi

Entrambi i prestiti rispetto agli anticipi sono scelte popolari nel mercato; parliamo di alcune delle principali differenze tra prestiti e anticipi:

- I prestiti sono una fonte di finanziamento a lungo termine (in genere più di un anno), mentre gli anticipi sono una fonte di finanziamento a breve termine, ovvero da rimborsare entro meno di un anno.

- Il valore monetario di un anticipo è generalmente inferiore a quello rispetto a un prestito.

- Poiché gli anticipi hanno una durata breve, anche il tasso di interesse applicato è inferiore rispetto al tasso di interesse per i prestiti.

- Le formalità legali coinvolte durante l'erogazione di un prestito sono troppo elevate rispetto agli anticipi.

Tabella comparativa tra prestiti e anticipi

Di seguito sono riportati i 6 migliori confronti tra prestiti e anticipazioni

| La base del confronto tra prestiti e anticipi |

PRESTITI |

ANTICIPI |

| Di | Fondi prestati da un'entità all'altra per uno scopo. (Di solito a scopo di capitale) | Prestato da una banca alle imprese per soddisfare i loro requisiti finanziari a breve termine |

| Natura | Un prestito è un debito per natura | Gli anticipi sono una linea di credito per natura |

| Durata | I prestiti sono a lungo termine | Gli anticipi sono per un breve periodo (massimo un anno) |

| Sicurezza Collaterale | Un prestito può o non può essere garantito (prestiti garantiti e non garantiti) | Facilitato solo contro la sicurezza primaria o una garanzia |

| Formalità legale | Sono necessarie molte procedure legali | Rispetto ai prestiti, scarsa formalità legale |

| Esempio | Prestito commerciale, prestito di istruzione, prestito auto, mutuo per la casa | Prestito a breve termine, credito in contanti, scoperto |

Conclusione - Prestiti vs anticipi

Colloquialmente, un "anticipo" è considerato un "prestito". Ma tecnicamente, entrambi i prestiti rispetto agli anticipi sono distinti. Sulla base del requisito, una società che necessita di finanziamenti a fini di capitale deve ottenere un prestito. Il prestatore e il mutuatario qui accettano di rimborsare la somma totale con gli interessi per un periodo. Una società che desidera colmare i propri requisiti finanziari a breve termine deve cercare anticipi dalla banca.

Articolo raccomandato

Questa è stata una guida alle principali differenze tra prestiti e anticipi. Qui discutiamo anche le differenze chiave tra Prestiti e Anticipi con infografica e tabella comparativa. Puoi anche dare un'occhiata ai seguenti articoli per saperne di più -

- Confronto tra attività e passività

- Credito d'imposta vs detrazione fiscale

- Massima differenza tra CFA e CA.

- Monopoli contro concorrenza monopolistica