Formula di coupon bond (sommario)

- Formula

- Esempi

Che cos'è la formula Coupon Bond?

Il termine "cedola" si riferisce al pagamento degli interessi periodici ricevuto dagli obbligazionisti e le obbligazioni che effettuano tali pagamenti sono note come obbligazioni cedole. In genere, la cedola è espressa in percentuale del valore nominale dell'obbligazione. La formula per l'obbligazione della cedola indica la determinazione del prezzo dell'obbligazione che paga la cedola e viene effettuata attualizzando i probabili flussi di cassa futuri al valore attuale e quindi sommandoli tutti. I flussi di cassa futuri includono pagamenti di cedole periodici e valore nominale da ricevere alla scadenza. Matematicamente, la formula per il coupon bond è rappresentata come,

Coupon Bond = ∑ ((C/n) /(1+Y/n) i ) +( F/(1+Y/n) n*t )

o

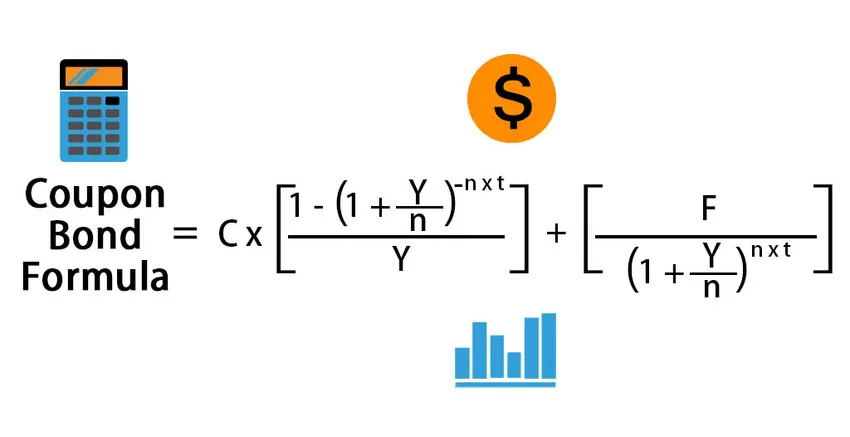

Coupon Bond = C * (1 – (1+Y/n) -n*t / Y ) + ( F/(1+Y/n) n*t )

dove,

- C = Pagamento della cedola annuale,

- F = valore nominale alla scadenza,

- Y = Rendimento alla scadenza,

- n = numero di pagamenti all'anno

- t = Numero di anni fino alla scadenza

Esempi di formula coupon bond (con modello Excel)

Facciamo un esempio per comprendere meglio il calcolo di Coupon Bond.

È possibile scaricare questo modello Excel formula coupon bond qui - Modello Excel formula coupon bondFormula di coupon bond - Esempio n. 1

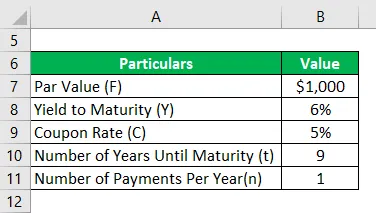

Facciamo l'esempio di alcune obbligazioni a pagamento cedole emesse da DAC Ltd. Un anno fa, la società aveva raccolto $ 50.000 emettendo 50.000 obbligazioni del valore di $ 1.000 ciascuna. Le obbligazioni offrono una cedola del 5% da pagare ogni anno e le obbligazioni hanno una scadenza di 10 anni, cioè 9 anni fino alla scadenza. Secondo l'attuale tendenza del mercato, le obbligazioni con un profilo di rischio simile hanno ceduto alla scadenza del 6%. Calcola il prezzo di mercato delle obbligazioni in base alle informazioni fornite.

Soluzione:

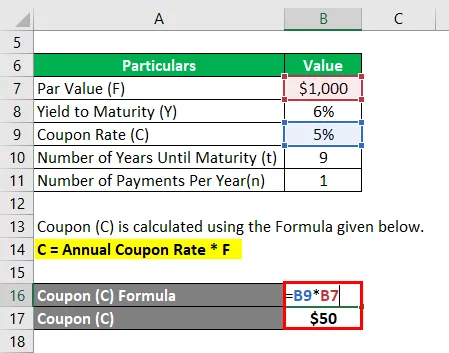

Il coupon (C) viene calcolato utilizzando la formula indicata di seguito.

C = tasso cedolare annuale * F

- C = 5% * $ 1000

- C = $ 50

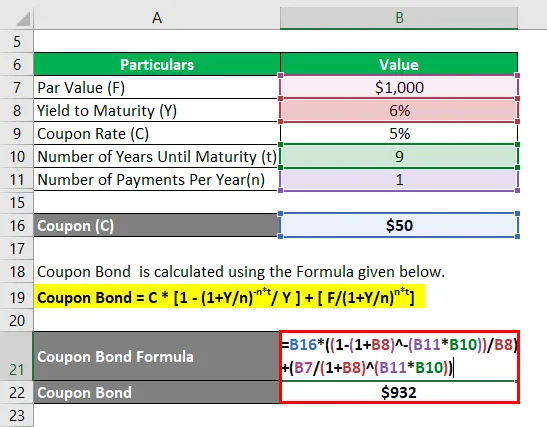

Coupon Bond viene calcolato utilizzando la formula indicata di seguito.

Coupon Bond = C * (1 - (1 + Y / n) -n * t / Y) + (F / (1 + Y / n) n * t )

- Coupon Bond = $ 50 * (1 - (1 + 6% / 1) -1 * 9 ) + ($ 1000 / (1 + 6% / 1) 1 * 9

- Coupon Bond = $ 932

Pertanto, l'attuale prezzo di mercato di ciascuna obbligazione coupon è di $ 932, il che significa che è attualmente scambiato a sconto (prezzo di mercato corrente inferiore al valore nominale).

Formula di coupon bond - Esempio n. 2

Facciamo lo stesso esempio sopra menzionato. In questo caso, il tasso della cedola è del 5% ma deve essere pagato semestralmente, mentre il rendimento alla scadenza è attualmente al 4, 5%. Sono trascorsi due anni dall'emissione delle obbligazioni e come tali sono rimasti 8 anni fino alla scadenza. Calcola il prezzo di mercato delle obbligazioni in base alle nuove informazioni.

Soluzione:

Il coupon (C) viene calcolato utilizzando la formula indicata di seguito

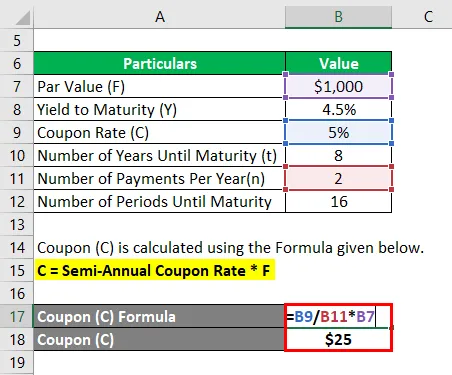

C = tasso cedolare annuale * F

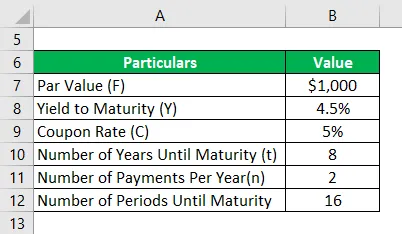

- C = (5% / 2) * $ 1000

- C = $ 25

Coupon Bond viene calcolato utilizzando la formula indicata di seguito

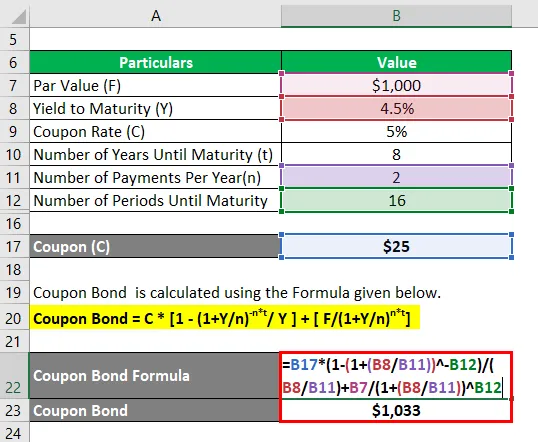

Coupon Bond = C * (1 - (1 + Y / n) -n * t / Y) + (F / (1 + Y / n) n * t )

- Coupon Bond = $ 25 * (1 - (1 + 4, 5% / 2) -16 ) + ($ 1000 / (1 + 4, 5% / 2) 16

- Coupon Bond = $ 1, 033

Pertanto, l'attuale prezzo di mercato di ciascuna obbligazione coupon è di $ 1.033, il che significa che è attualmente scambiato con un premio (prezzo di mercato corrente superiore al valore nominale).

Spiegazione

La formula per il coupon bond può essere derivata usando le seguenti fasi:

Fase 1: in primo luogo, capire il valore nominale dell'obbligazione emessa e non cambia nel corso del suo mandato. È indicato da F.

Passaggio 2: Successivamente, capire il tasso della cedola annuale e in base a quello calcolare il pagamento periodico della cedola dell'obbligazione. Il pagamento della cedola è il prodotto della cedola e del valore nominale dell'obbligazione. Inoltre, non cambia nel corso del mandato. Il pagamento della cedola annuale è indicato da C e matematicamente rappresentato come mostrato di seguito.

C = tasso cedolare annuale * F

Passaggio 3: Successivamente, capire il numero totale di anni fino alla scadenza del legame ed è indicato da t.

Passaggio 4: Successivamente, capire il rendimento alla scadenza dell'obbligazione in base al rendimento attuale atteso da titoli con livelli di rischio simili. Il rendimento alla scadenza è indicato da Y.

Passaggio 5: Successivamente, capire il numero di pagamenti periodici effettuati durante l'anno ed è indicato da n. È analogo al numero di composti per anno.

Step 6: Successivamente, attualizza tutti i pagamenti di cedole e il valore nominale futuri utilizzando il rendimento fino alla scadenza per calcolare il rispettivo valore attuale (PV).

PV del 1 ° Coupon periodico = (C / n) / (1 + Y / n) 1

PV di 2a cedola periodica = (C / n) / (1 + Y / n) 2

……… ..

PV dell'ultima cedola periodica = (C / n) / (1 + Y / n) n * t

PV del valore nominale = F / (1 + Y / n) n * t

Step 7: Infine, la formula per l'obbligazione della cedola può essere derivata sommando il valore attuale di tutti i pagamenti della cedola e il valore nominale come mostrato di seguito.

Prezzo obbligazionario = ∑ ((C / n) / (1 + Y / n) i ) + (F / (1 + Y / n) n * t )

Rilevanza e usi della formula del coupon bond

Dal punto di vista degli investitori o delle società, è importante comprendere il concetto di determinazione del prezzo delle obbligazioni coupon poiché tali obbligazioni sono una fonte significativa di finanziamento nel mercato dei capitali. Nel caso in cui un'obbligazione offra un tasso cedolare inferiore rispetto al mercato, l'investitore obbligazionario intende abbassare il prezzo dell'obbligazione in modo che il suo rendimento corrisponda al rendimento del mercato. Inerentemente, gli investitori sono attratti da obbligazioni con tassi di cedola più elevati. Quindi, poiché sempre più investitori acquistano queste obbligazioni ad alto rendimento e spingono i prezzi verso l'alto, che alla fine porta il suo ritorno al livello del mercato. Ecco come funziona il mercato obbligazionario.

Articoli consigliati

Questa è stata una guida alla Coupon Bond Formula. Qui discutiamo come calcolare Coupon Bond insieme a esempi pratici e template Excel scaricabili. Puoi anche consultare i seguenti articoli per saperne di più -

- Guida alla formula dei dividendi con modello Excel

- Formula del reddito imponibile con modello Excel

- Calcolo dell'aliquota fiscale effettiva

- Esempi di formula di correlazione