Qual è la percentuale del metodo di completamento?

È uno dei metodi di riconoscimento delle entrate in contabilità per misurare e registrare le entrate derivanti da contratti a lungo termine. È diverso dal principio di base del riconoscimento delle entrate. Questo metodo viene in genere utilizzato negli scenari in cui i costi sono registrati su base proporzionale, la riscossione delle entrate è assicurata. Inoltre, per mantenere la coerenza e la pertinenza, i ricavi e i costi relativi al periodo sono registrati nello stesso periodo. qui discuteremo la percentuale del metodo di completamento.

Quindi, in breve, ogni volta che ci sono contratti a lungo termine, i ricavi e i costi stimati vengono suddivisi per la lunghezza o la durata del progetto. Ora che il tempo passa e il progetto procede verso il completamento, i ricavi e i costi del periodo sono registrati nei libri contabili su base proporzionale. Naturalmente, il riconoscimento delle entrate è soggetto alla probabilità della riscossione delle entrate. Questo tipo di metodo contabile viene utilizzato principalmente nei progetti di costruzione in quanto la lunghezza del progetto è lunga e i costi e le entrate devono essere collegati insieme in base al completamento del progetto.

Componenti della percentuale del metodo di completamento

Di seguito sono riportati i componenti della percentuale del metodo di completamento:

- Metodo costo per costo

In questo metodo, l'unico costo della materia prima e delle attrezzature acquistate e utilizzate nel progetto viene utilizzato nel calcolo delle entrate riconosciute nel periodo. Se qualcosa viene acquistato ma non utilizzato nel progetto fin d'ora, non diventerà parte del calcolo.

- Metodo impiegato

In questo metodo, il costo viene calcolato in termini di sforzi anziché di materie prime acquistate e utilizzate nel progetto. Pertanto, nel calcolo delle entrate riconosciute nel periodo, gli sforzi spesi fino ad oggi rispetto agli sforzi stimati totali per l'intero progetto sono stati utilizzati.

- Metodo delle unità di consegna

Con questo metodo, i ricavi del periodo sono rilevati nella misura delle unità consegnate fino ad oggi rispetto alle unità stimate da consegnare per l'intera durata del contratto. Pertanto, le unità consegnate fino ad oggi sono utilizzate come metrica per il calcolo delle entrate riconosciute su base proporzionale.

Tutte queste variazioni utilizzano metriche diverse per calcolare le entrate del periodo, ma la logica sottostante è sempre la stessa. Per semplificare i seguenti sono gli input principali per il calcolo delle entrate del periodo:

- Costo totale stimato per l'intera durata del progetto o del contratto

- Entrate totali stimate per l'intera durata del progetto o del contratto

- Il costo cumulativo del progetto sostenuto al momento

- Entrate cumulative riconosciute dal progetto attualmente

La realizzazione di una matematica semplice basata sui componenti sopra può fornire le entrate da riconoscere per il periodo corrente. Sebbene possa non fornire le esatte cifre realistiche, questo sembra essere il modo più possibile per misurare con precisione le entrate derivanti dai contratti a lungo termine nel modo più probabile.

Formula della percentuale del metodo di completamento

La seguente formula può essere utilizzata per calcolare le entrate da rilevare per il periodo in base alla percentuale del metodo di completamento:

Dove:

m = il numero di periodi trascorsi dall'inizio del contratto.

N = la durata prevista del contratto

K = il periodo corrente

E = il costo totale stimato di un contratto

Esempio

Facciamo un semplice esempio di un progetto di costruzione per mostrare come i ricavi e i costi sono rilevati per un determinato periodo dopo un certo intervallo.

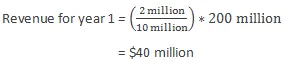

Supponiamo che una società abbia un contratto di costruzione a lungo termine. Il progetto ha una durata prevista di 5 anni e avrà un costo di ca. $ 10 milioni (stima approssimativa) e le entrate totali sono stimate a ca. 200 milioni. Diciamo che è la fine del primo anno e il costo sostenuto finora è di $ 2000. Quindi le entrate riconosciute saranno calcolate come segue:

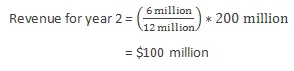

Diciamo che nel secondo anno a causa di circostanze impreviste il costo totale del progetto è stato ricalcolato a $ 12 milioni. Inoltre, il costo sostenuto finora è di $ 6 milioni. Quindi le entrate riconosciute saranno calcolate come segue:

vantaggi

Di seguito sono riportati i vantaggi della percentuale del metodo di completamento:

- Alloca i costi e i ricavi relativi a un determinato periodo in base all'entità del completamento del contratto o del progetto e quindi non è necessario attendere fino al completamento del progetto per riconoscere i costi e i ricavi sostenuti nella durata del contratto o del progetto .

- Non alloca la percentuale di costo sostenuta ma attualmente non utilizzata per il progetto. Quindi fornisce una stima più in tempo reale dei costi e dei ricavi associati al progetto.

svantaggi

Di seguito sono riportati gli svantaggi della percentuale del metodo di completamento:

- Poiché il completamento dei progetti di costruzione richiede molto tempo, la stima dei costi e delle entrate associate è un compito scoraggiante in quanto non sono disponibili molte informazioni all'inizio del progetto.

- Se la stima iniziale di entrate e costi per il progetto non è accurata, potrebbero esserci cambiamenti e adeguamenti abbastanza frequenti che potrebbero mostrare fluttuazioni delle entrate e dei costi realizzati nei libri contabili. Ciò non rifletterà una buona immagine di fronte agli stakeholder dell'azienda.

limitazioni

Di seguito sono riportati i limiti della percentuale del metodo di completamento:

- Questo metodo può essere utilizzato solo per contratti che hanno una durata superiore a un anno.

- Questo metodo può mostrare fluttuazioni nelle stime fornite dalla direzione.

Conclusione

- Esistono tre tipi di variazioni che possono essere utilizzate nella percentuale del metodo di completamento: metodo del costo per costo, metodo degli sforzi spesi e metodo delle unità di consegna.

- Questo metodo è valido solo in circostanze specifiche (come i contratti a lunga durata).

- Questo metodo deve essere utilizzato solo quando i ricavi e i costi associati al progetto possono essere stimati con elevata precisione per evitare rettifiche multiple alle stime.

Articoli consigliati

Questa è stata una guida al metodo della percentuale di completamento. Qui abbiamo discusso i componenti, la formula, l'esempio, il vantaggio e gli svantaggi di una percentuale del metodo di completamento. Puoi anche dare un'occhiata ai seguenti articoli per saperne di più -

- Formula dei ricavi delle vendite

- Entrate vs guadagni

- Metodi di valutazione aziendale

- Entrate vs entrate