Formula beta (sommario)

- Formula Beta

- Calcola Beta per formula di correlazione

- Calcola Beta manualmente

- Calcolo della beta per il profilo dello stock

- Beta Calculator

- Formula beta in Excel (con modello Excel)

Formula Beta

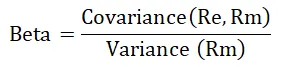

Beta è l'elemento molto importante nell'analisi delle azioni che misura il rischio in azioni o nel portafoglio azionario. Beta è molto volatile in quanto dipende dal mercato azionario e sappiamo molto bene che il mercato azionario è molto volatile. Beta non solo valuta il rischio associato a un determinato titolo ma anche usato per valutare il tasso atteso sui rendimenti e la valutazione del flusso di cassa attualizzato. Beta è la covarianza del rendimento di un'attività divisa per varianza del rendimento del benchmark in un determinato periodo di tempo e la formula per questo può essere scritta come: -

Dove,

- R e = Rendimento stock

- R m = rendimento del mercato

Calcolo della Beta per la formula Beta sopra-

La beta può essere calcolata utilizzando la formula beta sopra seguendo i seguenti passaggi: -

- Ottieni il prezzo di sicurezza passato per un bene dell'azienda.

- Ottieni il prezzo di sicurezza passato per il benchmark comparativo.

- Calcola periodicamente la variazione percentuale per asset e benchmark.

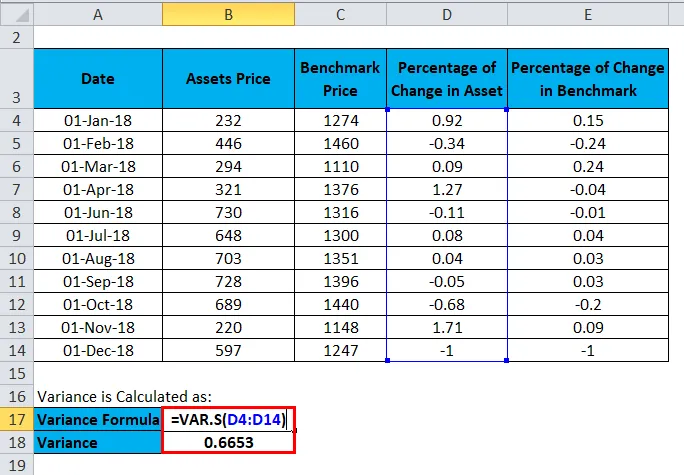

- Calcola la varianza per- VAR.S (somma di tutte le variazioni percentuali dell'attività).

- Calcola la covarianza per- COVARIANCE.S (somma di tutte le variazioni percentuali dell'attività, la somma di tutte le variazioni percentuali del benchmark).

- Dividi Covarianza per varianza per ottenere la Beta.

Esempi

Vediamo un esempio per calcolare la beta.

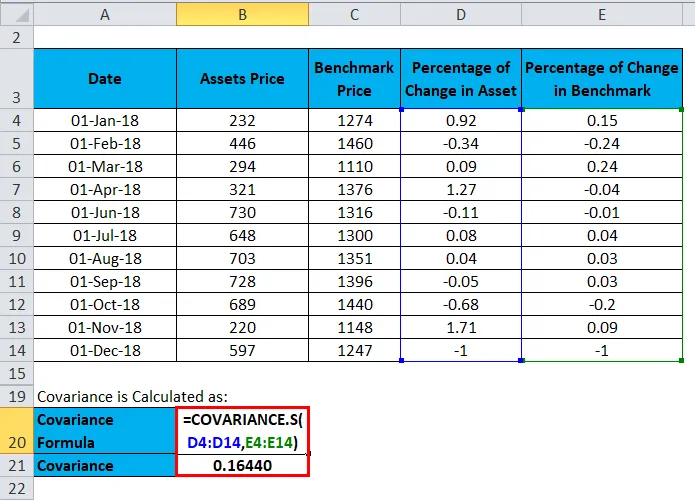

Puoi scaricare questo modello Excel Formula Beta qui - Modello Beta Formula ExcelUna società ha un prezzo di asset e benchmark inferiore da gennaio-2018 a dicembre-2018.

| Data | Prezzo delle attività | Prezzo di riferimento | Percentuale di variazione delle attività | Percentuale di variazione del benchmark |

| 1-Gen-18 | 232 | 1274 | 0.92 | 0.15 |

| 1-Feb-18 | 446 | 1460 | -0.34 | -0.24 |

| 1-Mar-18 | 294 | 1110 | 0, 09 | 0, 24 |

| 1-Apr-18 | 321 | 1376 | 1.27 | -0.04 |

| 1-Jun-18 | 730 | 1316 | -0.11 | -0.01 |

| 1-lug-18 | 648 | 1300 | 0, 08 | 0.04 |

| 1-ago-18 | 703 | 1351 | 0.04 | 0.03 |

| 1-set-18 | 728 | 1396 | -0.05 | 0.03 |

| 1-ott-18 | 689 | 1440 | -0.68 | -0.2 |

| 1-Nov-18 | 220 | 1148 | 1.71 | 0, 09 |

| 1-Dec-18 | 597 | 1247 | -1 | -1 |

Quindi calcola la percentuale di variazione nell'attività e la percentuale di variazione nel benchmark.

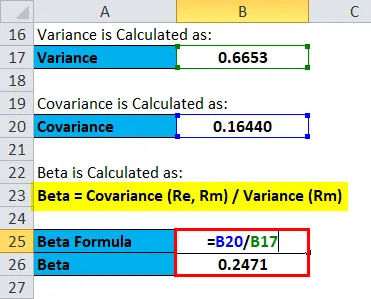

La varianza è calcolata come:

La covarianza è calcolata come:

La beta è calcolata come:

Quindi, il valore di Beta è 0, 24, che è meno volatile del mercato.

Calcola Beta per formula di correlazione

La formula beta in termini di correlazione può essere scritta come: -

Dove,

- σ e = Deviazione standard dei rendimenti del benchmark

- σ m = Deviazione standard dei rendimenti dell'attività

La formula sopra è utilizzata per calcolare la Beta dividendo la deviazione standard dei rendimenti dell'attività per la deviazione standard dei rendimenti del benchmark che si moltiplica per correlazione tra rendimento dell'attività e rendimento del benchmark.

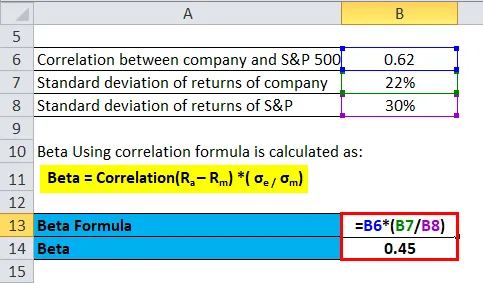

Ora, calcoliamo la Beta per formula di correlazione.

Supponiamo che un investitore voglia investire in una società, voglia calcolare la Beta della società e confrontarla con S&P 500 La correlazione di fiducia EFT tra due è 0, 62, la deviazione standard dei rendimenti della società è del 22% e la deviazione standard dei rendimenti di S&P è del 30%.

- Beta = Correlazione (R a - R m ) * (σ e / σ m )

- Beta = 0, 62 * (0, 22 / 0, 30)

- Beta = 0.45

Quindi, il valore di Beta è 0, 45, che è meno volatile del mercato.

Calcola Beta manualmente

La beta può essere calcolata manualmente seguendo i seguenti passaggi: -

- Trova il tasso privo di rischio-

È il tasso di utile sul capitale investito.

- Trova il tasso di rendimento delle scorte e il tasso di rendimento sul mercato-

Se uno qualsiasi dei valori è negativo, ciò porta a un valore di beta come negativo, il che significa perdita.

- Il ritorno sul rischio è considerato disponibile-

È il tasso di rendimento dello stock meno il tasso privo di rischio.

- Trova ritorno sul rischio è preso sul mercato-

È il tasso di rendimento del mercato meno il tasso privo di rischio.

- Il rendimento del rischio diviso viene assunto in base al rendimento del rischio assunto sul mercato-

Ciò fornirà valore per Beta.

Facciamo un esempio per calcolare la beta manualmente,

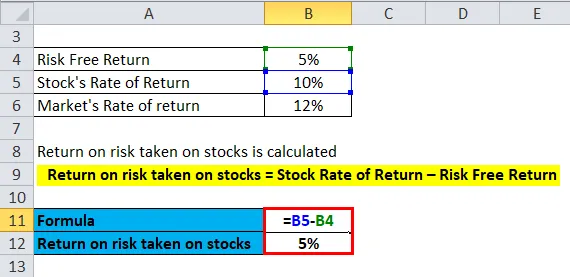

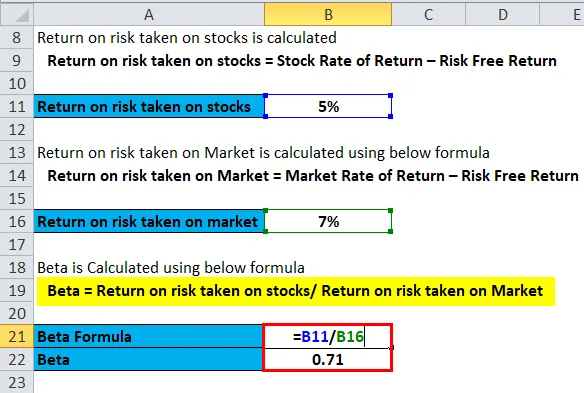

Una società ha dato un rendimento privo di rischio del 5%, il tasso di rendimento delle azioni è del 10% e il tasso di rendimento del mercato è del 12% ora calcoleremo la Beta per lo stesso.

Il rendimento del rischio assunto in azioni è calcolato utilizzando la formula seguente

- Ritorno sul rischio assunto sulle scorte = Tasso di rendimento del rendimento - Rendimento privo di rischio

- Ritorno sul rischio assunto in stock = 10% - 5%

- Ritorno sul rischio assunto in stock = 5%

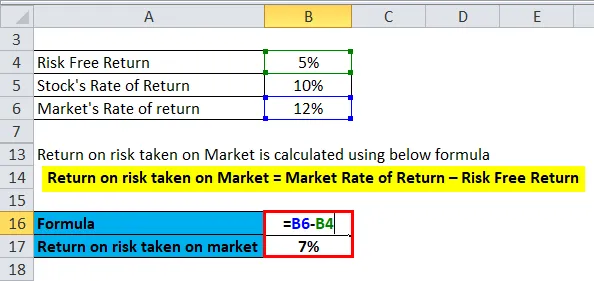

Il rendimento del rischio assunto sul mercato è calcolato utilizzando la formula seguente

- Ritorno sul rischio assunto sul mercato = tasso di rendimento di mercato - rendimento privo di rischio

- Ritorno sul rischio assunto sul mercato = 12% - 5%

- Ritorno sul rischio assunto sul mercato = 7%

Beta viene calcolato utilizzando la formula seguente

- Beta = Ritorno sul rischio assunto sulle azioni / Ritorno sul rischio assunto sul mercato

- Beta = 5/7

- Beta = 0, 71

Quindi, il valore per la beta è 0, 71, quale società è meno volatile del mercato.

Calcolo della beta per il profilo dello stock

Ora, vediamo un calcolo di Beta per il profilo di borsa.

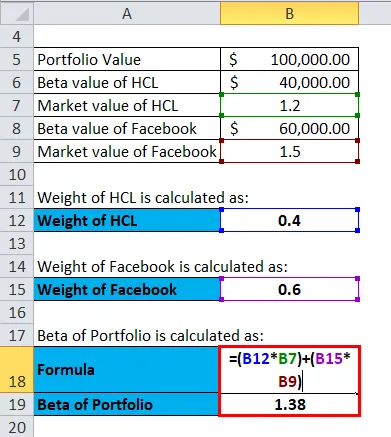

La beta viene calcolata per lo stock e per un valore del portafoglio azionario di ogni stock, la beta viene sommata in base ai loro pesi per creare il beta del portafoglio. La formula per lo stesso è la seguente: -

La beta del portafoglio = Peso delle azioni * Beta delle azioni + Peso delle azioni * Beta delle azioni … ecc

Vediamo un esempio per calcolare lo stesso.

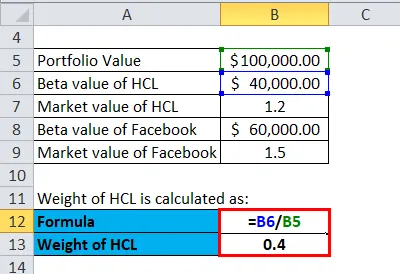

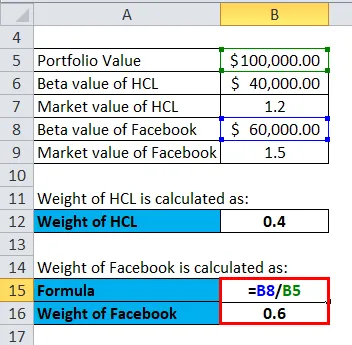

Un investitore ha un portafoglio di $ 100.000, il valore di mercato di HCL è di $ 40.000 con un valore Beta di HCL è di 1, 20 e il valore di mercato di Facebook è di $ 60.000 con un valore di Beta di 1, 50. La beta del portafoglio sarà: -

Il peso di HCL è calcolato come:

- Peso di HCL = 40.000 / 100.000

- Peso di HCL = 0, 40

Il peso di Facebook è calcolato come:

- Peso di Facebook = 60.000 / 100.000

- Peso di Facebook = 0, 60

La beta del portafoglio è calcolata come:

La beta del portafoglio = Peso delle azioni * Beta delle azioni + Peso delle azioni * Beta delle azioni … ecc

- Beta del portafoglio = (0, 40 * 1, 20) + (0, 60 * 1, 50)

- Beta del portafoglio = 0, 48 + 0, 9

- Beta del portafoglio = 1, 38

Il beta del portafoglio è 1, 38, il che significa che il titolo è altamente rischioso e volatile.

Beta Measurement e la sua relazione con il mercato

Il valore di Beta definisce il rischio associato all'azienda, Beta indica se l'investimento nell'azienda è rischioso o meno e quanto dipende dal mercato. Beta misura l'aumento delle azioni rispetto al mercato azionario. Il valore beta e la sua interpretazione sono i seguenti: -

- Se Beta = 1, il rischio in magazzino sarà lo stesso di un rischio nel mercato azionario. Significa che le azioni sono volatili come il mercato azionario.

- Se Beta> 1, il livello di rischio è elevato e altamente volatile rispetto al mercato azionario.

- Se Beta> 0 e Beta <1, il prezzo delle azioni si sposterà con il mercato. Tuttavia, il prezzo delle azioni sarà meno rischioso e meno volatile.

Usi della formula beta

Esistono molti usi della Beta e della sua formula e sono i seguenti: -

- Aiuta nell'analisi dei rischi dello stock.

- Beta aiuta a calcolare il tasso sui resi.

- Aiuta anche nella valutazione del flusso di cassa scontato.

- Beta fornisce un quadro reale del portafoglio di investimenti.

La beta presenta alcuni svantaggi in quanto dipende dalle prestazioni passate, ma in realtà le prestazioni passate non hanno alcuna garanzia per il futuro e non possono dare un valore preciso. Tuttavia, la Beta è molto utilizzata dai banchieri e dagli investitori per calcolare il rischio.

Beta Calculator

È possibile utilizzare il seguente calcolatore Beta

| covarianza | |

| Varianza | |

| Formula Beta | |

| Formula Beta | = |

|

|

Formula beta in Excel (con modello Excel)

Qui faremo lo stesso esempio della formula beta in Excel. È molto facile e semplice

Puoi facilmente calcolare la Beta usando la Formula nel modello fornito.

La beta utilizzando la formula di correlazione viene calcolata come:

Il rendimento del rischio assunto in azioni è calcolato come:

Il rendimento del rischio assunto sul mercato è calcolato come:

Beta viene calcolato utilizzando la formula seguente

Il peso di HCL è calcolato come:

Il peso di Facebook è calcolato come:

La beta del portafoglio è calcolata come:

Articoli consigliati

Questa è stata una guida per una formula beta. Qui discutiamo i suoi usi insieme ad esempi pratici. Ti forniamo anche Beta Calculator con modello Excel scaricabile. Puoi anche consultare i seguenti articoli per saperne di più -

- Formula per rapporto rapido

- Formula per il rapporto ambientale

- Come calcolare il margine di interesse netto?

- Formula DuPont con modello Excel