Differenza tra prestito e mutuo

Prestiti e mutui sono spesso usati in modo intercambiabile nel mondo bancario. Quanto a un laico, è la stessa cosa e in genere le persone trovano entrambe simili a quelle di qualsiasi accordo di prestito che incontrano. In questo articolo Prestito vs mutuo, cercheremo di comprendere le differenze chiave tra un mutuo e un prestito e come questi due siano diversi l'uno dall'altro nella loro natura, tipologia e funzionamento.

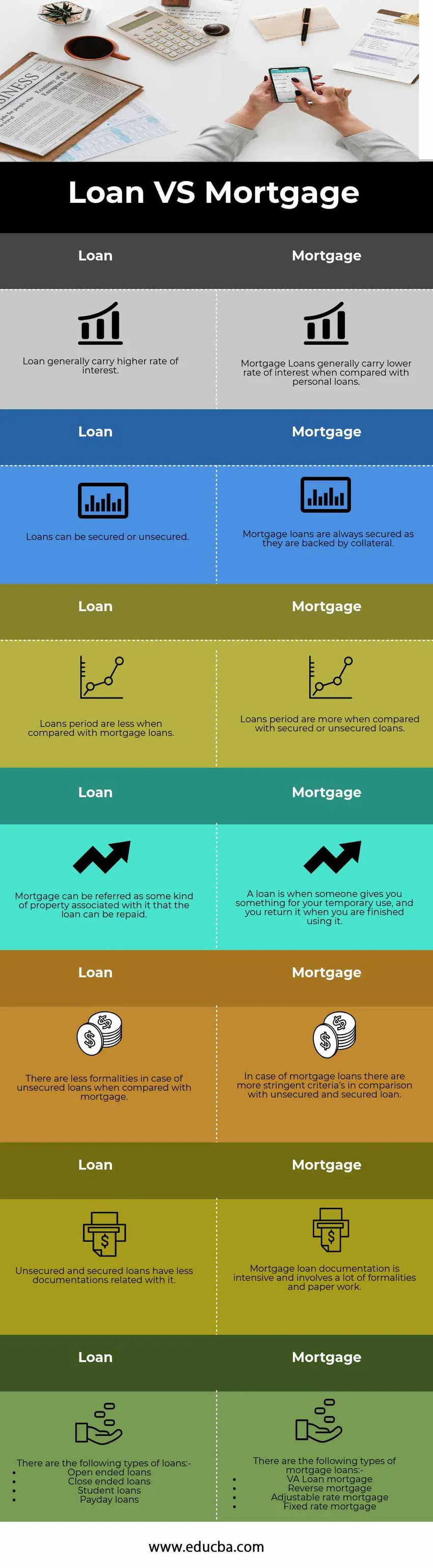

Confronto diretto tra prestito e mutuo (infografica)

Di seguito è la differenza 7 principale tra prestito vs mutuo

Differenze chiave tra mutuo e mutuo

Sia il prestito che l'ipoteca sono scelte popolari nel mercato; parliamo di alcune delle principali differenze tra mutuo e mutuo

- Un prestito è come una relazione tra il prestatore e il mutuatario. Il prestatore è anche noto come creditore e il debitore è chiamato debitore. Il denaro che è stato dato al mutuatario è noto come prestito e il mutuatario diventa il debitore della banca. D'altra parte, un mutuo è in gran parte correlato a prestiti immobiliari in cui la proprietà viene mantenuta come garanzia e il proprietario della proprietà raccoglie fondi per costruire la casa o la proprietà è nota come prestito ipotecario come prestito garantito in quanto sostenuto da una certa garanzia

- Con i prestiti ipotecari, il prestito è garantito e la probabilità di insolvenza è relativamente bassa se confrontata con altri prestiti poiché il rapporto prestito / valore, che è un criterio cruciale nei prestiti ipotecari, è basso più è alto il rapporto prestito / valore, maggiore è il rischio di il prestatore. I prestiti ipotecari hanno generalmente un valore di proprietà di due volte che viene fissato come punto di riferimento del settore. I prestiti ipotecari generalmente hanno un piano di rimborso fisso e presentano un basso rischio di insolvenza rispetto ad altri prestiti e anticipazioni

- La principale differenza tra prestito e mutuo è che un prestito ipotecario è sempre sicuro e ha pagamenti obbligatori dovuti mentre d'altro canto i prestiti sono di natura flessibile e spesso non sono garantiti in natura

- I prestiti ipotecari vengono acquistati mantenendo una proprietà che vale in termini di importo superiore al prestito che l'individuo sta cercando di raccogliere per le sue esigenze. In caso di mutui ipotecari in caso di inadempienza nei pagamenti di capitale o interessi, le banche o l'istituto finanziario possono togliere la proprietà da te e venderla sul mercato aperto per recuperare la somma di denaro rimanente da pagare o proverà a vendere la proprietà al suo valore equo

- I prestiti ipotecari sono generalmente disponibili sul mercato per un mandato più lungo, che di solito è più di un decennio o può durare fino a 15 anni di tempo. Inoltre, poiché questi prestiti sono interamente garantiti dalla proprietà, presentano generalmente un tasso di interesse inferiore rispetto a un prestito personale o un prestito chirografario. D'altra parte, i prestiti normali hanno un mandato più breve e possono essere di natura flessibile, anche in alcuni casi se una persona prende un prestito non garantito o un prestito da un parente o un amico, in tal caso l'importo principale deve essere rimborsato mentre, in tali casi è scontato il pagamento degli interessi. La natura e il mandato dei prestiti dipendono dalla base caso per caso, che dipende anche dall'obiettivo finale del prestito o da dove verranno distribuiti i fondi

Tabella comparativa dei prestiti e dei mutui

Di seguito è riportato il 7 confronto più alto tra prestito vs mutuo

|

Prestito |

Mutuo |

| Il prestito generalmente comporta un tasso di interesse più elevato. | I prestiti ipotecari generalmente comportano un tasso di interesse inferiore rispetto ai prestiti personali. |

| I prestiti possono essere garantiti o non garantiti. | I prestiti ipotecari sono sempre garantiti in quanto garantiti da garanzie reali. |

| Il periodo dei prestiti è inferiore rispetto ai prestiti ipotecari. | Il periodo dei prestiti è maggiore rispetto ai prestiti garantiti o non garantiti. |

| Un mutuo può essere indicato come un qualche tipo di proprietà ad esso associato che il prestito può essere rimborsato. | Un prestito è quando qualcuno ti dà qualcosa per il tuo uso temporaneo e lo restituisci quando hai finito di usarlo. |

| Ci sono meno formalità in caso di prestiti non garantiti rispetto a un mutuo. | Nel caso di prestiti ipotecari, esistono criteri più rigorosi rispetto a un prestito non garantito e garantito. |

| I prestiti non garantiti e garantiti hanno meno documentazione ad esso correlata. | La documentazione relativa ai mutui ipotecari è intensiva e comporta molte formalità e pratiche burocratiche. |

Esistono i seguenti tipi di prestiti: -

| Esistono i seguenti tipi di mutui: -

|

Conclusione - Prestito vs mutuo

Il prestito è ciò che guida il settore bancario ed è così che le banche aiutano l'economia e il governo nella creazione di attività e aumentando l'offerta di moneta nell'economia a sua volta aumenta il potere d'acquisto dei clienti. Tuttavia, gli individui che si avvalgono di prestiti da parte di banche e istituti finanziari dovrebbero prestare attenzione al rimborso dello stesso in quanto influisce sul punteggio di credito del mutuatario e anche sulla sua affidabilità creditizia.

Articoli consigliati

Questa è stata una guida alla differenza principale tra prestito e mutuo. Qui discutiamo anche le differenze chiave tra prestito e mutuo con infografica e tabella comparativa. Puoi anche dare un'occhiata ai seguenti articoli per saperne di più.

- Confronto tra Oligopoly e Monopoly

- Come confrontare responsabilità e spese?

- Acquisto di beni contro acquisto di titoli | Differenze principali

- Differenza tra day trading e swing trading