Introduzione a Days Payable Outstanding

I giorni di debito da pagare (DPO) sono una misura del tempo medio impiegato da un'entità per pagare i propri fornitori o creditori. Di solito una maggiore durata significa che i fondi vengono mantenuti a lungo con la società ed è lento a rimborsare le proprie passività. A seconda del settore di appartenenza dell'azienda e delle abitudini seguite in termini di pagamento, il responsabile della protezione dei dati può variare in numeri apparentemente sfavorevoli. Inoltre, nel caso in cui una società abbia un DPO maggiore, diventa più flessibile utilizzare i fondi disponibili per il suo capitale circolante e scopi di investimento.

Formula:

Prima di elencare la formula, è necessario descrivere i seguenti termini:

Contabilità fornitori - le passività a breve termine che sono maturate e che devono essere rimborsate per proseguire con le operazioni quotidiane

Costo delle vendite - È la somma totale di tutte le spese sostenute per ottenere il prodotto in una posizione che può essere venduto ai clienti. Di solito, include il costo della materia prima, i costi diretti per il trasporto e l'affitto che possono essere assegnati al prodotto

Un numero di giorni : si riferisce al periodo in cui viene calcolato il DPO. Potrebbe essere settimanale, mensile o annuale.

Days Payable Outstanding (DPO) = (Contabilità fornitori * Numero di giorni) / Costo delle vendite

Esempi di giorni da pagare in sospeso (con modello Excel)

Facciamo un esempio per comprendere meglio il calcolo dei Giorni dovuti da pagare in sospeso.

Puoi scaricare questo modello Excel eccezionale da pagare in giorni qui - Modello eccezionale da pagare in giorniEsempio 1

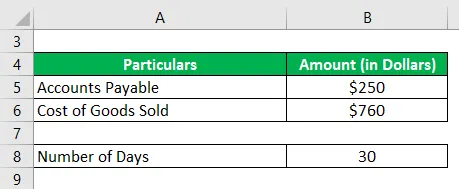

L'organizzazione X ha un debito da pagare di $ 2500 e il costo delle vendite per la produzione del prodotto è di $ 760, l'entità vuole calcolare i giorni di pagamento da pagare su base mensile

Questo è un problema semplice in cui viene indicato il totale dei debiti insoluti e il costo delle vendite è indicato per il confronto. L'unica cosa da considerare qui è che il calcolo deve essere effettuato su base mensile piuttosto che sul frequente ciclo annuale.

Soluzione:

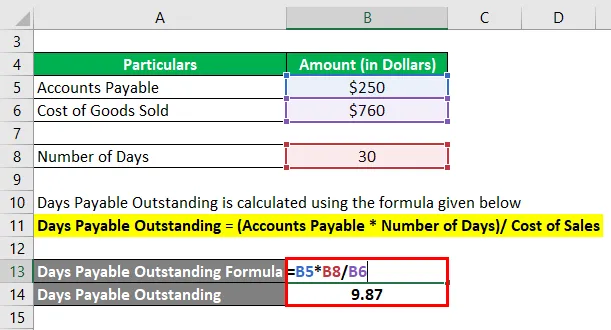

Giorni di pagamento in sospeso sono calcolati utilizzando la formula indicata di seguito

Giorni pagabili in sospeso = (Contabilità fornitori * Numero di giorni) / Costo delle vendite

- Giorni pagabili in sospeso = ($ 250 * 30) / $ 760

- Giorni pagabili in sospeso = 9, 87

Esempio n. 2

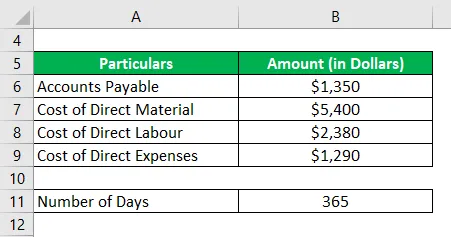

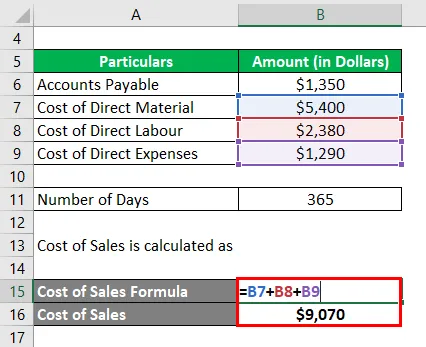

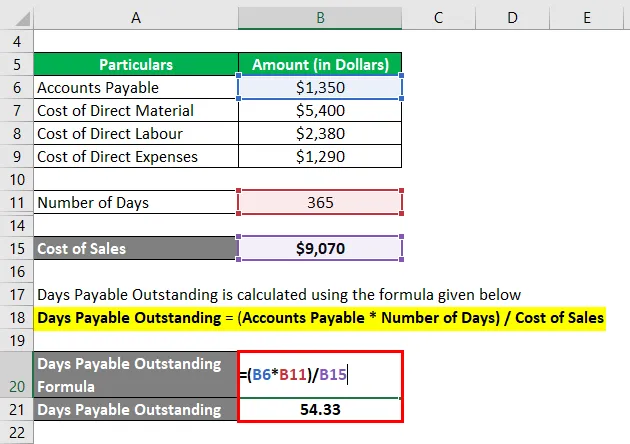

L'organizzazione Y ha un conto da pagare alla fine dell'anno di $ 1.350. I costi diretti che sono stati sostenuti sono i seguenti:

Calcola i giorni da pagare in sospeso su base annuale

Soluzione:

I debiti sono qui indicati come un'unica lastra, mentre il costo delle vendite è suddiviso in varie categorie. Il costo delle vendite comprende la somma del materiale, della manodopera e delle altre spese dirette necessarie per ottenere il prodotto finale. Inoltre, questo problema ci riporta al ciclo annuale di 365 giorni

Il costo delle vendite è calcolato come

- Costo delle vendite = $ 5.400 + $ 2.380 + $ 1.290

- Costo delle vendite = $ 9.070

Giorni di pagamento in sospeso sono calcolati utilizzando la formula indicata di seguito

Giorni pagabili in sospeso = (Contabilità fornitori * Numero di giorni) / Costo delle vendite

- Giorni da pagare in sospeso = ($ 1.350 * 365) / $ 9.070

- Giorni da pagare in sospeso = 54.33

Esempio n. 3

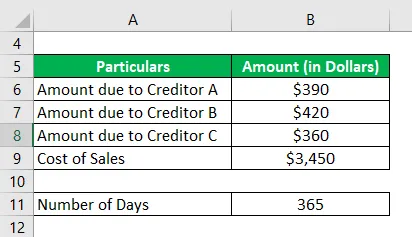

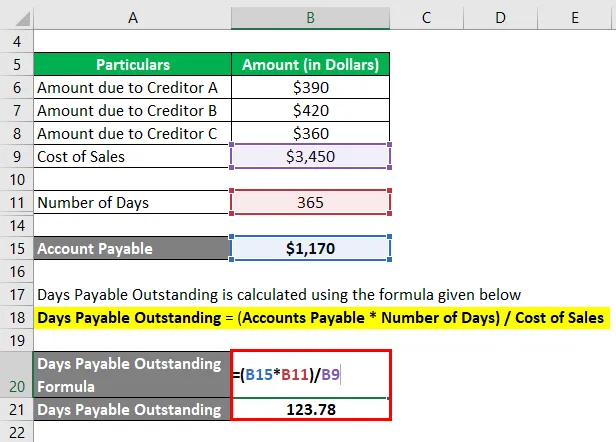

L'organizzazione Z ha il seguente elenco di creditori

Il costo delle vendite durante l'intero anno è di $ 3450. Calcola i giorni da pagare in sospeso per l'anno.

Soluzione:

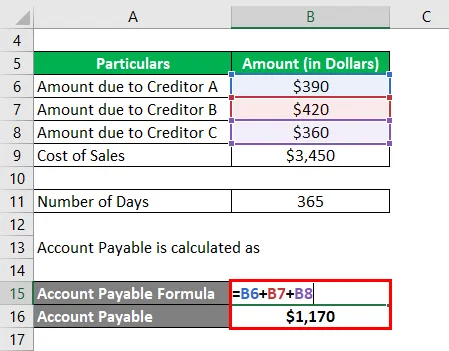

Il conto da pagare potrebbe non essere un pagamento unico a causa di un creditore, ma potrebbe essere la somma dei debiti verso fonti diverse. Per la valutazione dell'RPD, calcolare la somma di tutte le spese in quanto il requisito è garantire che tutte le passività esterne nell'ambito dei debiti siano coperte.

Il saldo del conto è calcolato come

- Conto da pagare = $ 390 + $ 420 + $ 360

- Conto da pagare = $ 1, 170

Giorni di pagamento in sospeso sono calcolati utilizzando la formula indicata di seguito

Giorni pagabili in sospeso = (Contabilità fornitori * Numero di giorni) / Costo delle vendite

- Giorni pagabili in sospeso = ($ 1, 170 * 365) / $ 3, 450

- Giorni da pagare in sospeso = 123, 78

Vantaggi e svantaggi DPO

I vantaggi e gli svantaggi di DPO sono i seguenti.

vantaggi

- DPO consente all'azienda di garantire la tempestività in termini di pagamento da parte dei debitori e pagamenti da effettuare ai creditori. Il programma potrebbe essere pianificato per garantire l'utilizzo ottimale dei fondi disponibili.

- L'entità potrebbe confrontare i termini dei vari debitori e creditori, coinvolgendo anche le domande di quelli più recenti per vedere se rientrano nell'ambito del loro piano futuro

- L'entità potrebbe confrontare il proprio DPO con gli standard del settore e verificare se sono avanti, sulla buona strada o in ritardo rispetto alla tendenza generale e ciò richiederebbe alcune azioni correttive da parte loro

svantaggi

- DPO non è una misurazione accurata dell'efficienza dell'utilizzo dei fondi. Potrebbero esserci problemi specifici del settore, della stagione o del mercato che non aiutano la durata a raggiungere il livello ottimale. In tal caso, non è necessario andare nel panico e nella contabilità per tenerne conto

- Sebbene l'RPD consenta al management di utilizzare meglio i fondi, in genere non c'è molto che l'entità possa fare in termini di controllo dell'RPD poiché i termini dei creditori e dei debitori sono generalmente fissi e non suscettibili di grandi cambiamenti.

Punti importanti da notare

- DPO è un rapporto di turnover che aiuta a valutare la durata del giorno tra i debiti e i crediti e fornisce una visione generica della liquidità. Non è in alcun modo il processo decisionale finale per la direzione.

- Il calcolo varia in termini di giorni contrassegnati per il periodo, potrebbe esserci una valutazione annuale, mensile o settimanale.

- Il costo delle vendite è generalmente limitato al materiale diretto, alla manodopera e alle altre spese sostenute per portare un prodotto al posto finale. Se ci sono alcuni costi eccezionali che diventano parte, dovrebbero essere inclusi e indicati separatamente.

Conclusione

DPO è ampiamente utilizzato dalle entità nel settore commerciale. È perspicace per il ciclo commerciale e per la tendenza generale del mercato. Il controllo sulla deviazione di questo rapporto viene utilizzato per il periodo di analisi delle variazioni nel periodo e l'analisi viene effettuata su questa base.

Articoli consigliati

Questa è una guida ai giorni da pagare in sospeso. Qui discutiamo di come può essere calcolato usando una formula insieme ai vantaggi e agli svantaggi dei giorni pagabili eccezionali e un modello Excel scaricabile. Puoi anche consultare i nostri altri articoli suggeriti per saperne di più -

- Giorni di vendite eccezionali

- Inventario giorni eccezionale

- Giorni in inventario

- Giorni di vendita non raccolti