Introduzione agli esempi di deviazione standard

Vi sono ampi esempi di deviazioni standard. La deviazione standard è la misura della dispersione del set di dati, vale a dire quanto sono sparsi i numeri. È utile per confrontare i diversi insiemi di dati che potrebbero avere la stessa media ma l'intervallo diverso. Il seguente esempio di deviazione standard fornisce una comprensione del tipo più comune di situazioni in cui viene calcolata la deviazione standard e come si può calcolare lo stesso

Esempi di deviazione standard

Di seguito sono riportati gli esempi della deviazione standard

Deviazione standard - Esempio n. 1

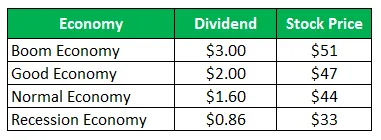

Lo stock della società Z vende per $ 50 per azione e le stesse offerte a seguito di pagamenti per l'anno successivo:

Calcola la deviazione standard quando tutti e quattro gli scenari sono indicati sono ugualmente probabili.

Soluzione:

I calcoli del rendimento del periodo di mantenimento (HPR) sono i seguenti:

Formula di HPR

HPR = ((Valore di fine periodo - Valore originale) + Entrate) / Valore originale) * 100

Per Boom Economy

- HPR (Boom) = ((51-50) + 3) / 50 = 8, 00%

- HPR (Buono) = ((47-50) + 2) / 50 = -2, 00%

- HPR (normale) = ((44-50) + 1, 60) / 50 = -8, 80%

- HPR (recessione) = ((33-50) + 0, 86) / 50 = -32, 28%

Calcolo del rendimento atteso

Poiché tutti gli scenari sono ugualmente probabili, quindi la probabilità di tutti sarà ¼

Formula del rendimento atteso

Ritorno atteso = (Probabilità del boom * Ritorno dal boom) + (Probabilità del bene * Ritorno dal bene) + (Probabilità del normale * Ritorno dal normale) + (Probabilità di recessione * Ritorno dalla recessione)

- Rendimento previsto = (1/4 x 8%) + (1/4 x -2%) + (1/4 x -8.80%) + (1/4 x -32.28%)

- Rendimento previsto = -8, 77%

Calcolo della deviazione standard

Formula della varianza

Varianza = (Probabilità del boom * (Rendimento dal boom - Rendimento atteso totale) 2) + (Probabilità del bene * (Rendimento dal bene - Rendimento previsto totale) 2) + (Probabilità del normale * (Rendimento dal ritorno normale - Rendimento previsto) 2 ) + (Probabilità di recessione * (Ritorno dalla recessione - Ritorno previsto totale) 2)

- Varianza = 1/4 (8 - (-8.77)) 2 + 1/4 (-2 - (-8.77)) 2 + 1/4 (-8.80 - (-8.77)) 2 + 1/4 (-32.28 - (-8, 77)) 2

- Varianza = 219, 95

Formula di deviazione standard

La deviazione standard sarà la radice quadrata della varianza

Deviazione standard = √Varianza

- Deviazione standard = √ 219, 95

- Deviazione standard = 14, 83%

Esempio di deviazione standard - 2

Deviazione standard nel caso di due società in portafoglio

Le azioni ordinarie della società A vengono vendute per $ 28 per azione e le stesse offerte a seguito di payoff per l'anno successivo

Lo stock ordinario della società B vende per $ 93 per azione e le stesse offerte a seguito di pagamenti per l'anno successivo:

(a) Calcola la deviazione standard della società A

(b) Calcola la deviazione standard della Società B

(c) Calcolare la deviazione standard del portafoglio se la metà dell'investimento è effettuata nella Società A e la metà restante nella Società B

Soluzione:

Per la società A

Calcoli del rendimento del periodo di mantenimento (HPR)

Formula di HPR

HPR = ((Valore di fine periodo - Valore originale) + Entrate) / Valore originale) * 100

- HPR (boom) = ((20-28) + 1) / 28 = -25, 00%

- HPR (normale) = ((30-28) + 1, 50 / 28 = 12, 50%

- HPR (recessione) = ((38-28) + 5) / 28 = 53, 57%

Calcolo del rendimento atteso dell'azienda A

Formula del rendimento atteso

Ritorno atteso = (Probabilità del boom * Ritorno dal boom) + (Probabilità del normale * Ritorno dal normale) + (Probabilità di recessione * Ritorno dalla recessione)

- Rendimento previsto = (0, 45 x -25, 00%) + (0, 35 x 12, 50%) + (0, 20 x 53, 57%)

- Rendimento previsto = 3, 84%

Calcolo della società di deviazione standard A

Formula della varianza

Varianza = (Probabilità di boom * (Rendimento da boom - Rendimento totale previsto) 2) + (Probabilità di normale * (Rendimento da normale - Rendimento totale previsto) 2 ) + (Probabilità di recessione * (Rendimento da recessione - Rendimento totale previsto) 2)

- Varianza = 0.45 (-25.00 - (3.84)) 2 + 0.35 (12.50 - (3.84)) 2 + 0.20 (53.57 - (3.84)) 2

- Varianza = 895.15

Formula di deviazione standard

La deviazione standard sarà la radice quadrata della varianza

Deviazione standard = √Varianza

- Deviazione standard = √ 895.15

- Deviazione standard = 29, 92%

Per l'azienda B

Calcoli del rendimento del periodo di mantenimento (HPR)

Formula di HPR

HPR = ((Valore di fine periodo - Valore originale) + Entrate) / Valore originale) * 100

HPR (Boom) = ((200-93) +7) / 93 = 122, 58%

HPR (normale) = ((105-93) + 5, 50 / 93 = 18, 82%

HPR (recessione) = ((4-93) +2) / 93 = -93.55%

Calcolo del rendimento atteso

Formula del rendimento atteso

Ritorno atteso = (Probabilità del boom * Ritorno dal boom) + (Probabilità del normale * Ritorno dal normale) + (Probabilità di recessione * Ritorno dalla recessione)

- Rendimento previsto = (0, 45 x 122, 58%) + (0, 35 x 18, 82%) + (0, 20 x -93, 55%)

- Rendimento previsto = 43, 04%

Calcolo della deviazione standard

Formula della varianza

Varianza = (Probabilità di boom * (Rendimento da boom - Rendimento totale previsto) 2) + (Probabilità di normale * (Rendimento da normale - Rendimento totale previsto) 2 ) + (Probabilità di recessione * (Rendimento da recessione - Rendimento totale previsto) 2)

- Varianza = 0.45 (122.58– (43.04)) 2 + 0.35 (18.82– (43.04)) 2 + 0.20 (-93.55– (43.04)) 2

- Varianza = 6783.65

Formula di deviazione standard

La deviazione standard sarà la radice quadrata della varianza

Deviazione standard = √Varianza

- Deviazione standard = √6783.65

- Deviazione standard = 82, 36%

Calcolo del rendimento atteso e deviazione standard di un portafoglio investito per metà nella società A e per metà nella società B.

Deviazione standard della società A = 29, 92%

Deviazione standard della società B = 82, 36%

Peso dell'azienda A = 0, 50

Peso dell'azienda B = 0, 50

La formula della deviazione standard del portafoglio

Deviazione standard del portafoglio = (Peso della società A * Rendimento atteso della società A) + ((Peso della società B * Rendimento atteso della società B)

- Deviazione standard del portafoglio = (0, 50 * 29, 92) + (0, 50 * 82, 36)

- Deviazione standard del portafoglio = 56, 14%

Analisi

La deviazione standard del portafoglio è inferiore rispetto a quella di entrambi i titoli poiché i titoli sono diversificati in titoli diversi. La diversificazione porta a una riduzione del rischio a meno che non esista una correlazione perfetta tra i rendimenti degli investimenti di portafoglio.

Conclusione - Esempi di deviazione standard

La deviazione standard misura la dispersione del set di dati relativo alla sua media. Viene calcolato come radice quadrata della varianza. Maggiore è la deviazione standard del titolo, maggiore sarà la varianza tra ciascuno dei prezzi e la media, il che dimostra che la fascia di prezzo è ampia. Gli esempi sopra menzionati sono alcuni degli esempi di deviazione standard in diversi modi. Esistono anche altri esempi che mostrano che la deviazione standard può essere calcolata utilizzando altri dati.

Articoli consigliati

Questa è stata una guida agli esempi standard di deviazione. Qui discutiamo i vari esempi di Deviazione standard insieme a una spiegazione dettagliata . Puoi anche dare un'occhiata ai seguenti articoli per saperne di più -

- Esempio di costi fissi

- Esempio di determinazione del costo variabile

- Esempio di ricerca quantitativa

- Esempi di concorrenza monopolistica