Formula del costo del venduto (tabella dei contenuti)

- Formula del costo del venduto

- Calcolatore del costo del venduto

- Formula del costo della merce venduta in Excel (con modello Excel)

Formula del costo del venduto

Lo spread bid-ask è la differenza tra il prezzo dell'offerta e il prezzo ask quotati dai rivenditori ed è la fonte del compenso del rivenditore.

Ecco la formula del costo del venduto -

Esempi di costo delle merci vendute Formula

Facciamo un esempio per scoprire il costo dei beni venduti per un'azienda: -

È possibile scaricare qui il modello Excel formula costo delle merci vendute qui - Modello Excel formula costo delle merci venduteFormula del costo del venduto - Esempio n. 1

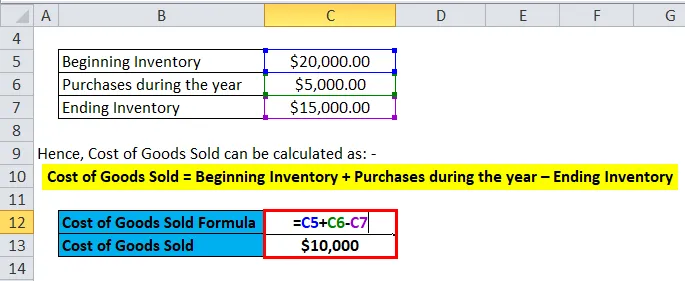

Facciamo l'esempio di una società A che ha un inventario iniziale di $ 20000. L'azienda acquista materie prime e utilizza manodopera per produrre beni che vende e il valore totale per lo stesso è di $ 5000. L'inventario finale alla fine dell'anno è di $ 15000.

Pertanto, il costo delle merci vendute può essere calcolato come: -

- Costo delle merci vendute = inventario iniziale + acquisti durante l'anno - inventario finale

- Costo delle merci vendute = $ 20000 + $ 5000 - $ 15000

- Costo delle merci vendute = $ 10000

Formula del costo del venduto - Esempio n. 2

Facciamo un esempio di HUL e supponendo che per l'anno 2017-18, l'inventario iniziale fosse Rs 12000 Cr e l'inventario finale fosse Rs 15000 Cr. Gli acquisti di azioni in commercio sono stati di Rs 6000 Cr.

Pertanto, il costo delle merci vendute può essere calcolato come: -

- Costo delle merci vendute = inventario iniziale + acquisti durante l'anno - inventario finale

- Costo delle merci vendute = 12000 + 6000-15000

- Costo del venduto = Rs 3000 Cr

Formula del costo del venduto - Esempio n. 3

Prendendo un altro semplice esempio, per la casa automobilistica Ferrari, se l'inventario iniziale era di $ 20 milioni e l'inventario finale era di $ 18 milioni. Gli acquisti dell'anno sono stati di $ 5 milioni.

Pertanto, il costo delle merci vendute può essere calcolato come: -

- Costo delle merci vendute = inventario iniziale + acquisti durante l'anno - inventario finale

- Costo delle merci vendute = $ 20 milioni + $ 5 milioni - $ 18 milioni

- Costo delle merci vendute = $ 7 milioni

Spiegazione del costo dei beni venduti Formula

Il costo delle merci vendute o COGS può essere spiegato come il costo per un'azienda per l'acquisizione o la fabbricazione dei prodotti che vende sul mercato. Quindi gli unici costi che possono essere inclusi nel calcolo di COGS sono quelli direttamente associati alla produzione dei costi di ciascuna società. Questi costi sono l'acquisto di materie prime, il costo del lavoro e le spese generali di produzione. Prendendo un esempio, per un'azienda come la Ferrari, i costi diretti che possono essere associati a COGS sono le parti necessarie per realizzare un'auto Ferrari e i costi di manodopera utilizzati per fabbricarla. I costi che non possono essere inclusi nel costo delle merci vendute sono i costi di invio dell'auto a una determinata concessionaria o il costo della forza lavoro di vendita nella vendita di un'auto. Inoltre, un altro punto importante da notare è che le auto Ferrari che la società non è stata in grado di vendere, i costi ad essa associati non faranno parte di COGS.

Inoltre, esistono varie metodologie per il calcolo dell'inventario iniziale e finale che potrebbero modificare la quantità di costo delle merci vendute per un'azienda. I tre metodi che vengono generalmente utilizzati dalle aziende sono: First In First Out (FIFO), Costo medio e Last In First Out (LIFO).

FIFO: - Nel metodo FIFO, si presume che il primo inventario prodotto o acquistato sia venduto per primo. Quindi, nel caso di un ambiente inflazionistico in cui vi sono prezzi in aumento, qualsiasi azienda venderà prima i suoi prodotti meno costosi, il che comporterà un reddito netto maggiore.

Costo medio: - In questo metodo viene utilizzato il costo medio di tutti i beni acquistati e in base al costo per prodotto viene stimato il valore del costo dei beni venduti. Questo metodo è più adatto in quanto previene eventuali discrepanze dovute all'ambiente inflazionistico o deflazionistico.

LIFO: - Nel metodo LIFO, si presume che l'ultimo inventario prodotto o acquistato sia venduto per primo. Pertanto, durante il periodo di aumento dei prezzi, il reddito netto di qualsiasi azienda diminuirà poiché i prodotti più costosi verranno venduti per primi, portando a un costo maggiore dei beni venduti.

Significato e utilizzo del costo della merce venduta Formula

Il costo delle merci vendute è una delle principali metriche finanziarie e può essere visto nel conto economico dell'azienda. Questa metrica viene utilizzata per sottrarre dai ricavi dell'azienda per stimare l'utile lordo di qualsiasi azienda. Il margine di profitto lordo, che è il profitto / ricavi lordi, viene quindi utilizzato per stimare se l'azienda sta utilizzando in modo efficiente i suoi processi di produzione e il suo lavoro. Eventuali aumenti del COGS potrebbero indicare che la società deve sostenere elevati costi delle materie prime o un aumento dei costi del lavoro che potrebbero influire sui suoi profitti.

Ma il COGS può essere facilmente manipolato grazie a vari metodi contabili discussi sopra per dare false impressioni sugli utili complessivi. Esistono altre metodologie, ad esempio aumentando i costi generali di produzione, gonfiando sconti e resi ai fornitori e modificando l'ammontare effettivo delle scorte alla fine dell'anno. Se l'inventario finale è superiore a quello effettivo, ciò comporterà una sottostima di COGS che aumenterà il reddito netto. Pertanto, gli investitori devono fare attenzione in caso di improvvisi cambiamenti nei COGS.

Calcolatore del costo del venduto

È possibile utilizzare il seguente calcolatore del costo del venduto

| Inventario iniziale | |

| Acquisti durante l'anno | |

| Inventario finale | |

| Formula costo delle merci vendute = | |

| Formula costo delle merci vendute = (inventario iniziale + acquisti durante l'anno) - inventario finale |

| (0 + 0) - 0 = 0 |

Formula del costo della merce venduta in Excel (con modello Excel)

Qui faremo lo stesso esempio della formula del costo della merce venduta in Excel. È molto facile e semplice È necessario fornire i tre input, ovvero Inventario iniziale, Acquisti durante l'anno e Inventario finale

È possibile calcolare facilmente il costo delle merci vendute utilizzando la formula nel modello fornito.

Conclusione

Il costo delle merci è una metrica importante utilizzata per determinare l'utile lordo di un'azienda. Esistono diverse metodologie contabili come FIFO, LIFO e metodo del costo medio per determinare l'inventario iniziale e finale di un'azienda. La misurazione dell'inventario viene quindi utilizzata per calcolare il costo delle merci vendute per un'azienda. Gli investitori devono prestare particolare attenzione in caso di grandi cambiamenti nei COGS in quanto possono essere facilmente modificati a causa di varie metodologie contabili.

Articoli consigliati

Questa è stata una guida alla formula del costo del venduto. Qui discutiamo i suoi usi insieme ad esempi pratici. Ti forniamo anche il Calcolatore del costo del venduto venduto con modello Excel scaricabile. Puoi anche consultare i seguenti articoli per saperne di più -

- Guida alla regola del 72

- Formula per il rapporto del fatturato dell'inventario

- Calcola il capitale circolante netto utilizzando la formula

- Formula del margine di interesse netto

- Tipi ed esempi di metodo di contabilità