Introduzione alla diffusione adattata all'opzione

Lo spread aggiustato per opzione (OAS) è uno spread piatto che deve essere aggiunto alla curva di tesoreria per rendere il prezzo teorico di un derivato del tasso di interesse pari al prezzo di mercato utilizzando modelli di pricing dinamici che tengono conto delle opzioni incorporate. Questa è la misura dello spread sui rendimenti dei titoli del tesoro governativi quando tutte le opzioni sono state prese in considerazione. È applicato in MBS, CDO, obbligazioni convertibili e obbligazioni con opzioni incorporate.

Formula

È utile per obbligazioni libere da opzioni ma non per obbligazioni con un'opzione incorporata.

Lo spread corretto dall'opzione è usato per misurare l'impatto dell'opzionalità nell'obbligazione. Rimuove esplicitamente il valore di un'opzione incorporata, dando spread per un'obbligazione libera da opzioni. È definito come segue:

Option Adjusted Spread = Z Spread – Option Cost

Per le obbligazioni richiamabili, l'emittente ha il diritto di riacquistare le obbligazioni a un prezzo di chiamata (che è specificato al momento dell'emissione) se i tassi di interesse scendono, il prezzo di mercato delle obbligazioni aumenta, l'emittente ha il diritto di rimborsare le obbligazioni al il prezzo di chiamata che è inferiore al prezzo di mercato prevalente dando beneficio all'emittente. Costo dell'opzione in questo> 0 e quindi OAS <Z.

Per le obbligazioni putable, l'opzione beneficia il proprietario dell'obbligazione, consente di rivendere l'obbligazione a un prezzo più elevato all'emittente se il tasso di interesse aumenta e il prezzo prevalente scende, quindi il costo dell'opzione è Z.

Esempio di diffusione adattata all'opzione

Spieghiamo questo prendendo un esempio:

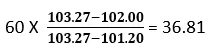

Supponiamo che il prezzo di mercato di un'obbligazione sia $ 102 e che il prezzo calcolato utilizzando la curva del tesoro sia $ 103, 27. Ora scegliamo uno spostamento parallelo di 60 punti base nelle curve zero del tesoro che ci danno il prezzo di $ 101, 20 che è inferiore al prezzo di mercato di $ 102. Dobbiamo ridurre la curva zero del Tesoro per equiparare il prezzo del modello al prezzo di mercato delle obbligazioni, ovvero lo spostamento parallelo sarà compreso tra 0 e 60 pb. Una serie di iterazioni viene utilizzata per determinare uno spostamento parallelo nella curva del tesoro che fa sì che il prezzo del modello sia uguale al prezzo di mercato.

Usando l'interpolazione lineare, otteniamo il risultato seguente:

Nella nostra seconda prova, stiamo usando un punto base di 36, 81 che dà un prezzo obbligazionario di $ 101, 95 che è approssimativamente uguale al prezzo di mercato dell'obbligazione.

Lo spread OAS sarà leggermente inferiore a 36, 81 calcolato sopra.

Tipo di spread

- Spread nominale: è la differenza tra Rendimento alla scadenza dell'obbligazione rischiosa e Rendimento alla scadenza dell'obbligazione priva di rischio (buoni del Tesoro che si presume siano privi di rischio). È il tasso aggiunto alla curva del tesoro per ottenere il prezzo di mercato dell'obbligazione oppure possiamo dire che il flusso futuro dei flussi di cassa delle obbligazioni è scontato al tasso che è YTM. È una misura scadente in quanto ignora la struttura a termine del tasso di interesse.

- Volatilità zero: lo spread (Z-Spread) è il singolo valore aggiunto alla curva spot del tesoro per dare il tasso di sconto che equivale al valore attuale dell'obbligazione al suo attuale prezzo di mercato. Questo viene fatto attraverso una base di prova ed errore.

È superiore allo spread nominale in quanto assume la struttura a termine del tasso di interesse che viene ignorata nell'approccio precedente. Indichiamo il valore attuale dell'obbligazione rischiosa come PV, Rf come tasso privo di rischio, z come lo spread, C come flusso futuro di flussi di cassa e FV è il valore futuro dell'obbligazione che include una cedola da versare in futuro.

Vantaggi della diffusione adattata all'opzione

Alcuni dei vantaggi sono:

- Separando le obbligazioni con un'opzione incorporata dalla sua funzionalità opzionale, gli investitori possono determinare se l'investimento vale o meno.

- OAS fornisce un quadro più accurato dei contratti di opzione incorporati rispetto al semplice confronto tra il rendimento di due obbligazioni. Utilizza modelli avanzati come l'analisi Monte Carlo in simulazione.

- Affidabile in quanto il calcolo è simile a quello del calcolo dello spread Z. L'approccio OAS riconosce i flussi di cassa del titolo lungo ciascun percorso, quindi incorpora nell'analisi l'opzione dei flussi di cassa.

Svantaggi della diffusione adattata all'opzione

Alcuni degli svantaggi sono:

- La misurazione è complicata perché OAS è un valore molto dinamico, che risponde alle variazioni del livello e della forma della curva dei rendimenti, della volatilità, dei pagamenti anticipati, dello spread creditizio, della liquidità, ecc.

- OAS si basa sul presupposto che i dati storici saranno osservati in futuro.

- Il modello OAS deve essere aggiornato in caso di eventuali cambiamenti del regime, ad esempio uno spostamento dei dati economici per diventare reattivo.

- Dipendente dal modello

- Le difficoltà di interpretazione possono comportare un'immagine distorta del comportamento dei titoli

Limitazioni della diffusione adattata all'opzione

Alcune delle limitazioni sono:

Il portafoglio OAS è di solito calcolato come media ponderata degli OAS di titoli componenti in cui il peso è assegnato in base al prezzo di mercato dei titoli. Tuttavia, il rischio maggiore per un investitore per obbligazioni di opzioni incorporate è una variazione del tasso di interesse e del rischio di pagamento anticipato (che può portare al pensionamento anticipato dei loro investimenti prima del periodo previsto), quindi il peso assegnato al titolo dovrebbe essere una combinazione di durata e prezzo di mercato.

Punti importanti da ricordare

Alcuni dei punti importanti sono:

- Per le obbligazioni senza opzione incorporata, OAS sarà uguale allo spread Z.

- La differenza tra OAS e Z spread fornisce il costo implicito dell'opzione integrata

- OAS utilizza una serie di scenari che comportano la possibilità di numerosi percorsi dei tassi di interesse, diversi livelli dei tassi di interesse che sono calibrati sulla curva del rendimento del titolo per determinare i flussi di cassa lungo tali percorsi e quindi il risultato viene utilizzato per ottenere il prezzo di un titolo.

- Per le obbligazioni incorporate in opzioni, la volatilità di un tasso di interesse svolge un ruolo importante nel determinare se un'opzione verrà esercitata o meno.

- Due obbligazioni garantite da ipoteca con la stessa scadenza stimata ma con due OAS Spread differenti forniranno rendimenti diversi, ovvero le obbligazioni con OAS più elevato verranno vendute a un prezzo inferiore rispetto alle obbligazioni con OAS inferiore e quindi l'investitore dovrebbe considerare le obbligazioni precedenti per massimizzare il potenziale ritorno.

Conclusione

Nonostante comporti calcoli complessi e dipendenza da modelli sofisticati, OAS si è rivelato uno strumento analitico e più superiore ai metodi tradizionali per la valutazione dei titoli incorporati.

Articoli consigliati

Questa è una guida alla diffusione adattata all'opzione. Qui discutiamo la formula e l'esempio della diffusione aggiustata per opzione insieme a vantaggi, svantaggi e limitazioni. Puoi anche consultare i seguenti articoli per saperne di più -

- Futuro vs Opzione

- Utile diluito per azione

- Stock vs Opzioni

- Nozioni di base di finanza personale