Qual è il flusso di cassa dal rapporto delle operazioni?

Il termine "flusso di cassa da operazioni" si riferisce al rapporto di copertura che valuta in che misura il flusso di cassa generato dall'operazione sarà in grado di ripagare le passività correnti della società. In altre parole, è il rapporto di liquidità che misura la capacità di una società di coprire le proprie obbligazioni finanziarie a breve termine con il suo flusso di cassa operativo o che sta guadagnando dalle operazioni per dollaro della passività corrente. Questo rapporto può essere molto utile se utilizzato in combinazione con altri rapporti di liquidità come rapporto di cassa, rapporto rapido, rapporto corrente, ecc.

Formula

La formula per il CFO Ratio può essere derivata dividendo il flusso di cassa dalle attività operative per le passività correnti totali. Matematicamente, è rappresentato come,

Cash Flow from Operations Ratio = Flusso di cassa da operazioni / passività correnti

Il flusso di cassa dalle operazioni è facilmente disponibile dal rendiconto finanziario o può essere calcolato aggiungendo proventi netti, oneri non monetari e variazioni del capitale circolante, mentre le passività correnti comprendono debiti commerciali, ratei passivi, parte corrente del debito a lungo termine, prestiti a breve termine, ecc.

Flusso di cassa dalle operazioni = Utile netto + Oneri diversi da quelli in contanti (come gli ammortamenti) + Variazioni del capitale circolante

Esempi di flusso di cassa dal rapporto delle operazioni (con modello di Excel)

Facciamo un esempio per comprendere meglio il calcolo della formula del rapporto CFO.

Puoi scaricare questo modello di flusso di cassa dal rapporto delle operazioni di Excel qui - Modello di flusso di cassa dal rapporto delle operazioni di ExcelEsempio 1

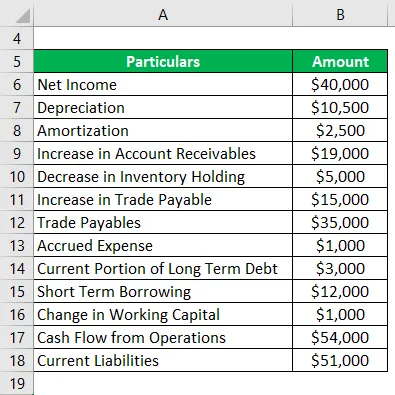

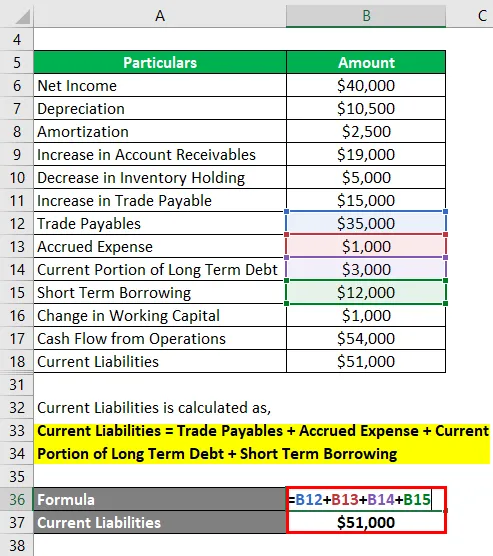

Facciamo l'esempio della società JKL Inc. che opera nel commercio all'ingrosso di mobili in California. Di recente la società ha pubblicato la sua relazione annuale e le seguenti informazioni finanziarie sono state rese disponibili:

Soluzione:

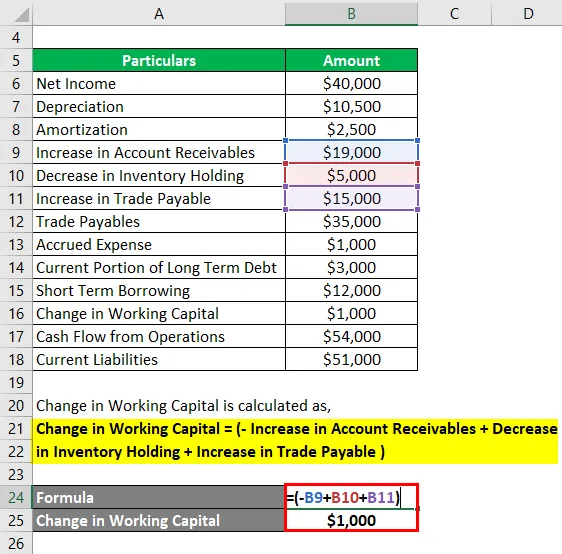

La variazione del capitale circolante è calcolata come

Variazione del capitale circolante = (- Aumento dei crediti verso clienti + Diminuzione in giacenza di magazzino + Aumento del debito commerciale)

- Variazione del capitale circolante = - $ 19.000 + $ 5.000 + $ 15.000

- Variazione del capitale circolante = $ 1.000

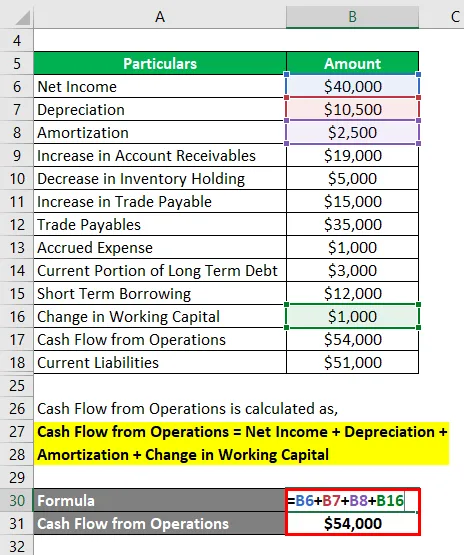

Il flusso di cassa dalle operazioni è calcolato come

Flusso di cassa da operazioni = reddito netto + ammortamento + ammortamento + variazione del capitale circolante

- CFO = $ 40.000 + $ 10.500 + $ 2.500 + $ 1.000

- CFO = $ 54.000

Le passività correnti sono calcolate come

Passività correnti = Debiti commerciali + ratei passivi + Quota corrente di debito a lungo termine + Debito a breve termine

- Passività correnti = $ 35.000 + $ 1.000 + $ 3.000 + $ 12.000

- Passività correnti = $ 51.000

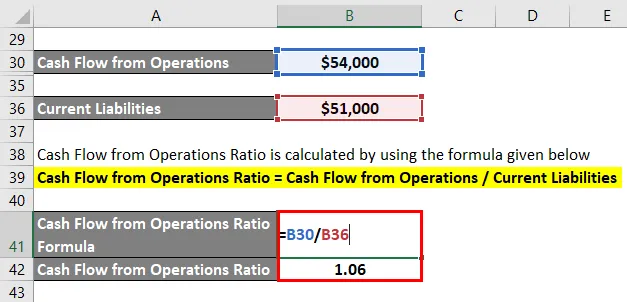

Il rapporto CFO viene calcolato utilizzando la formula indicata di seguito

Cash Flow from Operations Ratio = Flusso di cassa da operazioni / passività correnti

- Rapporto CFO = $ 54.000 / $ 51.000

- Rapporto CFO = 1, 06

Pertanto, JKL Ltd ha un rapporto di flusso di cassa di 1, 06 che indica che la società guadagna S1, 06 dalle attività operative per ogni dollaro di passività correnti.

Esempio - # 2

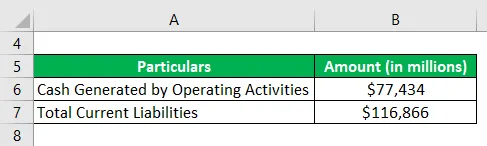

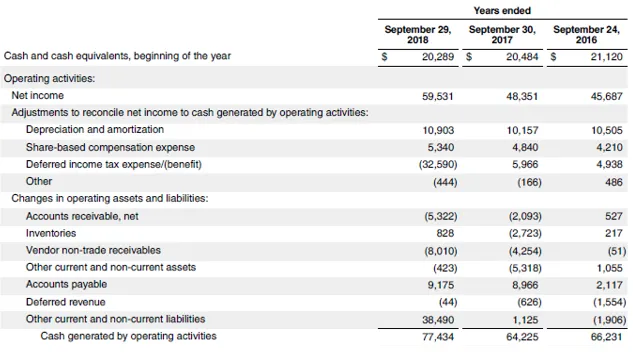

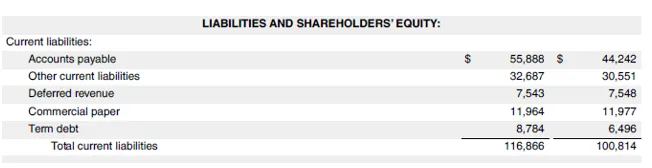

Facciamo l'esempio di Apple Inc. per calcolare il flusso di cassa dal rapporto delle operazioni in base al rapporto annuale per l'anno conclusosi il 29 settembre 2018. Sono disponibili le seguenti informazioni:

Soluzione:

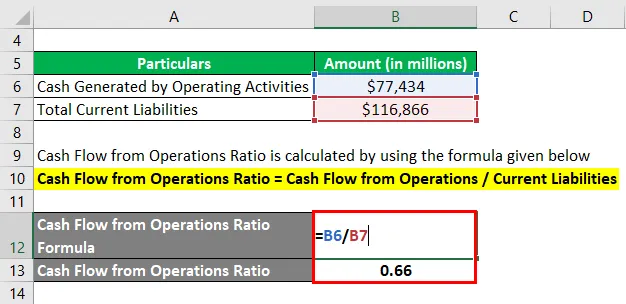

Il rapporto CFO viene calcolato utilizzando la formula indicata di seguito

Cash Flow from Operations Ratio = Flusso di cassa da operazioni / passività correnti

- Rapporto CFO = $ 77, 434 Mn / $ 116, 866 Mn

- Rapporto CFO = 0, 66

Pertanto, Apple Inc. aveva un rapporto di flusso di cassa di 0, 66 che indica che può coprire fino al 66% delle passività correnti con il suo flusso di cassa derivante da attività operative.

Fonte: d18rn0p25nwr6d.cloudfront.net

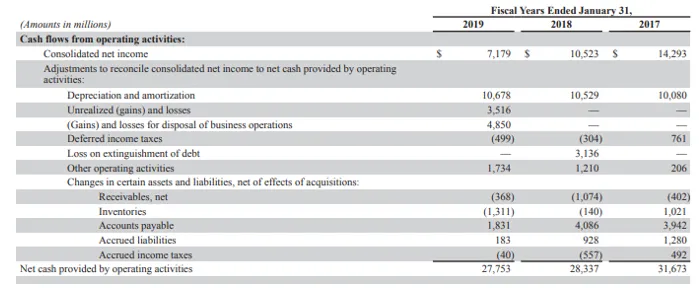

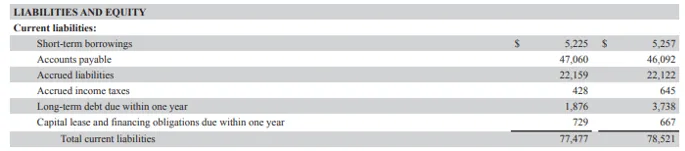

Esempio - # 3

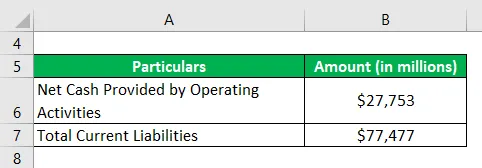

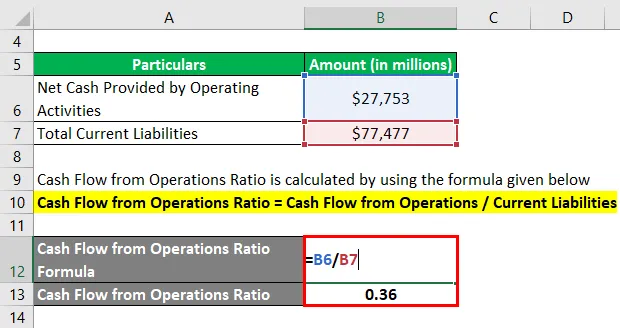

Facciamo l'esempio di Walmart che è una catena di supermercati multinazionale. Calcola il flusso di cassa dal rapporto delle operazioni per Walmart in base alle informazioni finanziarie del rapporto annuale per il 2019:

Soluzione:

Il rapporto CFO viene calcolato utilizzando la formula indicata di seguito

Cash Flow from Operations Ratio = Flusso di cassa da operazioni / passività correnti

- Rapporto CFO = $ 27.753 Mn / $ 77.477 Mn

- Rapporto CFO = 0, 36

Pertanto, Walmart aveva un rapporto di flusso di cassa di 0, 36 che indica che può coprire fino al 36% delle passività correnti con il suo flusso di cassa derivante da attività operative.

Fonte: https://s2.q4cdn.com/056532643

Vantaggi e svantaggi del rapporto CFO

Alcuni dei vantaggi e degli svantaggi del rapporto CFO sono i seguenti:

vantaggi

Il vantaggio di CFO Ratio è che è molto meglio della maggior parte degli altri indici di liquidità perché valuta la copertura di liquidità sulla base della liquidità generata dall'attività del core business.

svantaggi

Lo svantaggio del rapporto CFO è che questo rapporto è vulnerabile alla manipolazione da parte delle aziende. Tuttavia, le manipolazioni non sono così facili come nel caso del reddito netto.

Conclusione

Quindi, questa è un'altra metrica di liquidità che misura quanto bene il flusso di cassa operativo di una società può coprire le sue passività correnti. Più alto è il valore del rapporto, migliore è la posizione di liquidità dell'azienda.

Articoli consigliati

Questa è una guida al Cash Flow From Operations Ratio. Qui discutiamo l'introduzione, i primi 3 esempi, i vantaggi e gli svantaggi insieme al modello scaricabile di Excel. Puoi anche consultare i nostri altri articoli suggeriti per saperne di più -

- Esempio di elasticità della domanda

- Esempio di economie di scala

- Rapporto di riserva di cassa

- Rapporto di cassa