Formula di ammortamento (sommario)

- Formula

- Esempi

Cos'è la formula di ammortamento?

Il termine "ammortamento" si riferisce all'importo nozionale di cui il valore di un cespite (come edificio, impianti, macchinari, attrezzature, ecc.) Viene ridotto per tutta la sua durata fino a raggiungere lo zero o il suo valore residuo o di recupero.

Esistono tre metodi principali utilizzati nel calcolo dell'ammortamento:

- Metodo lineare

- Metodo di unità di produzione

- Doppio metodo del saldo discendente

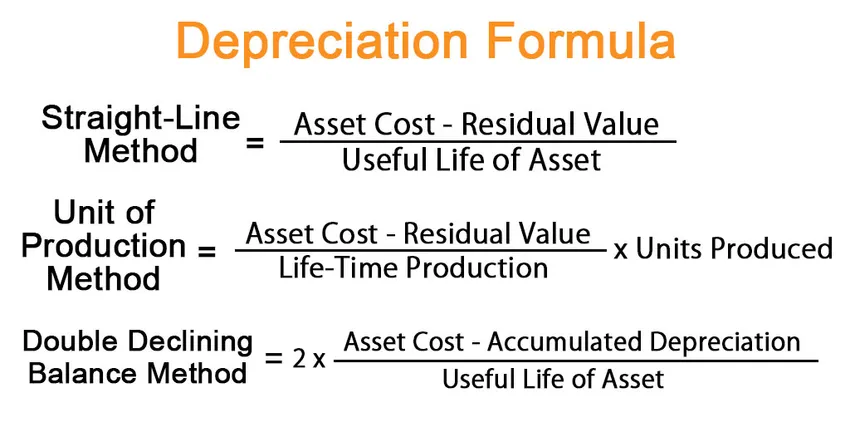

Con il metodo a quote costanti, la formula dell'ammortamento è espressa dividendo la differenza tra il costo del bene e il valore residuo per la vita utile del bene. Matematicamente, è rappresentato come,

Depreciation = (Asset Cost – Residual Value) / Useful Life of Asset

Secondo il metodo dell'unità di produzione, la formula dell'ammortamento è espressa dividendo la differenza tra il costo del bene e il valore residuo per la capacità di produzione a vita che viene poi moltiplicata per il n. di unità prodotte durante il periodo. Matematicamente, è rappresentato come,

Depreciation = (Asset Cost – Residual Value) / Life-Time Production * Units Produced

Con il metodo del saldo decrescente, la formula dell'ammortamento è espressa dividendo la differenza tra il costo dell'attività e l'ammortamento accumulato per la vita utile dell'attività che viene quindi moltiplicata per 2. Matematicamente, è rappresentato come,

Depreciation = 2 * (Asset Cost – Accumulated Depreciation) / Useful Life of Asset

Esempi di formula di ammortamento (con modello di Excel)

Facciamo un esempio per comprendere meglio il calcolo dell'ammortamento.

È possibile scaricare questo modello Excel formula di ammortamento qui - Modello Excel formula di ammortamentoFormula di ammortamento - Esempio n. 1

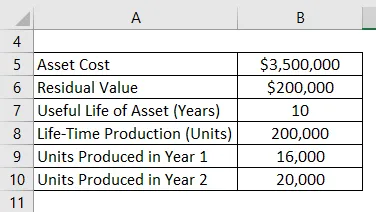

Facciamo l'esempio di macchinari per impianti del valore di $ 3, 50 milioni con una vita utile stimata di 10 anni e un valore residuo di $ 0, 20 milioni. Si prevede che la macchina produrrà 200.000 unità per una durata utile di 10 anni. Calcola l'ammortamento per i primi 2 anni con:

- Metodo lineare

- Metodo di unità di produzione, se la macchina produce 16.000 unità nell'anno 1 e 20.000 unità nell'anno 2

- Doppio metodo del saldo discendente

Soluzione:

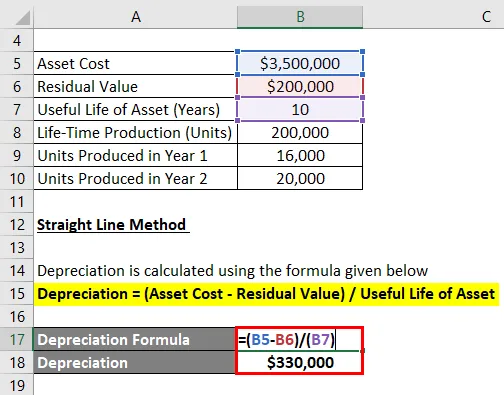

Metodo lineare

L'ammortamento viene calcolato utilizzando la formula indicata di seguito

Ammortamento = (Costo attività - Valore residuo) / Vita utile dell'attività

- Ammortamento = ($ 3, 50 milioni - $ 0, 20 milioni) / 10

- Ammortamento = $ 330.000 negli anni 1 e 2

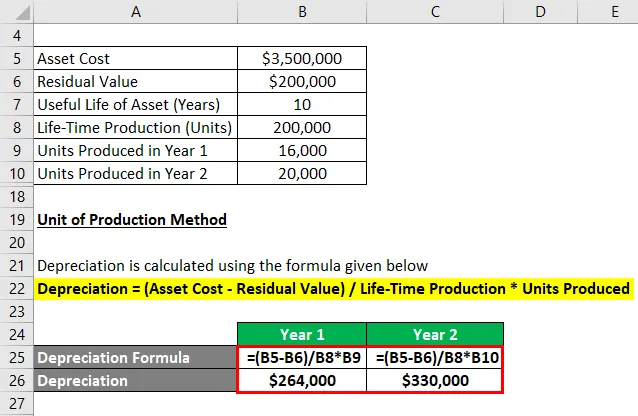

Metodo di unità di produzione

L'ammortamento viene calcolato utilizzando la formula indicata di seguito

Ammortamento = (Costo attivo - Valore residuo) / Produzione a vita * Unità prodotte

Per l'anno 1

- Ammortamento = ($ 3, 50 milioni - $ 0, 20 milioni) / 200.000 * 16.000

- Ammortamento = $ 264.000

Per l'anno 2

- Ammortamento = ($ 3, 50 milioni - $ 0, 20 milioni) / 200.000 * 20.000

- Ammortamento = $ 330.000

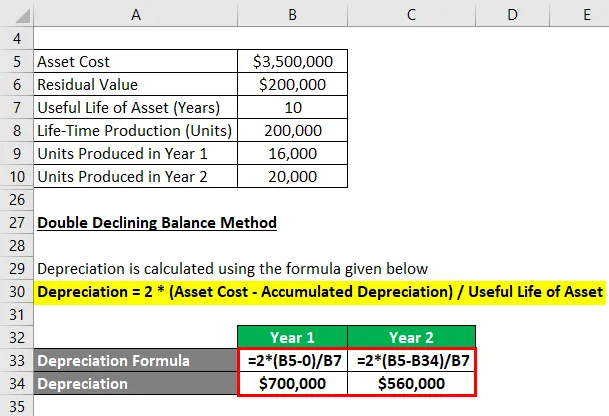

Doppio metodo del saldo discendente

L'ammortamento viene calcolato utilizzando la formula indicata di seguito

Ammortamento = 2 * (Costo patrimoniale - Ammortamento accumulato) / Vita utile del cespite

Per l'anno 1

- Ammortamento = 2 * ($ 3, 5 milioni - 0) / 10

- Ammortamento = $ 700.000

Ora, l'ammortamento accumulato alla fine dell'anno 1 è di $ 700, 0000 o $ 0, 70 milioni.

Per l'anno 2

- Ammortamento = 2 * ($ 3, 5 milioni - $ 0, 70 milioni) / 10

- Ammortamento = $ 560.000

Spiegazione

La formula per l'ammortamento con il metodo a quote costanti può essere derivata utilizzando i seguenti passaggi:

Passaggio 1: in primo luogo, determinare il valore del cespite che è il suo prezzo di acquisto.

Passaggio 2: Successivamente, determinare il valore residuo dell'attività che è il valore atteso dell'attività alla fine della sua utilità.

Passaggio 3: Successivamente, determinare la vita utile dell'attività sulla base del consenso generale e di altri standard operativi.

Fase 4: Infine, la formula per l'ammortamento può essere derivata dividendo la differenza tra il costo dell'attività (fase 1) e il valore residuo (fase 2) per la vita utile dell'attività (fase 3), come mostrato di seguito.

Ammortamento = (Costo attività - Valore residuo) / Vita utile dell'attività

Le seguenti fasi aggiuntive possono essere utilizzate per derivare la formula per l'ammortamento secondo il metodo dell'unità di produzione:

Passaggio 5: determinare quindi la capacità di produzione a vita del bene in termini di unità. La capacità di produzione a vita indica il numero totale. di unità che la macchina può produrre per tutta la sua vita utile.

Passaggio 6: Successivamente, determinare il n. di unità prodotte durante il periodo in esame.

Passaggio 7: Infine, la formula per l'ammortamento può essere derivata dividendo la differenza tra il costo del bene (passaggio 1) e il valore residuo (passaggio 2) per la capacità di produzione a vita (fase 5) che viene quindi moltiplicata per il no . di unità prodotte durante il periodo (passaggio 6) come mostrato di seguito.

Ammortamento = (Costo attivo - Valore residuo) / Produzione a vita * Unità prodotte

Le seguenti fasi aggiuntive possono essere utilizzate per ricavare la formula di ammortamento con il metodo del saldo decrescente doppio:

Passaggio 8: calcolare l'ammortamento accumulato dell'attività alla fine dell'ultimo periodo di riferimento.

Passaggio 9: Infine, la formula per l'ammortamento può essere derivata dividendo la differenza tra il costo dell'attività (passaggio 1) e l'ammortamento accumulato (passaggio 8) per la vita utile dell'attività (passaggio 3) che viene quindi moltiplicata per 2 come mostrato sotto.

Ammortamento = 2 * (Costo patrimoniale - Ammortamento accumulato) / Vita utile del cespite

Rilevanza e utilizzo della formula di ammortamento

Il concetto di ammortamento è importante dal punto di vista della contabilità e rendicontazione finanziaria. L'ammortamento periodico è imputato a conto economico come costo secondo il principio di abbinamento. In altre parole, il valore dell'ammortamento annuale è la parte del cespite che è stata utilizzata nella generazione di entrate durante l'anno. Inoltre, offre anche un vantaggio fiscale, la cui entità varia ogni anno in base al metodo di ammortamento utilizzato.

Articoli consigliati

Questa è una guida alla formula di ammortamento. Qui discutiamo come calcolare l'ammortamento insieme ad esempi pratici. Forniamo anche un modello Excel scaricabile. Puoi anche consultare i seguenti articoli per saperne di più -

- Formula per il tasso di rendimento contabile

- Come calcolare l'utile contabile

- Esempio di ammortamento accumulato

- Calcolo del capitale investito