Differenza tra assegno circolare e assegno certificato

Un bonifico bancario è una modalità di pagamento in cui la banca emittente garantisce il pagamento dell'importo per conto del pagatore. Per richiedere un bonifico bancario alla banca, il pagatore deve disporre di un conto presso tale banca. Quindi, una volta che la banca ha ricevuto la richiesta, di solito rivede i dettagli del conto del pagatore per verificare se dispone di fondi sufficienti o meno. Un assegno certificato è un assegno firmato dal pagatore e garantito dalla banca che nel pagatore ha un saldo sufficiente nel conto per coprire l'importo. È una versione più sicura di assegni regolari poiché la banca stessa sta controllando e garantendo la disponibilità dei fondi.

Bonifico bancario

La banca bloccherà un importo dal conto in modo che il pagatore non possa utilizzare tale importo e l'importo da pagare al beneficiario è garantito. Quindi, emettono il bonifico bancario. Una volta emesso il prelievo bancario, non è possibile annullare il prelievo. Questo semplicemente perché la transazione è già avvenuta in precedenza quando tale importo è stato accantonato dal conto del pagatore. Può essere cancellato solo in caso di smarrimento, distruzione o furto.

Controllo certificato

Nel caso di assegni certificati, il più delle volte ma non sempre, le banche accantonano l'importo stipulato. Simile al prelievo bancario, una volta emesso, questo controllo non può essere annullato o interrotto.

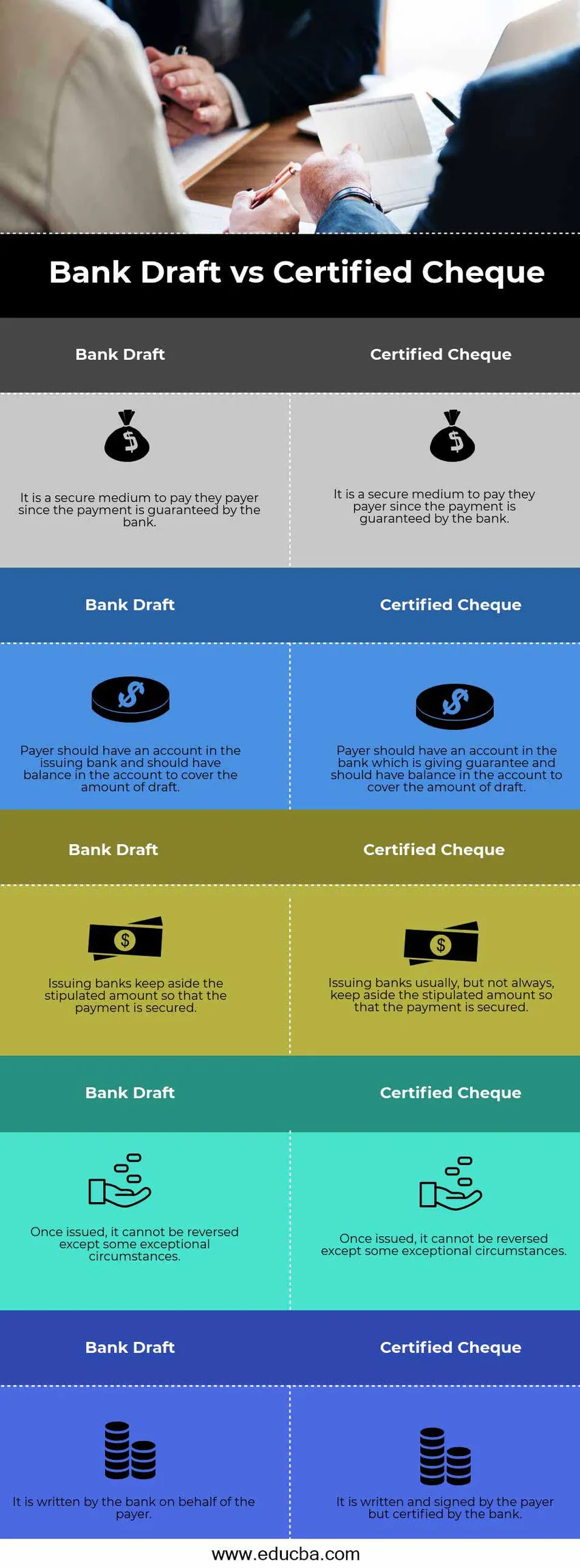

Confronto diretto tra assegni bancari e assegni certificati (infografica)

Di seguito è la prima differenza 5 tra assegno circolare e assegno certificato

Differenze chiave tra assegni circolari e assegni certificati

Discutiamo alcune delle principali differenze tra Bank Draft e Certified Check:

- Come discusso in precedenza, sia il bonifico bancario sia l'assegno certificato vengono utilizzati per trasferire fondi al beneficiario quando l'importo è maggiore, entrambe le parti hanno solo una relazione professionale e la sicurezza dei fondi è una priorità per entrambi.

- L'uso di uno di questi due metodi per il trasferimento di fondi limiterà il rischio di rimbalzo di assegni o cambiali in quanto sostenuti e garantiti dalle rispettive banche.

- Sia l'assegno bancario che l'assegno certificato non possono essere annullati o fermati. In entrambi i casi, in primo luogo, l'importo viene bloccato / accantonato dalla banca e quindi trasferito al beneficiario. Ciò significa che la transazione era già avvenuta nel momento in cui la banca ha assegnato tali fondi. Quindi, una volta scritti, non possono essere ripresi a meno che non vi siano circostanze senza precedenti.

- Sebbene in entrambi i casi, di solito le banche mantengano da parte l'importo stabilito, a volte le banche non eseguono questo passaggio nel caso di un assegno certificato. Quando il pagatore scrive l'assegno certificato, la banca esaminerà il saldo e darà il segnale verde se i fondi sono sufficienti. Non terranno da parte i soldi e può succedere che il pagatore abbia successivamente ritirato i soldi (caso molto raro). Nel caso di bonifico bancario, è responsabilità della banca che il beneficiario riceva il denaro, in modo da tenere da parte i fondi dal conto.

- Nel caso di assegno certificato, è scritto dal pagatore e sostenuto dalla banca. La banca non lo scriverà per conto di un pagatore. Ma per il prelievo bancario, una banca effettuerà tale prelievo per conto del pagatore e garantirà anche il pagamento.

Tabella di confronto tra assegni bancari e assegni certificati

Diamo un'occhiata ai primi 5 confronti tra assegni bancari e assegni certificati

|

Bonifico bancario |

Controllo certificato |

| È un mezzo sicuro per pagare il pagatore poiché il pagamento è garantito dalla banca | È un mezzo sicuro per pagare il pagatore poiché il pagamento è garantito dalla banca |

| Il pagatore dovrebbe avere un conto presso la banca emittente e dovrebbe avere un saldo nel conto per coprire l'importo del progetto. | Il pagatore dovrebbe avere un conto in banca che fornisca la garanzia e dovrebbe avere un saldo nel conto per coprire l'importo del progetto. |

| Le banche emittenti tengono da parte l'importo stipulato in modo che il pagamento sia garantito | Le banche emittenti di solito, ma non sempre, tengono da parte l'importo stipulato in modo che il pagamento sia garantito |

| Una volta emesso, non può essere annullato se non in alcune circostanze eccezionali | Una volta emesso, non può essere annullato se non in alcune circostanze eccezionali |

| È scritto dalla banca per conto del pagatore | È scritto e firmato dal pagatore ma certificato dalla banca |

Conclusione: assegno circolare vs assegno certificato

In termini di funzionamento e funzionamento, sia le bozze bancarie che i controlli certificati funzionano in modo simile. L'obiettivo principale di questi due strumenti è quello di dare ulteriore conforto e rassicurazione alla persona che riceverà il pagamento ed è certo che il pagamento sarà onorato. Sebbene questi due abbiano alcune piccole differenze tra loro, sono più di due rami simili dello stesso albero.

Articoli consigliati

Questa è stata una guida alla principale differenza tra Bank Draft e Certified Check. Qui discutiamo anche le differenze chiave tra Bank Draft e Certified Check con infografica e tabella comparativa. Puoi anche dare un'occhiata ai seguenti articoli per saperne di più.

- Contabilità vs gestione finanziaria

- Principali differenze tra azioni e azioni

- Confronto di responsabilità vs debito

- Differenze tra vendite e marketing