Formula di equazione contabile (sommario)

- Formula di equazione contabile

- Come calcolare l'equazione contabile?

- Esempi di formula di equazione contabile

Formula di equazione contabile

Chiunque stia studiando contabilità o abbia già studiato, inizia la sua base dall'equazione contabile. La ragione di ciò è che questa è la formula dell'equazione contabile che costituisce la base di base del sistema contabile a doppia entrata. È noto anche come stato patrimoniale delle equazioni contabili poiché ci indica la relazione tra le voci del bilancio patrimoniale, ad esempio attività, passività e patrimonio netto.

Le attività sono fondamentalmente le cose che un'azienda possiede. Ad esempio, contanti, inventario, proprietà e attrezzature, ecc. Fanno tutti parte delle attività.

Le passività sono sostanzialmente i soldi che gli affari devono agli altri. Ad esempio, debiti, debito, ecc. Sono un tipo di passività.

L'equità è la proprietà delle parti interessate nel business. Quindi, se hai avviato un'attività in proprio, sei la parte interessata dell'azienda.

La regola generale di questa equazione è che il totale delle attività della società sarà sempre uguale alla somma delle sue passività totali e del patrimonio netto totale. Pertanto, questa equazione contabile assicura che il bilancio rimanga sempre “in pareggio” e che qualsiasi registrazione di addebito nel sistema debba avere una registrazione di credito corrispondente.

Formula per l'equazione contabile:

Total Assets = Total Liabilities + Total Equity

Possiamo riscriverlo come:

Total Liabilities = Total Assets – Total Equity

E

Total Equity = Total Assets – Total Liabilities

Come calcolare l'equazione contabile?

Di seguito sono riportati i passaggi che devono essere seguiti per calcolare l'equazione contabile

- Prima di trovare l'equazione, tenere presente che il lato sinistro del bilancio è il lato delle attività e noto anche come "lato debito" e il lato destro è il lato Responsabilità e patrimonio netto chiamato anche "lato credito".

- Nel bilancio della società, trova tutte le attività (correnti e non correnti) per il periodo per il quale stiamo determinando l'equazione.

- Allo stesso modo, trova le passività totali (correnti e non correnti) e il patrimonio netto per quel periodo e aggiungi questi due numeri.

- Le attività totali dovrebbero essere pari alla somma delle passività e del patrimonio netto totale.

- Usando una formula di equazione contabile, possiamo scoprire il valore di uno qualsiasi dei valori delle variabili mancanti se ne abbiamo altri due.

Esempi di formula di equazione contabile

Facciamo un esempio per comprendere meglio il calcolo della formula dell'equazione contabile.

Formula di equazione contabile - Esempio n. 1

Supponiamo che tu abbia appena iniziato una nuova vendita di cupcake. Ora, hai investito $ 10.000 dalla tua tasca. Quindi questo sarà il tuo investimento azionario e diventerà una risorsa per l'azienda.

Quindi equazione:

- Totale attività = Totale passività + Totale patrimonio netto

- $ 10.000 = 0 + $ 10.000

Quindi è equilibrato.

Ora, dopo 2 anni, vuoi espandere il business ma non hai fondi. Quindi vai in una banca e ottieni un prestito di altri $ 10.000 per espandere le operazioni. Ciò consentirà di aumentare le risorse e anche le passività.

Così

- Totale attività = Totale passività + Totale patrimonio netto

- $ 10.000 + $ 10.000 = $ 10.000 + $ 10.000

- $ 20.000 = $ 10.000 + $ 10.000

- $ 20.000 = $ 20.000

Ancora una volta è equilibrato.

Ora hai ampliato il tuo business, hai fornitori di materie prime. Non stai pagando in contanti ma pagandoli dopo un po 'di tempo. In modo che i debiti che devi dire $ 4000. Ciò aumenterà anche le tue attività e responsabilità.

Così

- Totale attività = Totale passività + Totale patrimonio netto

- $ 20.000 + $ 4.000 = $ 10.000 + $ 4.000 + $ 10.000

- $ 24.000 = $ 24.000

Ancora una volta è equilibrato.

Quindi possiamo vedere che ogni scenario, il lato sinistro dell'equazione è uguale a quello destro, quindi è bilanciato. Questo è l'intero punto dell'equazione.

Formula di equazione contabile - Esempio n. 2

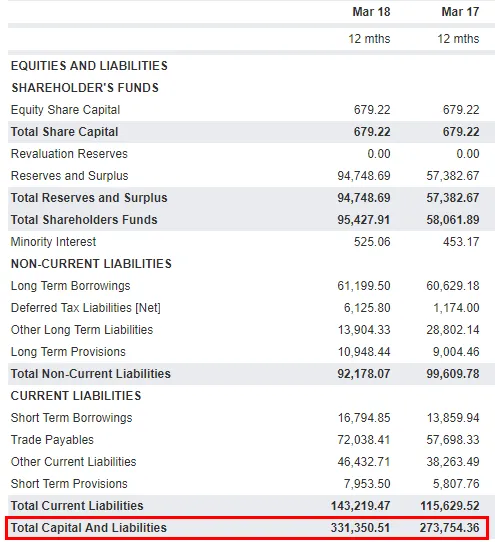

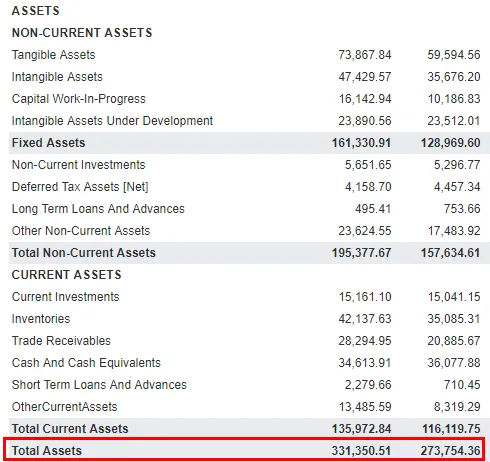

Ora vediamo un esempio pratico del settore e vediamo se l'equazione contabile è vera o no. Ho considerato i MOTORI TATA come un esempio. Di seguito è riportata l'istantanea del bilancio di Tata Motor:

Responsabilità e patrimonio netto

Risorse

Fonte: bilancio TATA MOTORS

Se vedi qui, il totale attivo per il periodo che termina a marzo 18 è 331.350, 51 Crores e per Mar'17 è 273.754, 36 Crores. Lo stesso vale per la somma delle passività e del patrimonio netto.

Spiegazione

Come discusso in precedenza, le attività dovrebbero essere le stesse della somma delle passività e del patrimonio netto. Ma possiamo anche espandere questa formula di equazione contabile per comprendere meglio e vedere come le voci di conto economico incidono sul bilancio. La formula ampliata di Equazione contabile ci fornisce la relazione tra il conto economico e il bilancio. L'equazione espansa è data come:

Attività = Passività + Patrimonio netto + Entrate - Spese - Sorteggi

I ricavi sono sostanzialmente vendite che l'impresa farà e le spese sono il costo che l'impresa dovrà sostenere per raggiungere tali ricavi. Generalmente:

- Le entrate aumentano il patrimonio netto del proprietario.

- Le spese diminuiscono il patrimonio netto del proprietario.

- L'estrazione del proprietario riduce l'equità del proprietario.

I due lati dell'equazione devono essere uguali. Se la formula dell'equazione contabile estesa non è bilanciata, i rapporti finanziari non sono accurati.

Pertinenza e usi della formula dell'equazione contabile

Può aiutarci a vedere un quadro chiaro della situazione finanziaria di un'azienda. Non solo, ma l'equazione contabile ci aiuterà anche a comprendere la relazione tra gli elementi del bilancio, cioè il conto economico e il bilancio. Se vogliamo spiegare l'importanza dell'equazione contabile, possiamo dire che è il fondamento del sistema contabile a doppia entrata . Questo sistema garantisce che l'equazione rimanga sempre equilibrata, il che significa essenzialmente che le attività dovrebbero essere sempre uguali alla somma delle passività e del patrimonio netto. In un articolo di Fundera, Heather D. Satterley, fondatore di Satterley Training & Consulting, LLC, spiega:

“ Lo scopo del bilancio è di mostrare la posizione finanziaria dell'azienda in un dato giorno. Il bilancio può indicare quanti soldi l'azienda ha in banca e quanto è probabile che l'azienda sarà in grado di soddisfare tutti i suoi obblighi finanziari. Può anche dirti quanti profitti (o perdite) l'azienda ha mantenuto da quando è iniziata "

Tutte le società di tutto il mondo aderiscono al sistema di contabilità a doppia entrata che rende la contabilità più standardizzata e molto più semplice da gestire.

Articoli consigliati

Questa è stata una guida alla formula dell'equazione contabile. Qui discutiamo di come calcolare l'equazione contabile insieme ad esempi pratici. Puoi anche consultare i seguenti articoli per saperne di più -

- Esempi di formula del rapporto di ritenzione

- Formula per il calcolo del rischio di mercato Premium

- Calcolatore per il rapporto di rotazione del capitale circolante

- Come calcolare il grado di leva finanziaria?