Differenza tra liquidità e solvibilità

La liquidità si riferisce alla capacità dell'impresa di far fronte alle proprie obbligazioni finanziarie a breve termine o alla velocità con cui un'impresa può convertire le proprie attività correnti in liquidità. Attività come inventario, crediti, attrezzature, veicoli e immobili non sono considerate liquide in quanto possono richiedere molti mesi per convertirsi in denaro. La solvibilità si riferisce alla capacità dell'impresa di far fronte ai propri obblighi finanziari a lungo termine. Uno degli obiettivi primari di qualsiasi attività commerciale è disporre di risorse sufficienti per coprire le proprie passività. Questo è noto come solvibilità. Insieme alla liquidità, la solvibilità consente alle aziende di continuare a operare.

Confronto testa a testa tra liquidità e solvibilità (infografica)

Di seguito sono riportate le 8 principali differenze tra liquidità e solvibilità

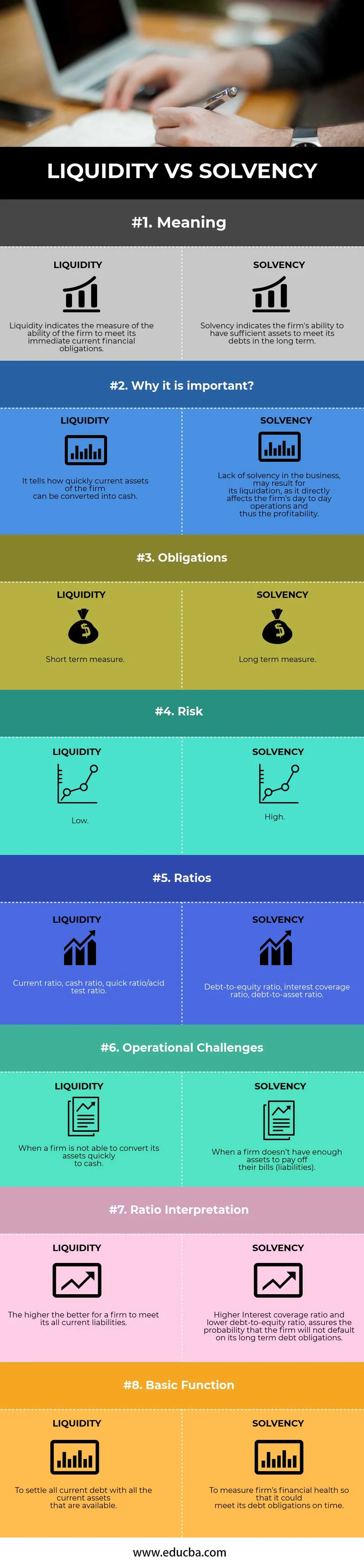

Differenze chiave tra liquidità e solvibilità

Si può notare, prima di effettuare l'investimento, i fattori rilevanti che devono essere considerati è: liquidità vs solvibilità, poiché si tratta di misure correlate e aiuta gli investitori a esaminare attentamente lo stato finanziario e la posizione dell'azienda. Sia Liquidity vs Solvency sono scelte popolari nel mercato. parliamo di alcune delle principali differenze tra liquidità e solvibilità:

- La liquidità si riferisce alla capacità dell'impresa di far fronte alle proprie passività correnti con l'aiuto delle sue attività correnti. D'altra parte, la solvibilità si riferisce alla capacità dell'impresa di far fronte ai propri obblighi di debito a lungo termine.

- La liquidità può essere calcolata utilizzando rapporti come rapporto corrente, rapporto di cassa, rapporto rapido / rapporto di prova acido ecc. La solvibilità può essere calcolata usando rapporti come rapporto debito / patrimonio netto, rapporto di copertura degli interessi, rapporto debito / attivo ecc.

- La liquidità è il concetto a breve termine in quanto si riferisce maggiormente al flusso di cassa a breve termine. D'altra parte, la solvibilità è il concetto a lungo termine, che si riferisce più alla stabilità finanziaria a lungo termine dell'impresa.

- Migliori rapporti di solvibilità indicano a lungo termine un'azienda più affidabile e finanziariamente solida. D'altro canto, i coefficienti di liquidità indicano quanto sarà facile per l'azienda raccogliere abbastanza liquidità o convertire attività in liquidità.

- La liquidità aiuta a determinare il quadro attuale delle prestazioni dell'azienda, ma la solvibilità può determinare se l'impresa rimarrà solvente o meno.

- Una cattiva posizione di liquidità contro solvibilità dovrebbe essere un sospiro di avvertimento per gli investitori, in quanto suggerisce che la società potrebbe trovarsi in difficoltà nel far fronte ai propri obblighi a breve termine e sta lottando per finanziare i propri impegni a lungo termine.

- Un'azienda solvente è quella che possiede più di quanto deve; in altre parole, ha un patrimonio netto positivo e un carico di debito gestibile. D'altro canto, una società con liquidità adeguata può disporre di liquidità sufficiente per saldare le bollette attuali.

- Se un'azienda rileva di avere spese impreviste ma ha un'elevata liquidità, può facilmente vendere alcune delle sue attività in contanti per pagare tali spese senza dover affrontare difficoltà finanziarie. D'altra parte, una società deve avere debiti più bassi per garantire che siano in grado di reinvestire nella propria attività per espandere le operazioni, poiché debiti più elevati richiedono di pagare pagamenti ad alto interesse che alla fine eroderanno tutti i profitti e l'impresa non rimarrà solvibile.

Tabella di confronto tra liquidità e solvibilità

Di seguito è riportato il confronto più in alto tra liquidità e solvibilità

| La base del confronto tra liquidità e solvibilità |

Liquidità |

solvibilità |

| Senso | La liquidità indica la misura della capacità dell'impresa di far fronte alle sue attuali obbligazioni finanziarie attuali. | La solvibilità indica la capacità dell'impresa di disporre di risorse sufficienti per far fronte ai propri debiti a lungo termine. |

| Perché è importante | Indica quanto velocemente le attività correnti dell'azienda possono essere convertite in denaro. | La mancanza di solvibilità nel business può comportare la sua liquidazione, in quanto influenza direttamente le operazioni quotidiane dell'azienda e quindi la redditività. |

| obblighi | Misura a breve termine | Misura a lungo termine |

| Rischio | Basso | alto |

| rapporti | Rapporto corrente, rapporto cassa, rapporto rapido / rapporto di prova acido. | Rapporto debito / patrimonio netto, tasso di copertura degli interessi, rapporto debito / attivi. |

| Sfide operative | Quando un'impresa non è in grado di convertire rapidamente le proprie attività in denaro. | Quando un'impresa non ha abbastanza risorse per saldare le proprie bollette (passività). |

| Interpretazione del rapporto | Maggiore è, meglio è per un'impresa far fronte a tutte le sue passività correnti. | Un rapporto di copertura degli interessi più elevato e un rapporto debito / capitale inferiore assicurano la probabilità che l'impresa non inadempia sulle obbligazioni di debito a lungo termine. |

| Funzione di base | Per saldare tutto il debito corrente con tutte le attività correnti disponibili. | Misurare lo stato finanziario di un'impresa in modo che possa adempiere ai suoi obblighi di debito in tempo. |

Conclusione: liquidità vs solvibilità

- In questo articolo sulla liquidità vs solvibilità, abbiamo visto che sia la liquidità che la solvibilità aiutano gli investitori a sapere se la società è in grado di coprire i propri obblighi finanziari o meno. Questi rapporti sono utilizzati nell'analisi del credito dell'impresa da parte di investitori, creditori, fornitori e istituzioni finanziarie, al fine di prendere una decisione commerciale sana / redditizia. Se le imprese possono rimanere liquide o mantenere la loro solvibilità, possono facilmente evitare di annegare il debito e diventare insolventi.

- In caso di stress finanziario, tali attività possono diventare difficili da convertire in denaro. Le azioni e i titoli negoziabili sono considerati attività liquide poiché tali attività possono essere convertite in liquidità in un periodo di tempo relativamente breve in caso di emergenza finanziaria.

- Le attività sono le cose di proprietà delle imprese e le passività sono ciò che le imprese devono su tali attività. Pertanto, se le imprese hanno troppe passività e non abbastanza risorse per pagarle, dovranno affrontare una crisi finanziaria e alla fine non saranno in grado di continuare l'attività.

- Come accennato in precedenza, le posizioni di liquidità e solvibilità di un'impresa possono darci un'istantanea rilevante dello stato di salute di un'impresa e quanto è strutturata per soddisfare i suoi obblighi a breve e lungo termine.

- Il monitoraggio della liquidità e della solvibilità ci aiuta a determinare se un'impresa sta assumendo più debiti che può gestire; può anche aiutare a determinare se un'impresa può realisticamente ripagare quei debiti a lungo termine.

Articoli consigliati

Questa è stata una guida alla differenza principale tra liquidità e solvibilità. Qui discutiamo anche le differenze chiave tra liquidità e solvibilità con infografica e tabella comparativa. Puoi anche dare un'occhiata ai seguenti articoli per saperne di più -

- Private equity vs Venture capital | Confronto principale

- ETF Vs Index Funds

- Merchant banking vs investment banking

- Hedge Fund vs Mutual Fund

- Esempi di Equity Ratio