Introduzione agli esempi di capitale fisso

Questo articolo discuterà degli esempi di immobilizzazioni, ma prima di questo capiamo cos'è il cespite:

Le attività in un bilancio possono essere suddivise in due categorie, che sono sottocategorizzate come segue: -

Attività non correnti

- Attività fisse

- Attività immateriali

- Altre attività non correnti (investimenti e addebiti differiti)

Attività correnti

Immobilizzazioni: sono le immobilizzazioni materiali non correnti utilizzate dall'entità aziendale per operazioni generatrici di reddito.

- Non corrente significa che l'entità ha acquistato le immobilizzazioni al fine di produrre beni e servizi e non sarà venduta entro un esercizio finanziario.

- Per tangibile si intende che i beni immobili hanno un'esistenza fisica.

- Esempi di immobilizzazioni sono terreni, fabbricati, macchinari, attrezzature di produzione e operative, mobili e infissi, veicoli, ecc.

Le immobilizzazioni sono coniate come "immobili, impianti e macchinari (PP&E)" ai sensi dei bilanci aziendali secondo le linee guida IFRS e GAAP.

Le imprese diverse dalle società possono utilizzare il termine "capitale fisso" o "capitale" nei loro bilanci.

Esempi di cespiti (con modello Excel)

Facciamo un esempio per comprendere meglio il calcolo dei cespiti.

È possibile scaricare questo modello Excel di esempi di cespiti qui - Modello Excel di esempi di cespitiEsempio n. 1: identificazione e calcolo del totale delle immobilizzazioni

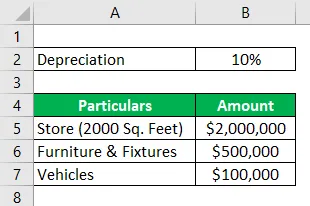

Hydra Enterprises è una società proprietaria nel settore della vendita al dettaglio. Per iniziare le sue operazioni, ha acquistato un negozio (terreno + edificio) di 2000 piedi quadrati per $ 2 milioni. Ha inoltre acquistato alcuni mobili e attrezzature per un valore di $ 500.000, due veicoli di carico costano $ 100.000, diritti di franchising per $ 50.000 e riconoscimento del marchio e marchi per un valore di $ 35.000.

Una società di vendita al dettaglio ha grandi investimenti di inventario. Inventario di Hydra al 31 dicembre 2018 = $ 1 milione

Hydra riporta il negozio al suo costo storico o di acquisizione. I mobili e gli infissi sono ammortizzati al 10% annuo. I veicoli sono ammortizzati con il metodo SLM, la vita utile di ciascun veicolo è di 10 anni con un valore di recupero di 5000 ciascuno.

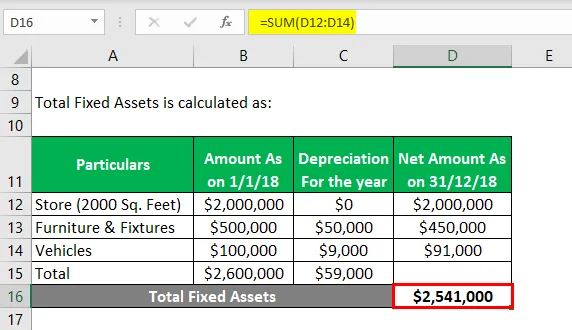

Supponiamo che tutta questa transazione avvenga il 1 ° gennaio 2018. Calcola il valore delle immobilizzazioni per l'esercizio finanziario chiuso al 31 dicembre 2018.

Soluzione:

Il totale delle immobilizzazioni è calcolato come:

- Totale attività fisse = $ 2541000

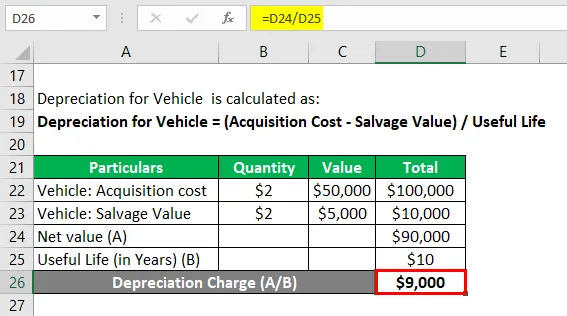

L'ammortamento per il veicolo è calcolato come:

Ammortamento per veicolo = (costo di acquisizione - valore di recupero) / vita utile

Veicolo: costo di acquisizione

- Veicolo: costo di acquisizione = 2 * $ 50000

- Veicolo: costo di acquisizione = $ 100.000

Veicolo: valore di recupero

- Veicolo: valore di recupero = 2 * $ 5000

- Veicolo: valore di recupero = $ 10.000

Ammortamento per il veicolo

- Ammortamento per veicolo = valore netto / vita utile

- Ammortamento per veicolo = ($ 100000 - $ 10000) / 10

- Ammortamento per veicolo = $ 9000

Nota: i diritti di franchising, il riconoscimento del marchio e i marchi sono beni immateriali. L'inventario è un'attività non corrente; pertanto tutte queste attività non sono incluse durante il calcolo delle immobilizzazioni.

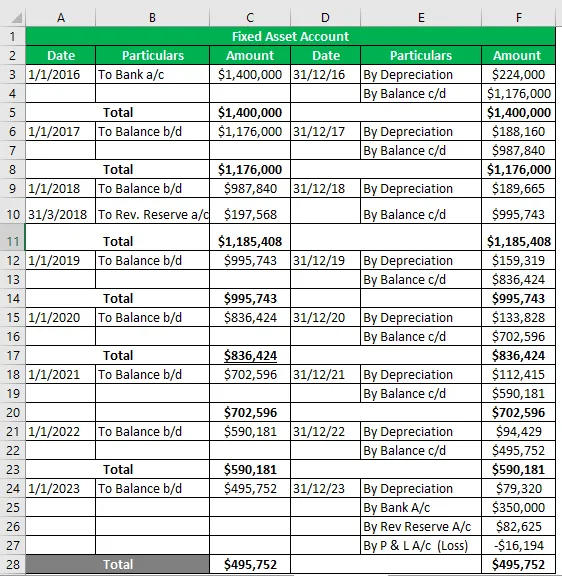

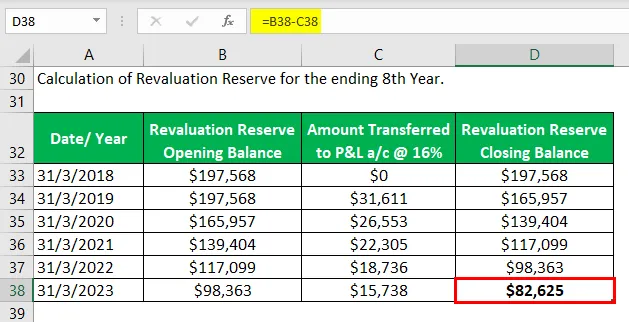

Esempio n. 2 - Conto cespite

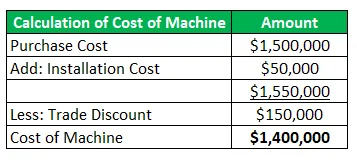

Hydra Inc ha acquistato una macchina a gennaio 2016 del valore di $ 1, 5 milioni (sconto commerciale = $ 150.000) e ha incassato $ 50.000 per il trasporto e l'installazione. La vita utile stimata della macchina è di 8 anni e un valore di recupero di $ 350.000. Hydra segue il metodo WDV al 16% per ammortizzare i suoi beni.

Durante la rivalutazione a marzo 2018, l'attività è stata apprezzata del 20%. La macchina era pronta per l'uso a maggio 2016 ma è stata effettivamente utilizzata a giugno 2016.

Preparare un conto cespite per la vita utile del cespite.

Soluzione:

Conto cespite

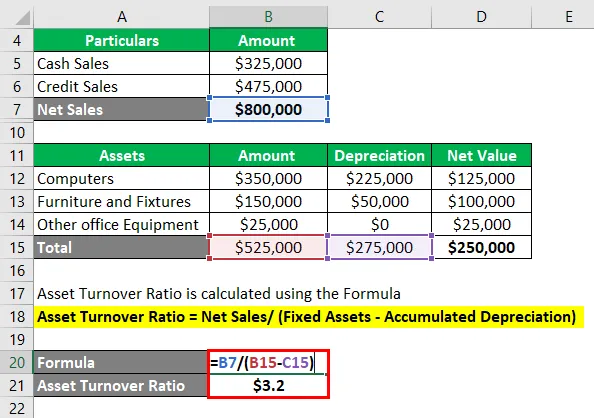

Esempio n. 3 - Rapporto di turnover del capitale fisso

Misura l'efficienza dell'azienda come la quantità di vendite che può generare usando le sue immobilizzazioni.

Hydra Inc sta reclutando per un gestore patrimoniale; In un'intervista a Steve Rogers è stato assegnato il compito di calcolare il rapporto tra il fatturato delle attività fisse e le informazioni fornite su un'impresa e fare dichiarazioni conclusive valide.

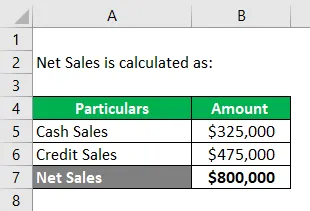

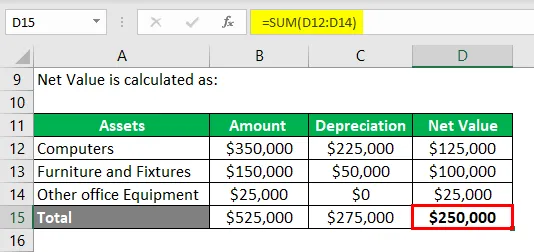

Dato: secondo il conto economico di una società di software, vendite di credito = $ 325.000 e vendite in contanti = $ 475.000. Le immobilizzazioni comprendono:

- Computer = $ 350.000, ammortamento accumulato = $ 225000

- Mobili e infissi = $ 150000, ammortamento accumulato = $ 50000

- Altre apparecchiature per ufficio = $ 25000.

Calcolo delle vendite nette: -

Vendite nette = Vendite in contanti + Vendite di credito

- Vendite nette = $ 325.000 + $ 475.000

- Vendite nette = $ 800.000

Calcolo del valore netto delle immobilizzazioni: -

Il rapporto di rotazione degli attivi viene calcolato utilizzando la formula

Rapporto del fatturato dell'attività = Vendite nette / (Immobilizzazioni - Ammortamento accumulato)

- Rapporto sul fatturato delle attività = $ 800000 / ($ 525000 - $ 275000)

- Rapporto sul fatturato delle attività = $ 800000 / ($ 250000)

- Rapporto sul fatturato delle attività = $ 3, 2

Nota:

Steve calcola il rapporto T / O delle attività = 3, 2, il che significa che la società è in grado di generare vendite 3, 2 volte il suo valore netto d'inventario fisso.

Ha concluso che il rapporto di 3, 2 volte potrebbe essere un buon rapporto per un'industria del software poiché non impiega macchinari pesanti ma le risorse più importanti sono i sistemi informatici e il lavoro specializzato.

Tuttavia, deve essere effettuato un confronto tra pari dei rapporti con le aziende del settore del software.

Conclusione

Le immobilizzazioni sono le risorse primarie per condurre le operazioni generatrici di reddito di un'azienda e forniscono anche una struttura fisica all'impresa. Pertanto, è molto importante per un'impresa (indipendentemente dalle dimensioni) valutare accuratamente le sue immobilizzazioni e riportare nei suoi bilanci.

Le immobilizzazioni determinate applicando metodi e principi di ammortamento e cessione accettati rappresentano la vera posizione della società, quindi sono anche una misura della salute finanziaria della società.

Articoli consigliati

Questa è stata una guida agli esempi di cespiti. Qui parliamo dei primi 3 esempi di cespiti insieme alla spiegazione dettagliata. Puoi anche dare un'occhiata ai seguenti articoli per saperne di più -

- Esempi di economia di comando

- Esempio di costi fissi

- Esempi di vita reale di costo sommerso

- Esempio di valutazione del rischio

- Formula di ammortamento accumulato | Definizione

- Formula di ammortamento | Esempi con modello di Excel