Differenza tra carta di credito protetta e non garantita

Una carta di credito protetta è un tipo di carta di credito fornita ai suoi acquirenti solo sulla disponibilità di alcune banche finanziarie sotto forma di garanzia prima di possederne una. Questa garanzia, come suggerisce il nome, fornisce un livello di sicurezza solo in caso di inadempienza. qui discuteremo la differenza tra carta di credito protetta e non garantita.

Una carta di credito non garantita viene fornita ai suoi acquirenti senza alcun impegno di garanzia e resa più facilmente disponibile per le persone in generale. Le carte non garantite fanno parte del mercato dei subprime.

I mutuatari di entrambe le carte di credito garantite o non garantite possono farne uso in tutti i punti vendita e nei luoghi in cui sono accettabili. Hanno limiti di credito che forniscono il limite di spesa al titolare della carta e devono essere rimborsati per mantenere un buon punteggio di credito.

Confronto diretto tra carta di credito protetta e non protetta (infografica)

Di seguito è riportata la principale differenza 8 tra carta di credito protetta e non garantita

Differenze chiave tra carta di credito protetta e non garantita

Sia la carta di credito protetta che quella non garantita sono scelte popolari sul mercato; discutiamo alcune delle principali differenze tra carta di credito protetta e non garantita

- L'elemento chiave che definisce ciascuna delle carte di credito è la garanzia del depositante fissata per il tipo di carta offerto. Ciò rende una carta di credito protetta diversa dalle altre carte standard disponibili per l'acquisto. Il limite di credito per il quale un cliente prospera nel caso di una carta di credito protetta deve mantenere un minimo di tale deposito o altra garanzia almeno equivalente allo stesso limite. Questa garanzia deve essere utilizzata solo in caso di ultima istanza e non per i pagamenti mensili regolari delle fatture di credito.

- Molti clienti desiderano avvalersi di una carta di credito sicura per migliorare i loro punteggi di credito. Poiché le possibilità di inadempienza e di fallimento nel rimborso sono inferiori, il titolare della carta finisce per soddisfare i requisiti di fatturazione della carta di credito. Nel caso di carte di credito non garantite, poiché non è necessario impegnare alcuna garanzia, significa che il prestatore ha già valutato la propria storia creditizia ed è sicuro della propria capacità di rimborso.

- Ci sono molti clienti che desiderano avvalersi di carte di credito non garantite, in quanto desiderano estendere i propri limiti di credito. Mantenere un deposito come backup non consente loro di aumentare spesso i propri limiti di credito. Inoltre, vogliono utilizzare lo stesso importo di un deposito a termine, che può dare loro dei ritorni e non rimanere inattivo. Nel caso di carte di credito protette, il limite di credito può essere esteso quando vengono effettuati pagamenti positivi su base regolare mantenendo intatto il deposito.

- In caso di pagamenti positivi regolari verso la carta di credito protetta, ci sono possibilità che la banca offra l'aggiornamento a due opzioni: aumentare il limite di credito o convertire la carta in carta di credito non garantita. Avere un upgrade alla carta non protetta significherebbe che l'intero importo del deposito cauzionale o la garanzia totale sarebbe restituito al titolare della carta.

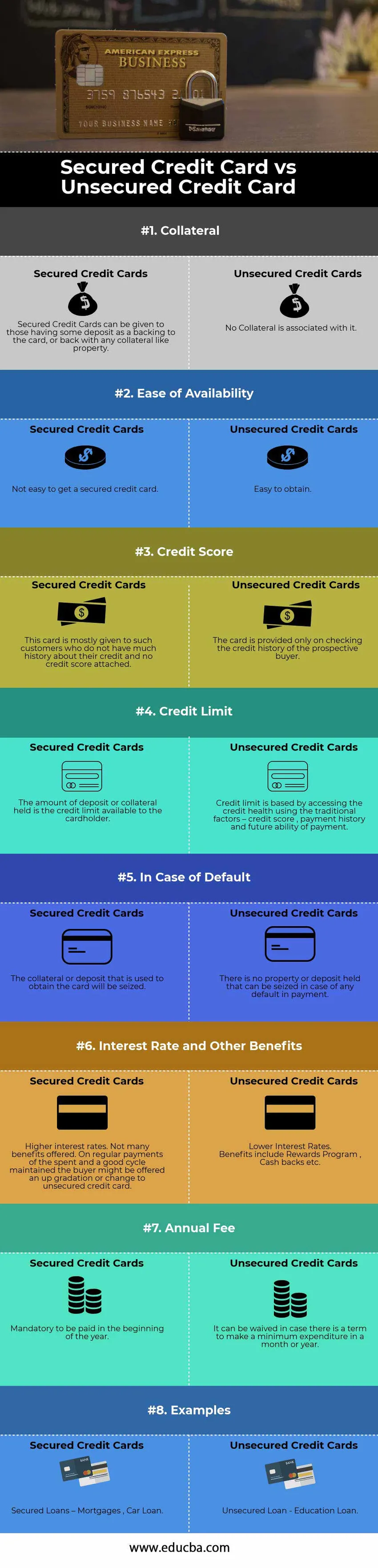

Tabella di confronto tra carte di credito protette e non garantite

Di seguito è riportato il 8 confronto più alto tra carta di credito protetta e non garantita

| La base del confronto tra carta di credito protetta e non garantita | Carte di credito protette | Carte di credito non garantite |

| collaterale | Le carte di credito protette possono essere date a coloro che hanno un deposito come supporto alla carta, oppure con qualsiasi garanzia come la proprietà. | Nessuna garanzia è associata ad essa |

| Facilità di disponibilità | Non è facile ottenere una carta di credito protetta. | Facile da ottenere |

| Punteggio di credito | Questa carta viene data principalmente ai clienti che non hanno molta storia sul loro credito e nessun punteggio di credito allegato. | La carta viene fornita solo al momento della verifica della storia creditizia del potenziale acquirente |

| Limite di credito | L'importo del deposito o della garanzia detenuta è il limite di credito disponibile per il titolare della carta | Un limite di credito si basa sull'accesso alla salute del credito utilizzando i fattori tradizionali: punteggio di credito, cronologia dei pagamenti e capacità di pagamento futura |

| In caso di inadempienza | La garanzia o il deposito utilizzati per ottenere la carta verranno sequestrati | Non ci sono proprietà o depositi detenuti che possono essere sequestrati in caso di inadempienza nel pagamento. |

| Tasso di interesse e altri vantaggi | Tassi di interesse più elevati. Non ci sono molti vantaggi offerti. In caso di pagamenti regolari della spesa e di mantenimento di un buon ciclo, all'acquirente potrebbe essere offerta una gradazione superiore o il passaggio a una carta di credito non garantita | Tassi di interesse più bassi.

I vantaggi includono il programma di premi, i rimborsi di denaro ecc. |

| Tassa annuale | Obbligatorio da pagare all'inizio dell'anno | Si può rinunciare nel caso in cui vi sia un termine per effettuare una spesa minima in un mese o anno |

| Esempi | Prestiti garantiti - Mutui, prestito auto | Prestito non garantito - Prestito di istruzione |

Conclusione

Le carte di credito sono uno dei modi migliori per mantenere un buon punteggio di credito. Un modo possibile è mantenere il rapporto di utilizzo del credito, ovvero il rapporto tra il saldo della carta di credito in sospeso e il limite della carta di credito. In pratica misura l'ammontare del limite di credito utilizzato.

Le carte di credito protette richiedono un deposito cauzionale; tuttavia, sono i più sicuri rispetto all'opzione di credito non garantito. Fornisce un modo per migliorare i punteggi di credito e, a sua volta, la tua credibilità nel mercato, effettuando i pagamenti tempestivi per l'importo dovuto. Nel caso in cui tu abbia un eccellente punteggio di credito, puoi optare o continuare con carte di credito non garantite. Tuttavia, se hai un punteggio di credito equo, ti qualificherai comunque per la carta non garantita, ma i tassi di interesse nel periodo diventeranno sfavorevoli e la facilità di possesso si esaurisce.

Articoli consigliati

Questa è stata una guida alla differenza principale tra carta di credito protetta e non garantita. Qui discutiamo anche le differenze chiave tra carta di credito protetta e non garantita con infografica e tabella comparativa. Puoi anche dare un'occhiata ai seguenti articoli per saperne di più.

- Confronto di responsabilità vs spese

- Differenze tra scorte e scorte

- Economia vs finanza: differenze principali

- Mercato monetario vs mercato dei capitali