Metodo alto basso (sommario)

- Metodo alto basso

- Esempi di metodo alto basso (con modello Excel)

Metodo alto basso

In qualsiasi azienda, esistono 3 tipi di costo: costo fisso, costo variabile e costo misto (combinazione di fisso e variabile). Quindi, in un linguaggio molto semplice, il metodo high low è un metodo utilizzato per separare il costo fisso e variabile dal costo totale. Confronta il livello più alto di attività e il livello più basso di attività e quindi confronta i costi a ciascun livello. Questo è un concetto molto importante nella contabilità dei costi ed è molto utile per determinare i costi fissi e variabili relativi al prodotto, ai macchinari, ecc. E utilizzato anche nelle attività di bilancio. È un metodo molto semplice per analizzare il costo senza entrare in calcoli complessi.

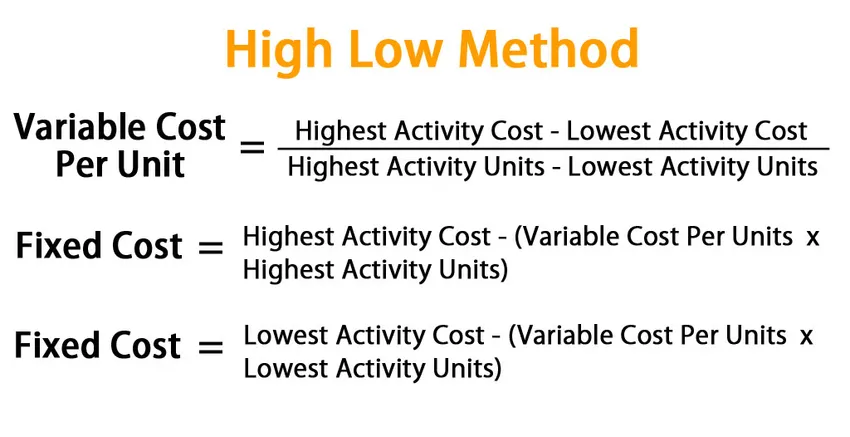

Formula per metodo alto basso:

Nel metodo high low, iniziamo innanzitutto con la determinazione del costo variabile. La formula per il costo variabile in questo metodo è data da:

Variable Cost Per Unit = (Highest Activity Cost – Lowest Activity Cost) / (Highest Activity Units – Lowest Activity Units)

Una volta che siamo arrivati al costo variabile, possiamo trovare il costo variabile totale per entrambe le attività e sottrarre quel valore dal costo totale corrispondente per trovare un costo fisso.

Fixed Cost = Highest Activity Cost – (Variable Cost Per Units * Highest Activity Units)

O

Fixed Cost = Lowest Activity Cost – (Variable Cost Per Units * Lowest Activity Units)

Esempi di metodo alto basso (con modello Excel)

Facciamo un esempio per comprendere meglio il calcolo del metodo High Low.

Metodo alto basso - Esempio n. 1

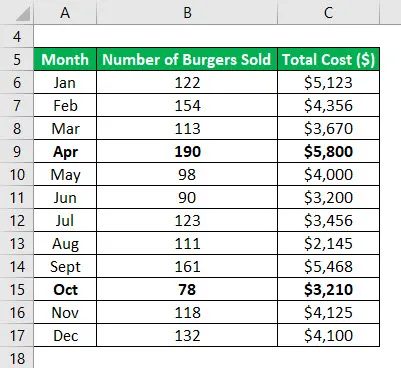

Supponiamo che tu abbia una piccola impresa e vendi hamburger. Negli ultimi 12 mesi hai annotato il costo mensile e il numero di hamburger venduti nel mese corrispondente. Ora vuoi usare il metodo high low per separare i costi fissi e variabili.

Tabella dati:

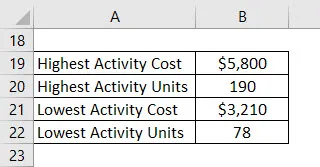

Determinare il punto di attività più alto e più basso. Quindi l'attività più alta si è verificata nel mese di aprile e la più bassa è nel mese di ottobre.

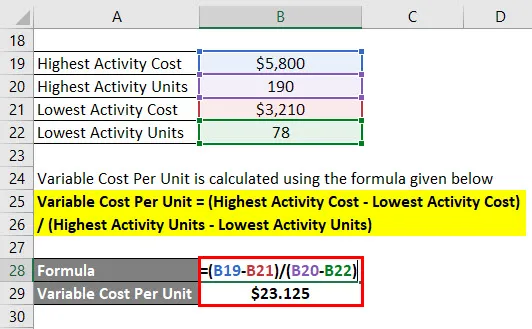

Il costo variabile per unità viene calcolato utilizzando la formula indicata di seguito

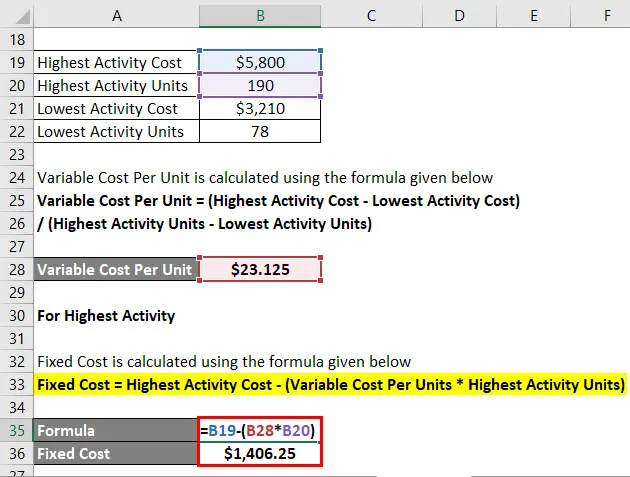

Costo variabile per unità = (Costo attività più elevato - Costo attività più basso) / (Unità attività più alta - Unità attività più bassa)

- Costo variabile per unità = ($ 5.800 - $ 3.210) / (190 - 78)

- Costo variabile per unità = $ 23.125

Per l'attività più alta

Il costo fisso viene calcolato utilizzando la formula indicata di seguito

Costo fisso = Costo attività più elevato - (Costo variabile per unità * Unità attività più alta)

- Costo fisso = $ 5.800 - ($ 23.125 * 190)

- Costo fisso = $ 1.406, 25

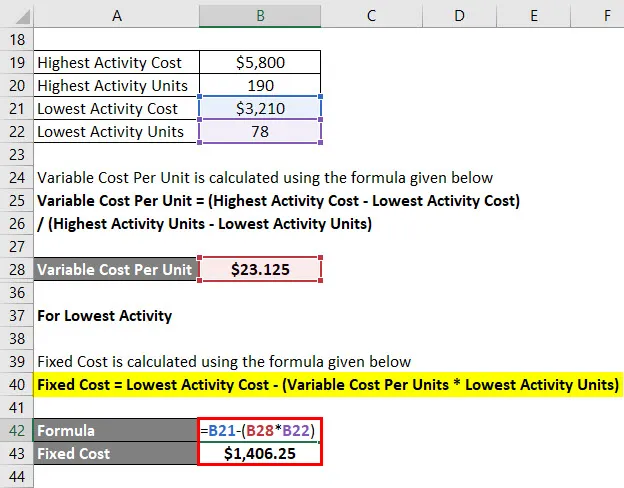

Per l'attività più bassa

Il costo fisso viene calcolato utilizzando la formula indicata di seguito

Costo fisso = Costo attività più basso - (Costo variabile per unità * Unità attività più bassa)

- Costo fisso = $ 3, 210– ($ 23, 125 * 78)

- Costo fisso = $ 1.406, 25

Quindi, in sostanza, l'equazione del costo totale è data da = 23.125x + 1406.25

Dove x è il numero di hamburger venduti in un determinato mese.

Poiché ora disponi dell'equazione del costo totale, puoi utilizzarla per calcolare il costo ogni mese.

Metodo alto basso - Esempio n. 2

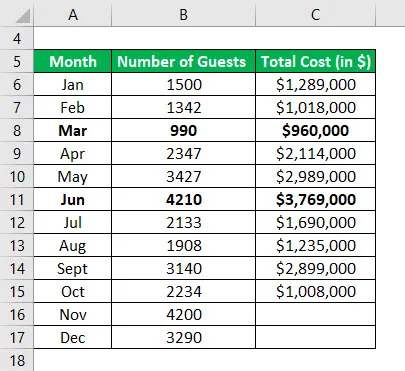

Supponiamo che tu sia il gestore di un hotel e che tu sia veramente preoccupato per il costo di un hotel e desideri derivare un modello per prevedere i costi futuri, in base al costo storico. Hai raccolto dati per gli ultimi 10 mesi e vuoi vedere il costo per i prossimi 2 mesi.

Tabella dati:

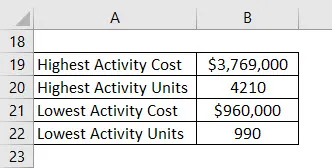

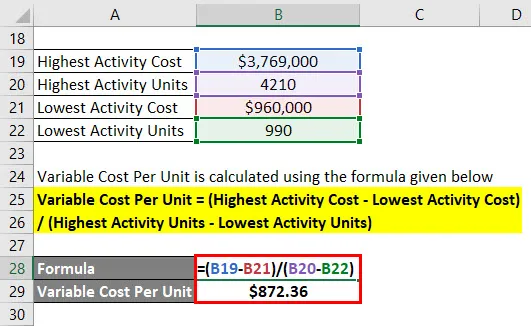

Determinare il punto di attività più alto e più basso. Quindi l'attività più alta si è verificata nel mese di giugno e la più bassa è nel mese di marzo .

Il costo variabile per unità viene calcolato utilizzando la formula indicata di seguito

Costo variabile per unità = (Costo attività più elevato - Costo attività più basso) / (Unità attività più alta - Unità attività più bassa)

- Costo variabile per unità = ($ 3.769.000 - $ 960.000) / (4210 - 990)

- Costo variabile per unità = $ 872, 36 per unità

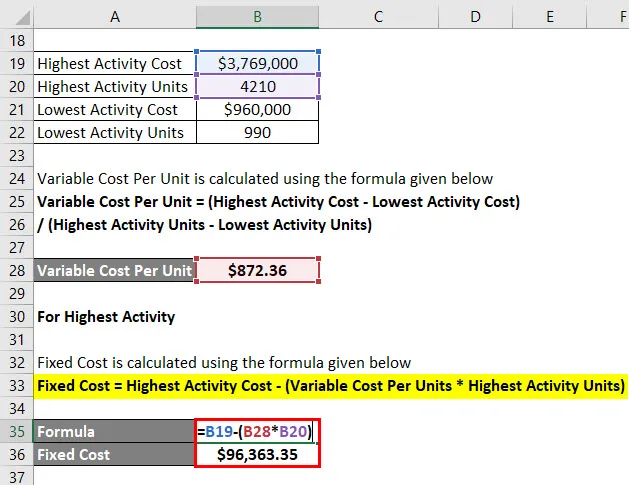

Per l'attività più alta

Il costo fisso viene calcolato utilizzando la formula indicata di seguito

Costo fisso = Costo attività più elevato - (Costo variabile per unità * Unità attività più alta)

- Costo fisso = $ 3.769.000 - ($ 872.36 * 4210)

- Costo fisso = $ 96.363, 35

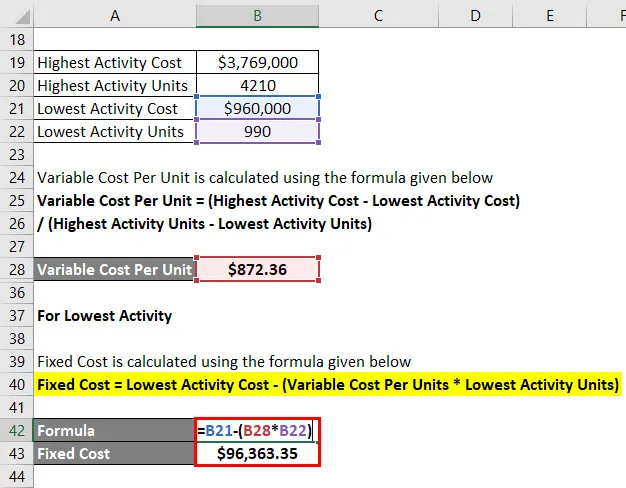

Per l'attività più bassa

Il costo fisso viene calcolato utilizzando la formula indicata di seguito

Costo fisso = Costo attività più basso - (Costo variabile per unità * Unità attività più bassa)

- Costo fisso = $ 960.000 - ($ 872, 36 * 990)

- Costo fisso = $ 96.363, 35

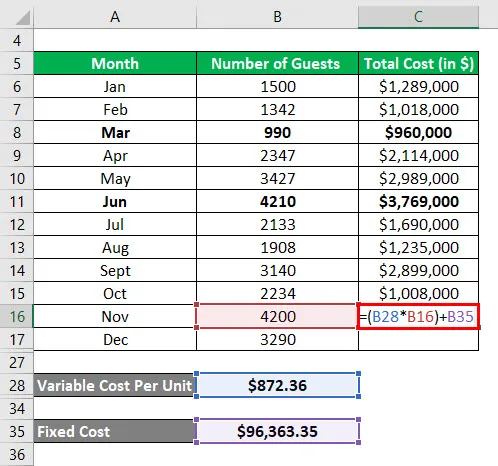

Calcolo del costo totale

Costo totale = (costo variabile per unità * x) + costo fisso

Dove x è il numero di ospiti in un determinato mese.

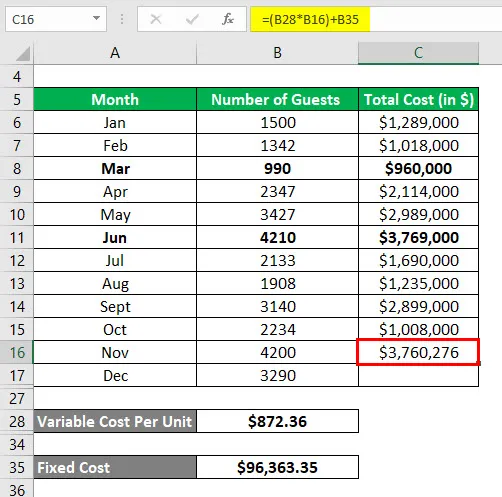

Pertanto, il costo totale per il mese di novembre viene calcolato come:

Il risultato sarà come indicato di seguito.

- Costo totale = ($ 872, 36 * 4200) + $ 96, 363, 35

- Costo totale = $ 3.760.276

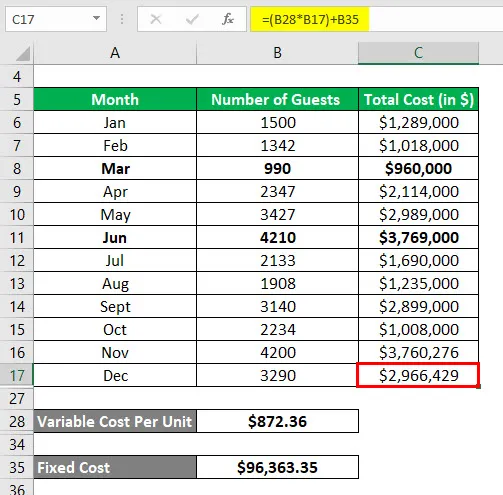

Analogamente, il costo totale per il mese di dicembre viene calcolato come:

- Costo totale = ($ 872, 36 * 3290) + $ 96, 363, 35

- Costo totale = $ 2.966.429

Spiegazione

Sebbene il metodo high low sia facile da calcolare e ci aiuti a prevedere i costi futuri, non è molto comunemente usato perché presenta alcune limitazioni:

- La prima limitazione è che questo metodo presuppone l'esistenza di una relazione lineare tra costo e attività che non è sempre il caso.

- In secondo luogo, presuppone solo 2 livelli di attività e non è la rappresentazione corretta dell'intero set di dati.

- Se ci sono cambiamenti nel costo fisso o variabile nel tempo, questo metodo non lo acquisisce.

A causa di tutte queste limitazioni, questo metodo non è efficace nel produrre risultati accurati e precisi.

Rilevanza e usi del metodo alto basso

Come discusso in precedenza, il metodo high low è molto semplice, facile da capire e molto facile da risolvere rapidamente. Non sono richiesti strumenti o programmazioni complesse per utilizzare un metodo alto basso. Ma ci sono una serie di limitazioni associate ad esso che riducono l'applicazione pratica di questo strumento. Dovremmo essere molto attenti durante l'utilizzo di questo strumento perché è più incline a dare risultati imprecisi. La ragione è davvero semplice. Il costo è influenzato da vari elementi e non può essere effettivamente previsto utilizzando solo due variabili. Inoltre, dopo un certo livello di produzione, abbiamo bisogno di più investimenti fissi e non viene acquisito in questo modello. Quindi si dovrebbe fare molta attenzione usando questo metodo.

Articoli consigliati

Questa è stata una guida al metodo High Low. Qui discutiamo come calcolare il costo variabile e il costo fisso usando un metodo high low con esempi e template Excel scaricabili. Puoi anche consultare i seguenti articoli per saperne di più -

- Formula per il cambiamento del capitale circolante netto

- Guida alla formula del teorema del limite centrale

- Come calcolare la media della popolazione?

- Esempi di formula di distribuzione normale