Parte - 13

Nel nostro ultimo tutorial, abbiamo appreso la stima del costo del capitale proprio. In questo articolo troveremo la versione beta per le società private.

Per trovare la Beta di una società privata, dovremmo prima di tutto trovare tutti gli elementi comparabili elencati le cui Beta sono prontamente disponibili. Useremo la Beta implicita media delle società quotate comparabili per calcolare la Beta della società privata. Tuttavia, una maggiore quantità di debito comporta una maggiore variabilità degli utili (leva finanziaria). Una leva finanziaria più elevata implica una maggiore sensibilità ai prezzi delle azioni. La beta delle società quotate include gli effetti della leva finanziaria e, quindi, questi beta devono essere senza leva per ottenere una beta senza leva. Quindi, per il confronto delle società all'interno di un settore, dovremmo rimuovere l'effetto della leva finanziaria (struttura del capitale).

La beta utilizzata in CAPM deve essere calcolata mediante un processo in tre fasi

Passaggio 1: trova la versione beta osservabile degli elementi comparabili.

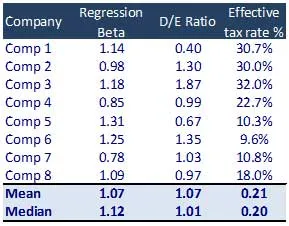

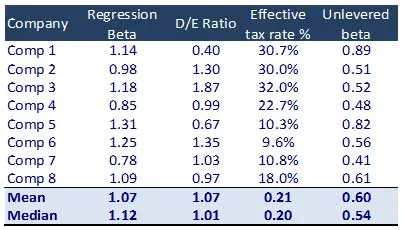

- Identificare un insieme di società quotate comparabili

- Trova la Beta dai rendimenti dei corsi azionari di ciascuna società da Bloomberg o altri database. Ciò può anche essere calcolato eseguendo una regressione dei rendimenti azionari rispetto ai rendimenti dell'indice pertinenti (regressione con i rendimenti dell'indice pertinenti)

Se la media della Beta di diverse società non è significativa, non deve essere utilizzata per l'analisi. Questo perché le strutture di capitale di diverse società possono essere molto diverse dalla struttura del settore

Passaggio 2: calcolare la versione beta senza valore degli elementi comparabili

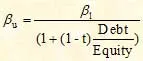

La beta senza unlever viene calcolata utilizzando la formula seguente

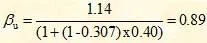

Per la società 1, il calcolo beta senza unleggero è il seguente

Ciò rimuove l'effetto della struttura del capitale su un'azienda. Questo numero senza leva può quindi essere ridotto per riflettere un livello di debito atteso o target. È questa beta alleviata che viene utilizzata nella formula CAPM.

Corsi consigliati

- Formazione sulla certificazione online in finanza strutturata

- Formazione per la certificazione del merito di credito di Wonderla

- Formazione professionale alla modellazione LBO

- Valutazione del corso di certificazione Stop Shopper

La beta senza unlever media = 0, 60

Passaggio 3: salvare la versione beta

Quindi affidiamo la beta a una struttura di capitale ottimale definita dai parametri del settore o dalle aspettative di gestione. La beta affidata viene utilizzata nella formula CAPM per calcolare il costo del capitale proprio (Ke). Il calcolo per la beta affidata è il seguente:

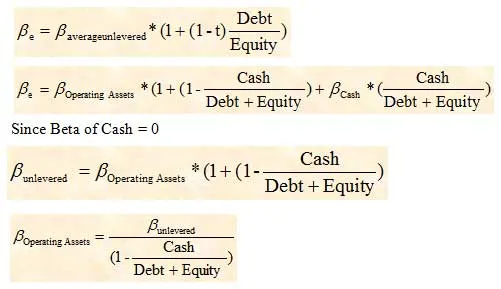

Utilizzo del debito lordo o netto nel calcolo beta

Nel delevering della beta di società comparabili, il debito netto è comunemente usato al posto del debito lordo. Tuttavia, in situazioni in cui un'azienda ha una quantità significativa di liquidità nel suo bilancio, la sua beta può essere drammaticamente influenzata. Pertanto, in queste circostanze, il debito lordo deve essere utilizzato per deleverare il beta dell'azienda. Successivamente dovremmo adattare la Beta ottenuta (senza leva) per tenere conto della componente in contanti.

La beta delle risorse operative verrebbe quindi utilizzata per calcolare la beta della società che vogliamo valutare.

Quale prossimo

In questo articolo abbiamo capito come trovare la beta per la società privata, ora capiremo il premio per il rischio di mercato (MRP). Fino ad allora, Happy Learning!

Articoli consigliati

Ecco alcuni articoli che ti aiuteranno a ottenere maggiori dettagli su Calculate Beta, quindi passa attraverso il link.

- Come importante calcolo del valore aziendale

- Tipi di usati per stimare il premio per il rischio di mercato (prezioso)

- Che cos'è la Beta importante

- Calcolo del valore aziendale

- Quanto è importante CAPM e i suoi calcoli? (Panoramica)

- Formula Beta con leva