Formula dei prezzi delle obbligazioni (sommario)

- Formula dei prezzi obbligazionari

- Esempi di formula dei prezzi delle obbligazioni (con modello Excel)

Formula dei prezzi obbligazionari

Il prezzo delle obbligazioni è la formula utilizzata per calcolare i prezzi delle obbligazioni vendute nel mercato primario o secondario.

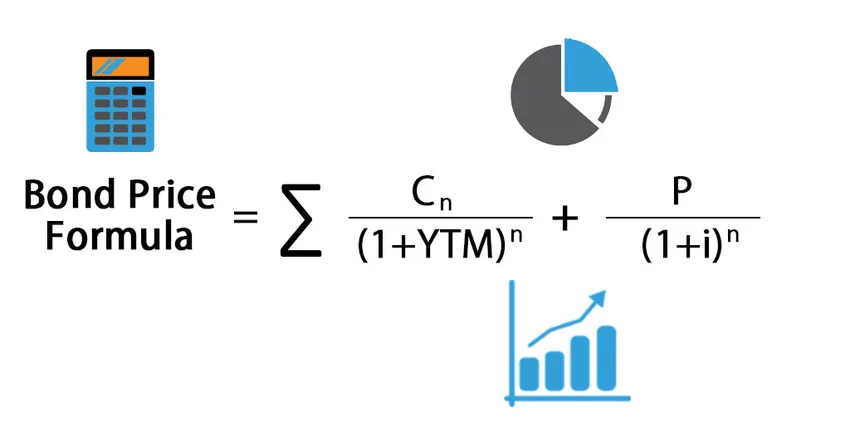

Bond Price = ∑(C n / (1+YTM) n )+ P / (1+i) n

Dove

- n = Periodo che assume valori compresi tra 0 e l'ennesimo periodo fino al termine del flusso di cassa

- C n = pagamento della cedola nell'ennesimo periodo

- YTM = tasso di interesse o rendimento richiesto

- P = valore nominale dell'obbligazione

Esempi di formula dei prezzi delle obbligazioni (con modello Excel)

Facciamo un esempio per comprendere meglio il calcolo dei prezzi delle obbligazioni.

È possibile scaricare questo modello di Excel Formula prezzi dei bond qui - Modello di Excel formula prezzi dei bondFormula dei prezzi delle obbligazioni - Esempio n. 1

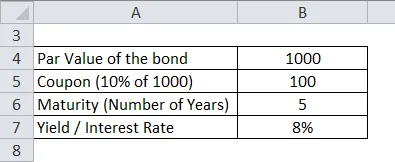

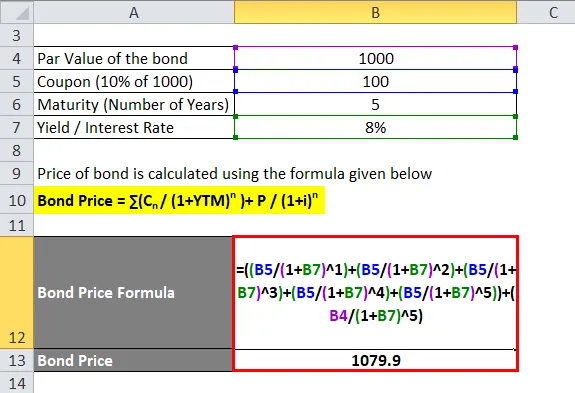

Calcoliamo il prezzo di un'obbligazione che ha un valore nominale di Rs 1000 e il pagamento della cedola è del 10% e il rendimento è dell'8%. La scadenza di un'obbligazione è di 5 anni.

Il prezzo dell'obbligazione viene calcolato utilizzando la formula indicata di seguito

Prezzo obbligazionario = ∑ (C n / (1 + YTM) n ) + P / (1 + i) n

- Prezzo obbligazionario = 100 / (1, 08) + 100 / (1, 08) 2 + 100 / (1, 08) 3 + 100 / (1, 08) 4 + 100 / (1, 08) 5 + 1000 / (1, 08) 5

- Prezzo delle obbligazioni = 92, 6 + 85, 7 + 79, 4 + 73, 5 + 68, 02 + 680, 58

- Prezzo delle obbligazioni = Rs 1079, 9

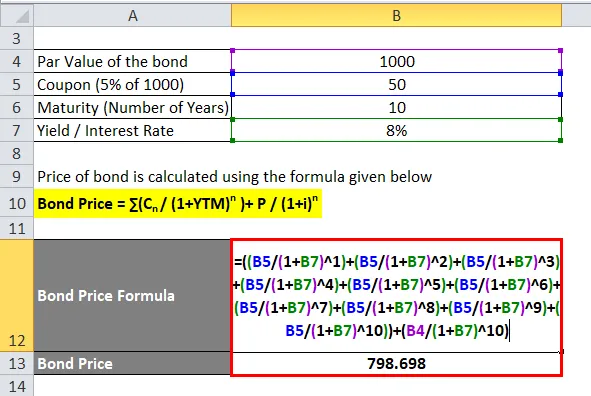

Formula dei prezzi delle obbligazioni - Esempio n. 2

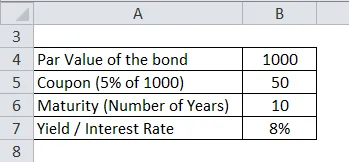

Calcoliamo il prezzo di un'obbligazione societaria Reliance che ha un valore nominale di Rs 1000 e il pagamento della cedola è del 5% e il rendimento è dell'8%. La scadenza del titolo è di 10 anni

Il prezzo dell'obbligazione viene calcolato utilizzando la formula indicata di seguito

Prezzo obbligazionario = ∑ (C n / (1 + YTM) n ) + P / (1 + i) n

- Prezzo obbligazionario = 50 / (1, 08) + 50 / (1, 08) 2 + 50 / (1, 08) 3 + 50 / (1, 08) 4 + 50 / (1, 08) 5 + 50 / (1, 08) 6 + 50 / (1.08) 7 + 50 / (1.08) 8 + 50 / (1.08) 9 + 50 / (1.08) 10 + 1000 / (1.08) 10

- Prezzo obbligazionario = 46, 3 + 42, 87 + 39, 69 + 36, 75 + 34, 03 + 31, 51 + 29, 17 + 27, 01 + 25, 01 + 23, 16 + 463, 19

- Prezzo obbligazionario = Rs 798.698

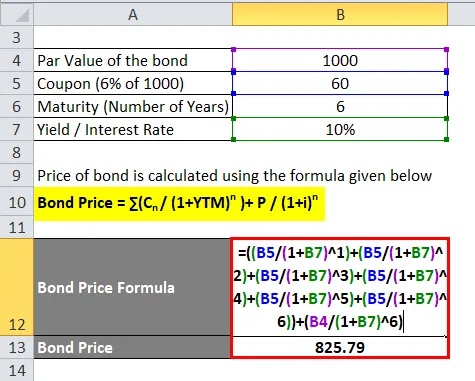

Formula dei prezzi delle obbligazioni - Esempio n. 3

Calcoliamo il prezzo di un'obbligazione societaria Tata Corp. che ha un valore nominale di Rs 1000 e il pagamento della cedola è del 6% e il rendimento è del 10%. La scadenza del titolo è di 6 anni

Il prezzo dell'obbligazione viene calcolato utilizzando la formula indicata di seguito

Prezzo obbligazionario = ∑ (C n / (1 + YTM) n ) + P / (1 + i) n

- Prezzo obbligazionario = 60 / (1.1) + 60 / (1.1) 2 + 60 / (1.1) 3 + 60 / (1.1) 4 + 60 / (1.1) 5 + 60 / (1.1) 6 + 1000 / (1.1) 6

- Prezzo obbligazionario = 54, 55 + 49, 59 + 45, 08 + 40, 98 + 37, 26 + 33, 87 + 564, 47

- Prezzo obbligazionario = Rs 825, 79

Spiegazione della formula dei prezzi delle obbligazioni

Come si può vedere dalla formula dei prezzi delle obbligazioni, ci sono 4 fattori che possono influenzare i prezzi delle obbligazioni. I fattori sono illustrati di seguito: -

- Valore nominale o valore nominale (P) - Questo è il denaro reale che viene preso in prestito dal prestatore o dall'acquirente di obbligazioni. Generalmente, è 100 o 1000 per legame negativo. L'importo principale preso in prestito dal prestatore è il numero di obbligazioni acquistate moltiplicato per il valore nominale.

- Tenore o Anni di Maturità (n) - Descrive il numero di anni necessari per far maturare un'obbligazione o quando l'emittente di obbligazioni restituirà il valore nominale all'acquirente di obbligazioni.

- Rendimento alla scadenza (YTM) - Questo può essere descritto come il tasso di rendimento che l'acquirente di un'obbligazione otterrà se l'investitore detiene l'obbligazione fino alla sua scadenza. Inoltre, questo potrebbe essere il tasso di interesse prevalente per calcolare l'attuale prezzo di mercato dell'obbligazione.

- Cedola (C) - Questo è il pagamento periodico, di solito semestrale o annuale, dato all'acquirente delle obbligazioni come pagamenti di interessi per l'acquisto delle obbligazioni dall'emittente.

I prezzi delle obbligazioni vengono quindi calcolati utilizzando il concetto di Valore temporale del denaro in cui ciascun pagamento della cedola e, successivamente, il pagamento principale viene scontato al loro valore attuale in base ai tassi di interesse prevalenti.

Rilevanza e usi della formula dei prezzi delle obbligazioni

I prezzi delle obbligazioni sono influenzati dai fattori sopra menzionati e alcuni dei punti da ricordare sono: -

- Qualsiasi legame che ha un pagamento della cedola più elevato avrà un prezzo più elevato

- Qualsiasi obbligazione con un valore nominale più elevato avrà un prezzo più elevato

- Qualsiasi obbligazione che ha anni di maturità più alti avrà un prezzo più elevato

- Qualsiasi obbligazione che abbia un rendimento più elevato alla scadenza avrà un prezzo inferiore

Questi fattori citati influenzano le obbligazioni nel mercato primario. Vi sono altri fattori che influenzano i prezzi delle obbligazioni nel mercato secondario. Loro sono: -

- Rating del credito o merito creditizio dell'emittente di obbligazioni

- Liquidità del mercato secondario delle obbligazioni

- Tempo per il prossimo pagamento delle obbligazioni

Le obbligazioni emesse da governi o società sono classificate da agenzie di rating come S&P, Moody's, ecc. In base al merito creditizio dell'impresa emittente. I rating variano da AAA (rating creditizio più elevato) a D (junk bond) e in base al rating varia il rendimento alla scadenza. Le obbligazioni con rating più elevato offriranno un rendimento inferiore alla scadenza. Obbligazioni che sono scambiate molto e avranno un prezzo più elevato rispetto alle obbligazioni che vengono scambiate raramente. Il tempo per il prossimo pagamento viene utilizzato per i pagamenti delle cedole che utilizzano la teoria dei prezzi sporchi per le obbligazioni. Il prezzo sporco di un'obbligazione è il pagamento della cedola più gli interessi maturati nel periodo. Con l'avvicinarsi della data di erogazione del coupon, il detentore di obbligazioni deve attendere meno tempo per ricevere il proprio pagamento, pertanto è necessario fornire un ulteriore incentivo per fare in modo che il detentore venda la propria obbligazione che fa aumentare la domanda e quindi aumenta i prezzi delle obbligazioni.

Conclusione

La formula dei prezzi delle obbligazioni dipende da fattori quali una cedola, il rendimento alla scadenza, il valore nominale e il tenore. Questi fattori vengono utilizzati per calcolare il prezzo dell'obbligazione nel mercato primario. Nel mercato secondario, entrano in gioco altri fattori come l'affidabilità creditizia dell'impresa emittente, la liquidità e il tempo per i pagamenti della cedola successiva.

Articoli consigliati

Questa è stata una guida alla formula dei prezzi obbligazionari. Qui discutiamo di come calcolare i prezzi delle obbligazioni insieme ad esempi pratici. Forniamo anche un modello scaricabile di Excel. Puoi anche consultare i seguenti articoli per saperne di più -

- Che cos'è la formula del coefficiente di rotazione del capitale circolante?

- Formula tasso cedola

- Formula salariale

- Formula di interesse composto giornaliero

- Formula del rapporto di rotazione | Esempi | Modello di Excel