Formula del ciclo di conversione della liquidità (sommario)

- Formula del ciclo di conversione della liquidità

- Esempi di formula del ciclo di conversione in contanti (con modello Excel)

- Calcolatore formula ciclo di conversione contanti

Formula del ciclo di conversione della liquidità

Termine del ciclo di conversione della liquidità che abbiamo utilizzato principalmente in contabilità e finanza. La conversione in contanti stessa ha significato solo a termine. Ciclo di conversione della liquidità indica il numero di giorni o mesi che l'azienda impiega per convertire il proprio inventario in contanti.

Formula per Cash Conversion Cycle (CCC)

Cash Conversion Cycle = DIO + DSO – DPO

Dove

- DIO: Stand per l'inventario del giorno eccezionale

- DSO: Stand per giorni di vendite eccezionali

- DPO: Supporta il debito da pagare in sospeso.

Esempi di formula del ciclo di conversione in contanti (con modello Excel)

Facciamo un esempio per comprendere meglio il calcolo del ciclo di conversione della liquidità.

Formula del ciclo di conversione della liquidità - Esempio n. 1

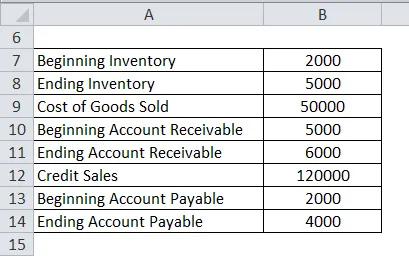

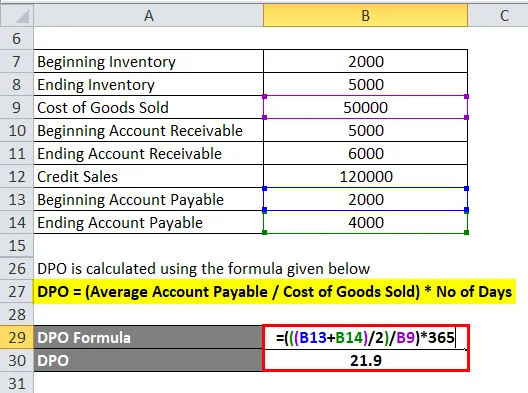

Una società ha segnalato RS 2000 come inventario iniziale e 5000 come inventario per l'esercizio chiuso al 2017 con il costo dei beni venduti 50000. E all'inizio dell'anno il credito 5000 e alla fine dell'esercizio il credito era 6000, le vendite del credito sono 120000 E il conto da pagare all'inizio era il 2000 e alla fine dell'anno è 4000.

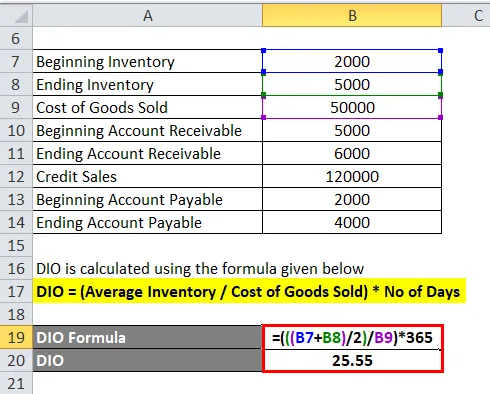

Quindi, prima dobbiamo calcolare DIO.

DIO viene calcolato utilizzando la formula indicata di seguito

DIO = (inventario medio / costo delle merci vendute) * No di giorni

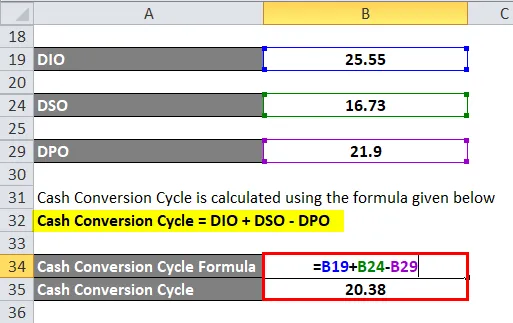

- DIO = (((2000 + 5000) / 2) / 50000) * 365

- DIO = 25, 55

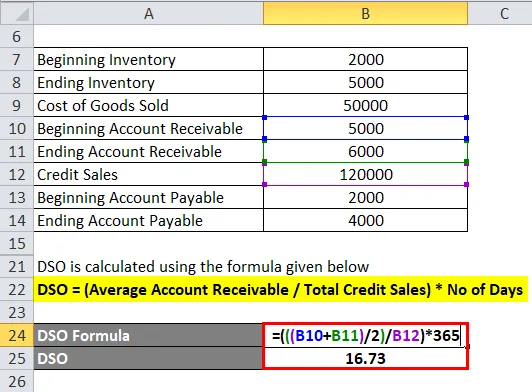

In secondo luogo, dobbiamo calcolare il DSO

Il DSO viene calcolato utilizzando la formula indicata di seguito

DSO = (Credito medio cliente / Vendite totali credito) * Numero di giorni

- DSO = (((5000 + 6000) / 2) / 120000) * 365

- DSO = 16, 73

Terzo, dobbiamo calcolare il DPO

L'RPD viene calcolato utilizzando la formula indicata di seguito

DPO = (Conto medio pagabile / Costo delle merci vendute) * Numero di giorni

- DPO = (((2000 + 4000) / 2) / 50000) * 365

- DPO = 21.9

Il ciclo di conversione in contanti viene calcolato utilizzando la formula indicata di seguito

Ciclo di conversione in contanti = DIO + DSO - DPO

- Ciclo di conversione della liquidità = 25, 55 + 16, 73 - 21, 9

- Ciclo di conversione della liquidità = 20, 38

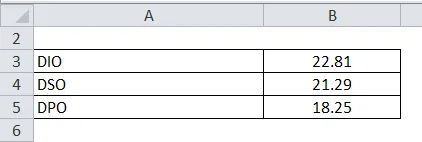

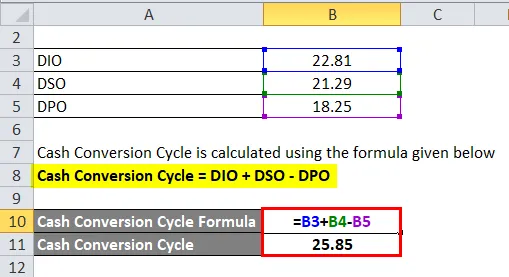

Formula del ciclo di conversione della liquidità - Esempio n. 2

Amazon ha i dettagli di seguito, calcoleremo il ciclo di conversione in contanti

Il ciclo di conversione in contanti viene calcolato utilizzando la formula indicata di seguito

Ciclo di conversione in contanti = DIO + DSO - DPO

- Ciclo di conversione della liquidità = 22, 81 + 21, 29 - 18, 25

- Ciclo di conversione della liquidità = 25, 85

Formula del ciclo di conversione della cassa - Esempio n. 3

La società ABC ha a disposizione le seguenti informazioni riguardanti le spese e le entrate. Dobbiamo calcolare il ciclo di conversione del contante dalle informazioni disponibili di seguito.

DIO viene calcolato utilizzando la formula indicata di seguito

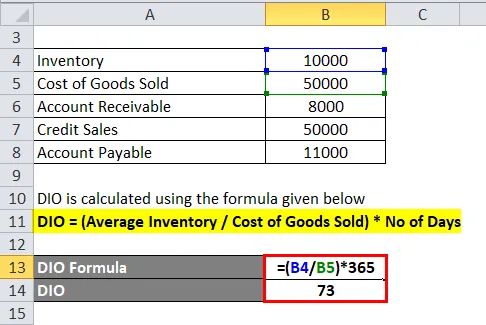

DIO = (inventario medio / costo delle merci vendute) * No di giorni

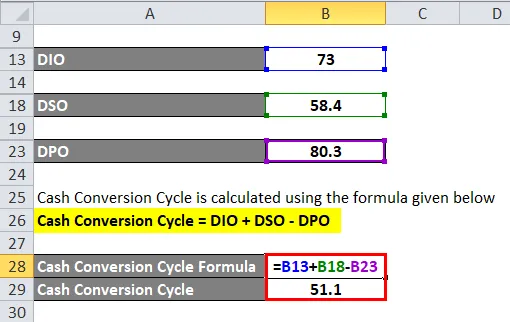

- DIO = (10000/50000) * 365

- DIO = 73

Il DSO viene calcolato utilizzando la formula indicata di seguito

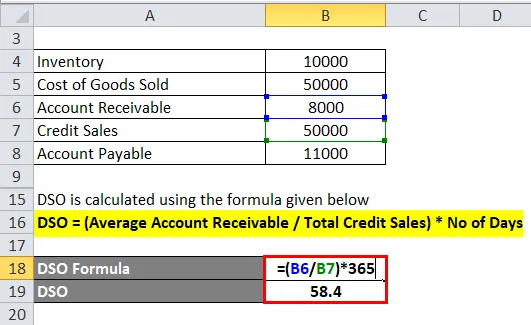

DSO = (Credito medio cliente / Vendite totali credito) * Numero di giorni

- DSO = (8000/50000) * 365

- DSO = 58.4

L'RPD viene calcolato utilizzando la formula indicata di seguito

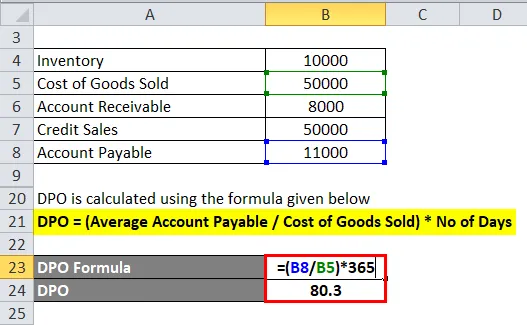

DPO = (Conto medio pagabile / Costo delle merci vendute) * Numero di giorni

- DPO = (11000/50000) * 365

- DPO = 80.3

Il ciclo di conversione in contanti viene calcolato utilizzando la formula indicata di seguito

Ciclo di conversione in contanti = DIO + DSO - DPO

- Ciclo di conversione della liquidità = 73 + 58, 4 -80, 3

- Ciclo di conversione della liquidità = 51.1

Puoi scaricare questo modello Excel di formula del ciclo di conversione in contanti qui - Modello Excel di formula del ciclo di conversione in contanti

Spiegazione

Ciclo di conversione della liquidità sostanzialmente associato all'inventario dell'azienda. Il ciclo di conversione del contante aiuta il management a prendere le giuste decisioni utilizzando le risorse disponibili. Il ciclo di conversione del contante aiuta in vari modi a creare ricchezza a lungo termine. Ogni azienda desidera una costante conversione in contanti per migliorare le prestazioni dell'azienda e una crescita continua nel corso di un periodo e creare ricchezza per il proprio azionista esistente e nuovo.

CCC prevede il calcolo del tempo necessario per convertire l'inventario e la materia prima nel prodotto o output finale. Il calcolo CCC include DIO che significa giorni di inventario in sospeso con l'azienda ed è associato al costo dei beni venduti e all'inventario medio durante l'anno. In secondo luogo, il ciclo di conversione della liquidità include anche DSO che indica quanti giorni impiega l'altra società per effettuare il pagamento per una vendita di credito. Ultimo ma non meno importante DPO che indica i giorni da pagare in sospeso.

Ciclo di conversione in contanti = DIO + DSO-DPO

DIO e DSO sono associati all'afflusso e al deflusso di liquidità di una società. Pertanto, solo DPO è l'unica cifra negativa nella formula del ciclo di conversione della liquidità. D'altra parte nella formula del ciclo di conversione della liquidità esiste solo una cifra negativa ed è associata al debito della società.

Il ciclo di conversione della liquidità di una società ha generalmente tenuto conto di termini e cifre diversi rispetto al rendiconto finanziario di una società. Che comprendono principalmente i crediti verso clienti, il costo dei beni venduti e l'inventario di apertura e chiusura.

- Entrate e costi dei beni venduti da un conto economico

- Inventario all'inizio e alla fine del periodo di tempo da un conto di trading.

- Crediti verso clienti all'inizio del periodo e alla fine del periodo di tempo dal bilancio sul lato attivo

- Conto da pagare all'inizio e alla fine del periodo dal lato della passività dal bilancio.

- Il numero di giorni nel periodo

La prima cosa a livello di inventario disponibile e rappresenta il tempo impiegato dall'azienda per vendere il proprio inventario al cliente finale. Questo importo viene calcolato utilizzando l'inventario giorni in sospeso (DIO). Si preferisce un valore inferiore di DIO in quanto indica che la società sta effettuando vendite in un importo superiore, maggiore è il DIO che indica minore il fatturato, quindi DIO dovrebbe essere inferiore.

I giorni di vendite in sospeso sono calcolati in base al costo dei beni venduti (COGS), che rappresentano il costo dei beni o l'acquisizione o la fabbricazione del prodotto che la società vende durante l'anno. La seconda fase si concentra sulle vendite attuali e rappresenta la durata del tempo. Ha anche tenuto conto della quantità di inventario e dei beni acquistati e rappresenta l'orizzonte temporale in cui la società è tenuta a rimborsare tali crediti.

Rilevanza e usi della formula del ciclo di conversione della liquidità

Ciclo di conversione della liquidità che tenta di misurare il tempo impiegato da un'azienda per convertire il proprio inventario e altri input di risorse in liquidità. Ciclo di conversione della liquidità utilizzato per conoscere i problemi di liquidità e l'inventario in eccesso a portata di mano. Questo può essere un indicatore delle vendite di prova o, peggio ancora, un prodotto che nessuno vuole.

Gli usi della formula di conversione in contanti spiegano di seguito.

- Il ciclo di conversione della liquidità è una metrica che esprime il tempo in giorni impiegato dall'azienda per convertire i suoi investimenti in inventario e altri.

- Viene utilizzato per valutare le prestazioni dell'azienda e la capacità decisionale di gestione e gli usi delle risorse in modo corretto.

- Il ciclo di conversione della liquidità aiuta l'azienda a conoscere il proprio fatturato di inventario per un periodo di tempo.

- Aiuta anche a migliorare l'efficienza all'interno dell'operazione aziendale.

- Aiuta a confrontare le prestazioni di due diverse società.

Calcolatore formula ciclo di conversione contanti

È possibile utilizzare il seguente calcolatore del ciclo di conversione in contanti

| DIO | |

| DSO | |

| DPO | |

| Formula del ciclo di conversione della liquidità | |

| Formula del ciclo di conversione della liquidità = | DIO + DSO - DPO | |

| 0 + 0 - 0 = | 0 |

Articoli consigliati

Questa è stata una guida alla formula del ciclo di conversione in contanti. Qui discutiamo come calcolare il ciclo di conversione in contanti insieme ad esempi pratici. Forniamo anche il calcolatore del ciclo di conversione in contanti con modello Excel scaricabile. Puoi anche consultare i seguenti articoli per saperne di più -

- Come calcolare la media ponderata?

- Calcolo del margine di errore Formula

- Formula del coefficiente di rotazione del capitale circolante

- Calcolo del salario

- Guida alla formula del rapporto di rotazione