Formula del costo medio variabile (sommario)

- Formula

- Esempi

- Calcolatrice

Qual è la formula del costo medio variabile?

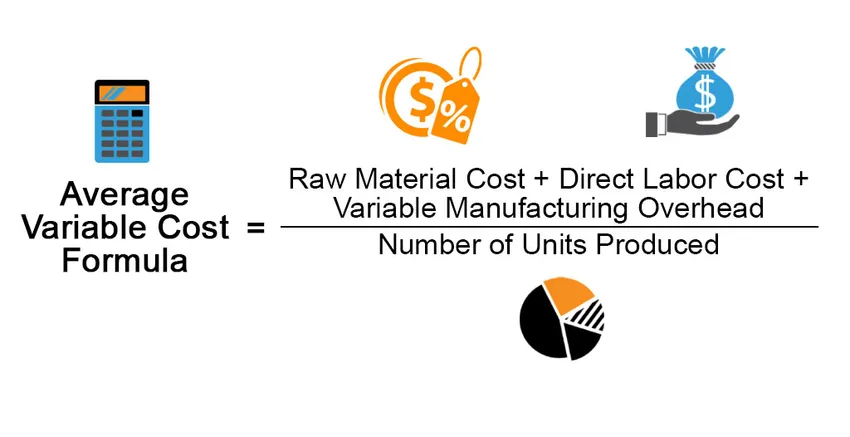

Il termine "costo variabile medio" si riferisce al costo variabile della produzione che è espresso in termini di unità di produzione. La componente variabile del costo di produzione per unità comprende principalmente il costo del lavoro diretto, il costo delle materie prime per unità e le spese generali di produzione variabili per unità. La formula per il costo variabile medio può essere derivata aggiungendo il costo delle materie prime, il costo del lavoro diretto e le spese generali di produzione variabili e quindi dividendo il risultato per il numero di unità prodotte. Matematicamente, è rappresentato come,

Average Variable Cost = (Raw Material Cost + Direct Labor Cost + Variable Manufacturing Overhead) / Number of Units Produced

Esempi di formula di costo variabile media (con modello Excel)

Facciamo un esempio per comprendere meglio il calcolo della formula del costo medio variabile.

Puoi scaricare questo modello Excel di formula di costo variabile medio qui - Modello di Excel di formula di costo variabile medioFormula del costo medio variabile - Esempio n. 1

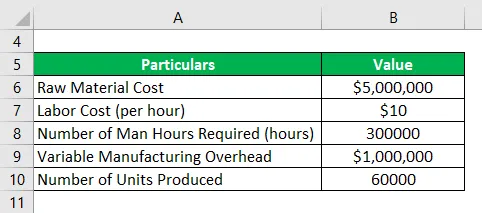

Facciamo l'esempio di XYZ Ltd. per illustrare il calcolo del costo medio variabile. L'entità è un'azienda produttrice di scarpe nello stato dell'Ohio. Secondo la relazione annuale pubblicata per l'anno 2018, sono disponibili le seguenti informazioni sui costi:

- Costo totale delle materie prime: $ 5 milioni

- Costo del lavoro: $ 10 l'ora

- Numero di ore uomo richiesto: 300.000 ore

- Totale delle spese generali di produzione variabili: $ 1 milione

- Numero di scarpe prodotte: 60.000

Calcola il costo variabile medio di produzione per XYZ Ltd. in base alle informazioni fornite.

Soluzione:

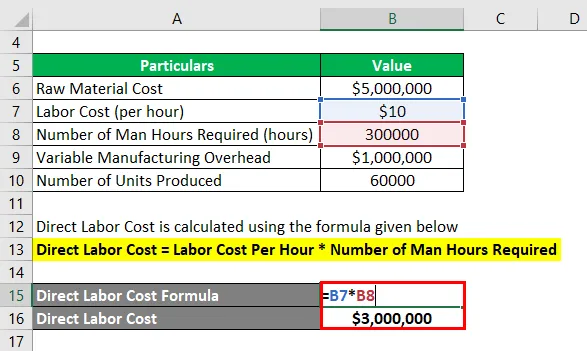

Il costo del lavoro diretto viene calcolato utilizzando la formula indicata di seguito

Costo del lavoro diretto = Costo del lavoro all'ora * Numero di ore uomo richieste

- Costo del lavoro diretto = $ 10 l'ora * 300.000 ore

- Costo del lavoro diretto = $ 3.000.000

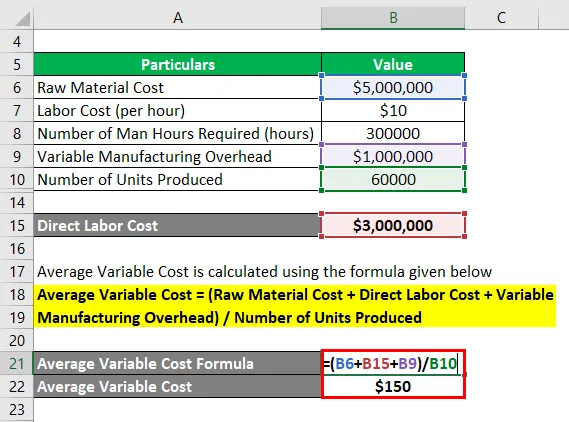

Il costo medio variabile viene calcolato utilizzando la formula indicata di seguito

Costo variabile medio = (Costo della materia prima + Costo del lavoro diretto + Spese generali di produzione variabili) / Numero di unità prodotte

- Costo variabile medio = ($ 5 milioni + $ 3 milioni + $ 1 milione) / 6.000

- Costo variabile medio = $ 150

Pertanto, il costo variabile medio di XYZ Ltd. per l'anno 2018 è di $ 150 per unità.

Formula di costo variabile medio - Esempio n. 2

Facciamo l'esempio di ABC Ltd., che è un produttore di scatole di cartone ondulato. L'anno scorso, la società ha gradualmente aumentato il suo volume di produzione per verificare a che punto il costo variabile viola il prezzo di vendita. Di conseguenza, sono disponibili i seguenti dati di costo e produzione. Calcola a quale livello di produzione il costo variabile medio viola il prezzo di vendita se il prezzo di vendita è $ 9 per scatola. Inoltre, tracciare il grafico per il costo variabile medio rispetto al volume di produzione.

Soluzione:

Il costo medio variabile viene calcolato utilizzando la formula indicata di seguito

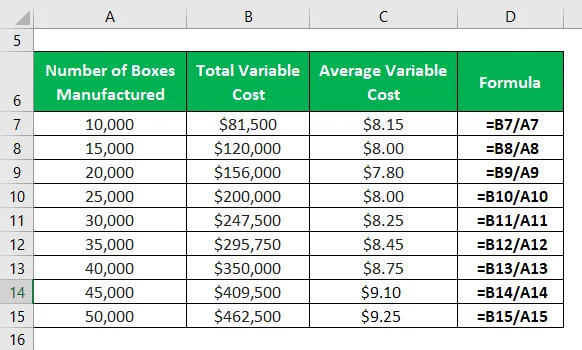

Costo variabile medio = Costo variabile totale / Numero di scatole prodotte

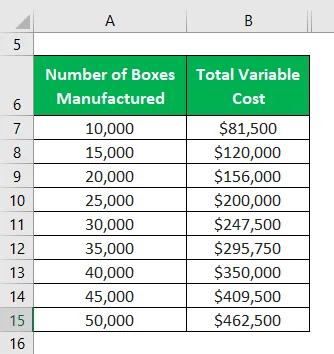

Per 10.000 scatole

Costo variabile medio 10.000 = Costo variabile totale / Numero di scatole prodotte

- Costo variabile medio 10.000 = $ 81.500 / 10.000

- Costo medio variabile 10.000 = $ 8, 15

Per 15.000 scatole

- Costo variabile medio 15.000 = $ 120.000 / 15.000

- Costo variabile medio 15.000 = $ 8, 00

Per 20.000 scatole

- Costo variabile medio 20.000 = $ 156.000 / 20.000

- Costo medio variabile 20.000 = $ 7, 80

Per 25.000 scatole

- Costo medio variabile 25.000 = $ 200.000 / 25.000

- Costo variabile medio 25.000 = $ 8, 00

Per 30.000 scatole

- Costo variabile medio 30.000 = $ 247.500 / 30.000

- Costo variabile medio 30.000 = $ 8, 25

Per 35.000 scatole

- Costo variabile medio 35.000 = $ 295.750 / 35.000

- Costo variabile medio 35.000 = $ 8, 45

Per 40.000 scatole

- Costo variabile medio 40.000 = $ 350.000 / 40.000

- Costo medio variabile 40.000 = $ 8, 75

Per 45.000 scatole

- Costo medio variabile 45.000 = $ 409.500 / 45.000

- Costo variabile medio 45.000 = $ 9, 10

Per 50.000 scatole

- Costo variabile medio 50.000 = $ 462.500 / 50.000

- Costo variabile medio 50.000 = $ 9, 25

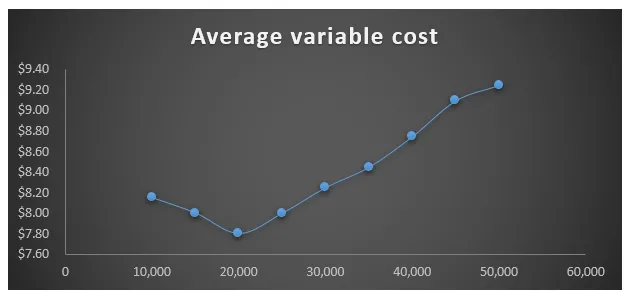

Pertanto, dall'analisi di cui sopra, si può concludere che tra i livelli di produzione compresi tra 40.000 scatole e 45.000 scatole il costo medio variabile ha violato il prezzo di vendita. Si consiglia di non aumentare la produzione oltre tale livello.

Spiegazione

La formula per il costo variabile medio può essere derivata utilizzando i seguenti passaggi:

Fase 1: in primo luogo, capire il costo complessivo delle materie prime spese nel processo di produzione durante un certo periodo. Il costo delle materie prime dipende dalla qualità del materiale utilizzato, dal tasso per quantità unitaria e dalla quantità utilizzata.

Passaggio 2: Successivamente, capire il costo del lavoro diretto direttamente correlato al processo di produzione. Il costo del lavoro diretto dipende da diversi fattori quali il livello di competenza, il tasso di lavoro e un numero di ore di produzione.

Passaggio 3: Successivamente, capire il sovraccarico di produzione variabile dell'azienda e include tutti i costi variabili che rimangono e che possono essere direttamente ripartiti nel processo di produzione.

Passaggio 4: Successivamente, determinare il numero di unità prodotte durante il periodo e dipende dal livello di produzione.

Fase 5: Infine, la formula per il costo variabile medio può essere derivata aggiungendo il costo delle materie prime (fase 1), il costo del lavoro diretto (fase 2) e le spese generali di produzione variabili (fase 3) e quindi dividendo il risultato per il numero di unità prodotte (passaggio 4) come mostrato di seguito.

Costo variabile medio = (Costo della materia prima + Costo del lavoro diretto + Spese generali di produzione variabili) / Numero di unità prodotte

Rilevanza e utilizzo della formula del costo medio variabile

È importante comprendere il concetto di costo variabile medio in quanto è fondamentale per la redditività di un'azienda. In genere, un'azienda può guidare i suoi margini di profitto in modo efficiente attraverso un'efficace gestione del costo variabile. Tuttavia, il costo variabile medio è governato indirettamente dalla legge dei rendimenti marginali decrescenti e come tale, diminuisce con l'aumento del volume di produzione fino a un certo punto, oltre il quale inizia a intensificarsi con l'aumento del volume di produzione. Pertanto, il costo variabile influenza i piani di produzione perché ha senso solo continuare ad aumentare il volume di produzione fino al punto in cui il costo variabile medio è inferiore al prezzo medio di vendita.

Calcolatore formula costo medio variabile

È possibile utilizzare il seguente calcolatore di formule di costo medio variabile

| Costo delle materie prime | |

| Costo del lavoro diretto | |

| Spese generali di produzione variabili | |

| Numero di unità prodotte | |

| Costo medio variabile | |

| Costo medio variabile = |

|

|||||||||

|

Articoli consigliati

Questa è una guida alla formula del costo medio variabile. Qui discutiamo come calcolare la formula del costo medio variabile insieme ad esempi pratici. Forniamo inoltre un calcolatore del costo medio variabile con un modello Excel scaricabile. Puoi anche consultare i seguenti articoli per saperne di più -

- Formula per costo fisso medio

- Come calcolare la formula del costo fisso

- Esempi di spesa per interessi

- Calcolo della formula di analisi della varianza

- Formula di vantaggio marginale | Calcolatrice con esempi