Che cos'è un calcolo del valore aziendale?

Nel nostro ultimo tutorial, abbiamo compreso il premio per il rischio di mercato (MRP). In questo articolo vedremo il calcolo del valore aziendale e impareremo alcune rettifiche per la valutazione

Prima del calcolo del calcolo del valore d'impresa finale, sovrascrivere la formula WACC calcolata con la nostra assunzione precedente di un tasso di sconto del 10%Trova il valore attuale dei flussi di cassa previsti utilizzando le formule NPV / XNPV (discusse nelle nostre classi excel).

I flussi di cassa previsti dell'azienda sono divisi in due parti:

- Periodo esplicito (il periodo per il quale è stata calcolata la Formula FCFF - fino al 2013E)

- Periodo successivo al periodo esplicito (post 2013E)

Il concetto di calcolo del valore aziendale

Il concetto di valore attuale implica che "un dollaro oggi vale più di un dollaro domani" (ipotizzando un tasso di interesse positivo). Ad esempio, 1, 00 USD in un conto di risparmio che oggi guadagna il 5% varrà 1, 05 USD a un anno da oggi. Allo stesso modo, Rs1, 05 un anno da oggi, ipotizzando un tasso di investimento del 5%, è pari a Rs1, 00 oggi.

Enterprise Value Calcolo di un singolo flusso di cassa

Calcolo del valore aziendale di più flussi di cassa

CF = Flussi di cassa

K = tasso di sconto

n = numero di anni

Passaggio 12: valore attuale della formula FCFF per gli anni previsti

Calcola il valore attuale dei flussi di cassa espliciti utilizzando la formula WACC derivata sopra

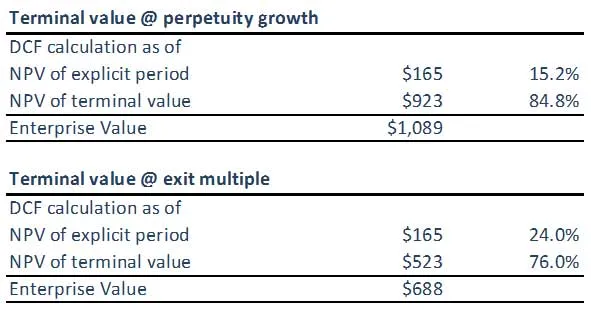

Step 13: Calcola il calcolo del valore aziendale del valore terminale usando la formula WACC

(A) Valore terminale utilizzando il metodo di crescita della perpetuità

(B) Valore terminale usando Exit Multiple Method

Si noti che il valore terminale di entrambi gli approcci non è sincronizzato. Potremmo dover ricontrollare le nostre assunzioni su Multipli di uscita dell'EBITDA o sulle ipotesi WACC Formula / tasso di crescita applicate. Entrambi gli approcci dovrebbero idealmente dare risposte simili.

Step 14: Calcola il calcolo del valore aziendale dell'azienda

Sommando il valore attuale (rettificato) dei flussi di cassa liberi previsti e il valore attuale (rettificato) del valore terminale (che sia calcolato utilizzando il metodo della perpetuità o metodi multipli), il risultato è il valore aziendale dell'impresa modellata.

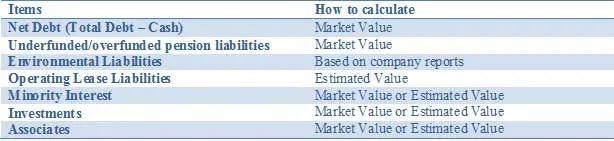

Regola la tua valutazione per tutte le attività e passività, ad esempio attività e passività non core, non contabilizzate nelle proiezioni del flusso di cassa. Potrebbe essere necessario adeguare il valore dell'impresa aggiungendo altre attività insolite o sottraendo le passività per riflettere il valore equo dell'azienda. Queste regolazioni includono:

L'elenco sopra riportato non è esaustivo e altri potenziali adattamenti relativi a situazioni specifiche devono essere discussi con i membri del team. Quando si esegue un'analisi DCF, è importante riflettere correttamente i valori associati agli investimenti parzialmente posseduti.

Rettifiche di crediti netti

In mancanza di una più frequente divulgazione del valore equo del debito, gli analisti e gli investitori devono stimare il valore di mercato del debito. Sebbene sia possibile monitorare il valore di mercato delle obbligazioni in circolazione, ciò è quasi impossibile per i relativi derivati. Pertanto, sebbene l'approccio superiore includa concettualmente il debito al valore equo, questa informazione non è sempre facilmente disponibile. Pertanto utilizzo del valore contabile nella maggior parte dei casi; in particolare la differenza tra il valore contabile e il valore di mercato del debito sarà rilevante solo in alcuni casi, ad esempio quando le società hanno emesso debito a tasso fisso e i tassi di interesse salgono o scendono in modo significativo. Un altro esempio potrebbe essere nei casi in cui i rating del credito delle società coinvolte cambiano in modo piuttosto drammatico. Solo in queste situazioni, si consiglia di stimare il valore equo del debito e dei relativi derivati per ottenere una migliore procura per gli obbligazionisti rispetto al semplice utilizzo del valore contabile.

Partecipazione di minoranza

Gli interessi di minoranza sono parti di un'azienda consolidate ma non interamente possedute dall'entità consolidante. Poiché la percentuale di reddito della minoranza è inclusa nell'EBIT e nel flusso di cassa libero, l'importo "dovuto" a un altro proprietario deve essere sottratto dal valore totale d'impresa (TEV) dei DCF per arrivare al valore aziendale "pulito" e quindi a un capitale "pulito" valore. Il valore di mercato di una partecipazione di minoranza può essere derivato applicando la% consolidata ma non posseduta da una controllata totale TEV. La controllata TEV può essere calcolata in tre modi:

- Se pubblico, utilizza le informazioni sul prezzo delle azioni e sul debito esistenti

- Se privato, crea un DCF separato se sono disponibili informazioni sufficienti

- Utilizzare un prezzo per prenotare o più utili di società comparabili e aggiungere debito associato

Il valore contabile dell'interesse di minoranza più la relativa porzione di debito consolidato può essere utilizzato come proxy se non sono disponibili altre informazioni.

Regolazioni della pensione

Le società offrono generalmente un piano pensionistico a benefici definiti o a contributi definiti.

Di seguito riassumiamo brevemente i due tipi di piani pensionistici:

Per l'Enterprise Value, i regimi pensionistici a contribuzione definita (DC) non sono rilevanti in quanto il datore di lavoro paga un importo fisso in un fondo pensione. La politica di investimento del fondo pensione determina la pensione (variabile) per i dipendenti. Poiché la società non ha offerto una promessa di pensione ai propri dipendenti, nel suo bilancio non rileva né passività pensionistiche né attività pensionistiche.

I regimi a benefici definiti (DB) sono importanti per Enterprise Value in quanto la società si impegna a pagare un importo fisso al dipendente in pensione. Ciò comporta il rischio per il datore di lavoro di pagare la pensione e quindi crea una responsabilità economica e contabile. Per misurare la responsabilità pensionistica, le società prevedono i pagamenti pensionistici futuri tenendo conto delle variabili dei dipendenti come l'inflazione, la mortalità e le date di pensionamento. Questi futuri pagamenti delle pensioni vengono quindi attualizzati per ottenere una passività pensionistica. Oltre a fornire prestazioni pensionistiche ai propri dipendenti, le aziende, in particolare con attività negli Stati Uniti, offrono prestazioni sanitarie post-pensionamento che hanno anche un carattere di prestazione definito. Ciò significa che l'obbligo totale di benefici per i dipendenti combina piani pensionistici a benefici definiti e altri benefici successivi al rapporto di lavoro.

Per Enterprise Value, visualizzare le obbligazioni a benefici definiti come un prestito fornito dai dipendenti alla società da rimborsare al momento del pensionamento. In genere nelle relazioni annuali sono indicati il valore equo di mercato delle attività pensionistiche e le passività pensionistiche.

Responsabilità ambientali

Un'altra passività non debitoria che riteniamo finanzia in natura è la responsabilità ambientale. Si tratta di passività a lungo termine sostenute da società di servizi pubblici, società energetiche e minerarie per ripristinare l'ambiente al suo stato originale quando le aziende abbandonano un sito di produzione. Data la natura a lungo termine, le società rilevano la passività come un valore attuale netto, il che significa che generano interessi maturati. La combinazione di lungo periodo e ratei di interesse significa che devono essere trattati come parte del valore aziendale.

Rettifiche del leasing operativo

In Contabilità, i leasing sono classificati come leasing finanziari (in conto capitale) o leasing operativi. I leasing finanziari sono iscritti in bilancio tra le attività materiali con il finanziamento del debito di accompagnamento. Nonostante le loro caratteristiche simili, i leasing operativi non sono rilevati in bilancio (fuori bilancio) con solo il pagamento del leasing operativo che si riflette nel conto economico. I leasing operativi devono essere inclusi come adeguamento al valore aziendale. Il valore attuale dei noleggi di leasing operativo deve essere calcolato. A volte a causa della mancanza di informazioni sufficienti, i canoni di leasing operativo sono moltiplicati per un fattore 8x-10x per arrivare al valore attuale del leasing operativo.

investimenti

Gli investimenti in titoli negoziabili, azioni e altre società dovrebbero essere calcolati al valore di mercato ove possibile. Ad esempio, le azioni e i titoli negoziabili possono essere valutati al prezzo di mercato. Tuttavia, è necessario utilizzare un valore stimato per gli investimenti in società non quotate.

What Next

In questo articolo, abbiamo appreso vari tipi di aggiustamenti. Ora esamineremo il valore del patrimonio netto degli aggiustamenti di posta costante. Fino ad allora, Happy Learning!

Corsi consigliati

Ecco quindi alcuni corsi che ti aiuteranno a ottenere maggiori dettagli sul calcolo del valore aziendale, sulla formula fcff, sulla formula WACC e sul valore terminale. Pertanto, ecco alcuni link che forniranno dettagli dettagliati sui corsi, quindi basta passare attraverso il link

- Valore terminale importante dcf

- Tipi di valore azionario

- Fondamenti utilizzati per stimare il premio per il rischio di mercato

- Metodi per calcolare WACC (pieno di risorse)

- Vantaggi del flusso di cassa gratuito per l'impresa per il tuo business

- Corso professionale di finanza strutturata

- Rating di credito della formazione online Wonderla

- Formazione alla modellazione LBO

- Formazione sulla valutazione dell'arresto dell'acquirente