Introduzione all'esempio di analisi del pareggio

Break Even Analysis è uno strumento che aiuta un'azienda a decidere in quale fase i prodotti o servizi forniti dall'azienda inizieranno a realizzare profitti. Per dirla in un linguaggio semplice, è uno strumento che aiuterà un'azienda a decidere quanti prodotti o servizi dovrebbero vendere per coprire i costi.

Questa è una fase in cui non ci sono profitti e perdite e copre solo i costi. I costi coperti da questo calcolo sono principalmente fissi. Bassi costi fissi porteranno a un valore di pareggio inferiore.

Il pareggio è calcolato come

Break-Even = Costo fisso / Contributo per unità

Esempi di analisi del pareggio (con modello Excel)

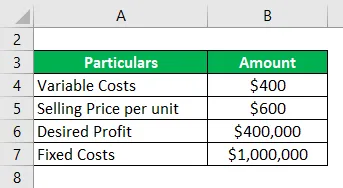

Facciamo un esempio per comprendere meglio il calcolo dell'analisi del pareggio.

Puoi scaricare questo modello Excel di esempio di analisi break-even qui - Modello Excel di esempio di analisi break-evenEsempio di analisi del pareggio - # 1

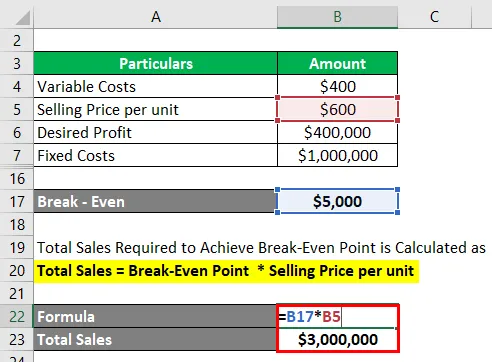

Vediamo un semplice esempio che utilizza la formula sopra per calcolare il costo di pareggio:

Soluzione:

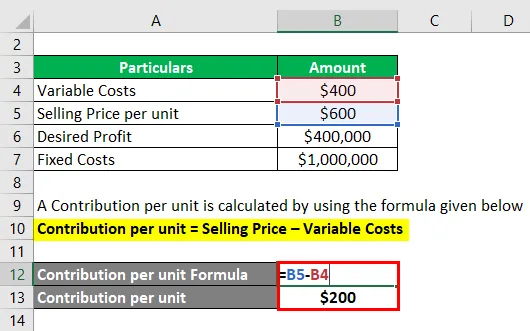

Un contributo per unità viene calcolato utilizzando la formula indicata di seguito

Contributo per unità = Prezzo di vendita - Costi variabili

- Contributo per unità = $ 600 - $ 400

- Contributo per unità = $ 200

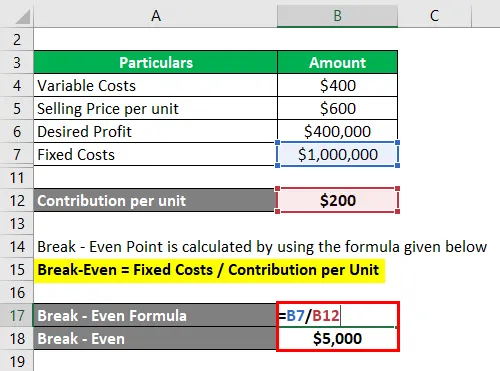

Il punto di pareggio viene calcolato utilizzando la formula indicata di seguito

Break-Even = Costi fissi / Contributo per unità

- Break-Even = $ 1000.000 / $ 200

- Break-Even = $ 5.000

Le vendite totali richieste per raggiungere il punto di pareggio sono calcolate come

Vendite totali = punto di pareggio * Prezzo di vendita per unità

- Vendite totali = $ 5.000 * $ 6.000

- Vendite totali = $ 3.000.000

Per calcolare il contributo per unità abbiamo sottratto il prezzo di vendita e i costi variabili. Ora per calcolare il punto di pareggio, ovvero quante unità avremo bisogno per raggiungere il punto di pareggio, divideremo $ 10.000 in contributo per unità di $ 200 che ci porterà a 5000 unità. Per calcolare le vendite totali in $ termini, moltiplicheremo le unità richieste per il prezzo di vendita per unità.

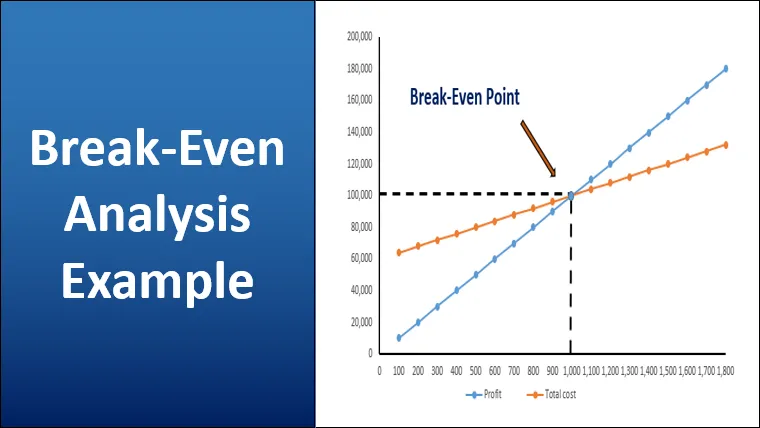

Esempio di analisi del pareggio - # 2

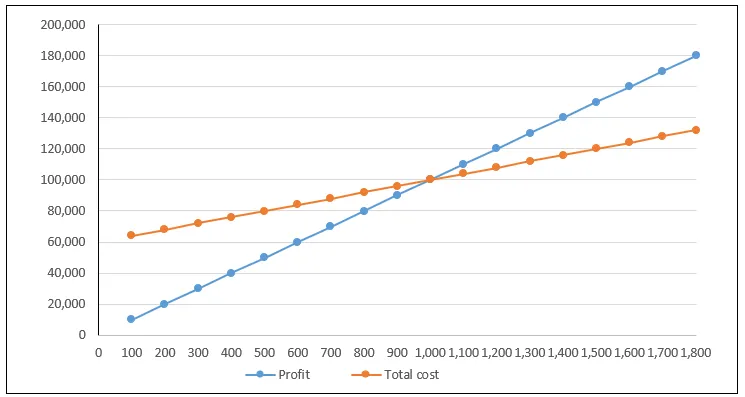

Esaminiamo un esempio di analisi del pareggio tracciando sul grafico il costo totale e le equazioni dei ricavi totali, noto come grafico del pareggio. Tracciamo l'output sull'asse orizzontale e i costi e i profitti verranno tracciati sull'asse verticale.

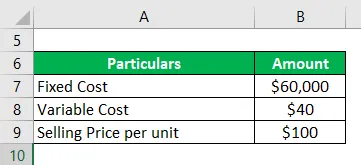

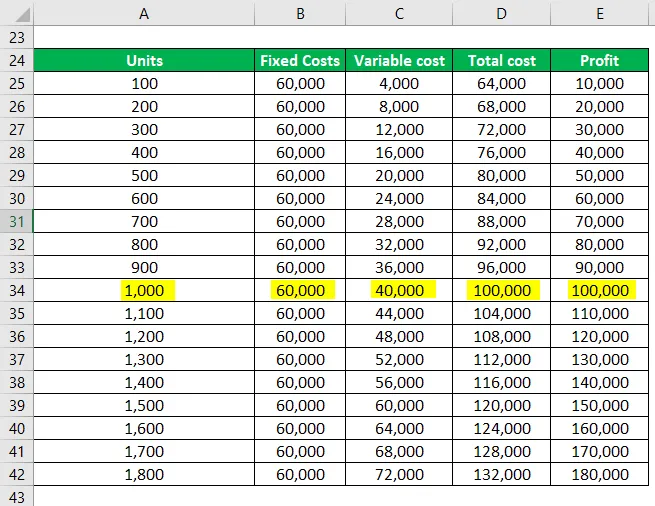

Franco La cooperazione crea panchine di ferro e vuole determinare il punto di pareggio. Il costo fisso totale per la sua attività è di $ 60.000 e il costo variabile è di $ 40 per banco. Vende la panchina per $ 100 per unità.

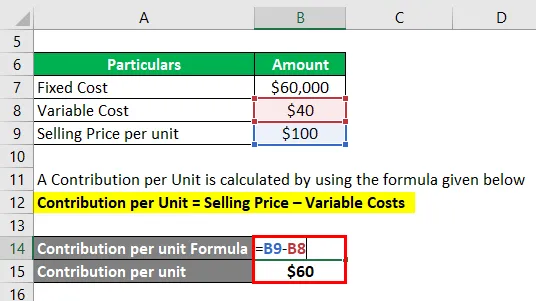

Soluzione:

Un contributo per unità viene calcolato utilizzando la formula indicata di seguito

Contributo per unità = Prezzo di vendita - Costi variabili

- Contributo per unità = $ 100 - $ 40

- Contributo per unità = $ 60

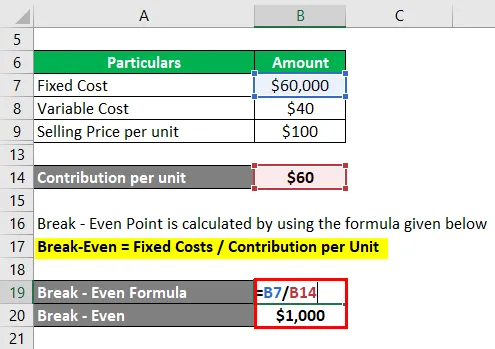

Ora calcoliamo il numero di panchine di cui Franco ha bisogno per raggiungere il pareggio

Il punto di pareggio viene calcolato utilizzando la formula indicata di seguito

Break-Even = Costi fissi / Contributo per unità

- Break-Even = $ 60.000 / $ 60

- Break-Even = 1000 panchine

Quando Franco produce 1500 banchi il costo totale è di $ 120.000 e il ricavo totale è di $ 150.000.

Il punto di pareggio è dove i costi totali sono pari alle entrate totali e in questo caso è pari a $ 100 * $ 1000 = $ 100000

A un livello inferiore al pareggio, si verificano perdite, perché i costi totali sono superiori ai ricavi totali. Se vengono prodotte 500 unità, si verifica una perdita di $ 30.000

La tabella seguente mostra i costi fissi, i costi variabili, i costi totali e i profitti generati quando viene venduto un determinato numero di unità

Il grafico sopra mostra il costo e il profitto totali. Il punto in cui queste linee si intersecano è noto come Punto di pareggio. Mentre andiamo sotto il grafico, le perdite sono fatte e mentre ci muoviamo nella parte superiore i profitti aumentano. I profitti aumentano all'aumentare della produzione. Con una produzione di 1500 profitti di $ 30.000. Inoltre, la relazione tra costi fissi e variabili può essere osservata nella tabella sopra, l'output inferiore avrà una proporzione più elevata di costi fissi

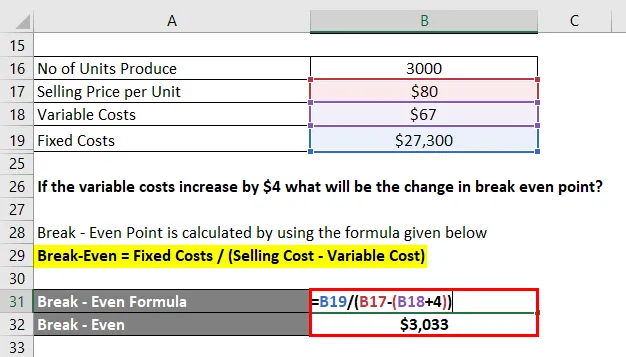

Esempio di analisi del pareggio - # 3

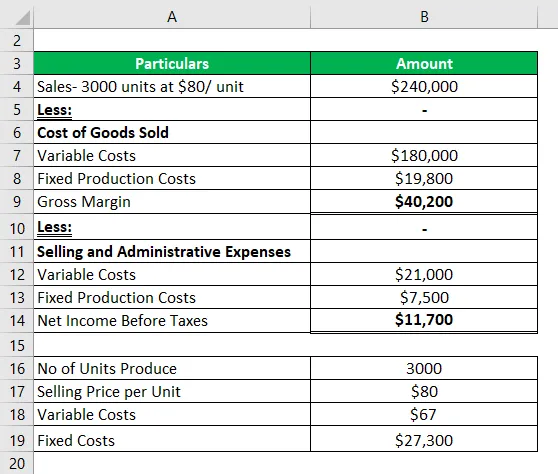

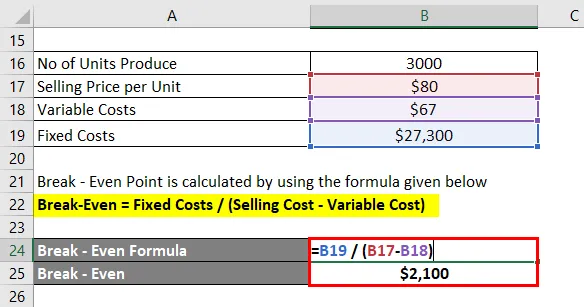

Di seguito è riportato il conto economico fornito da una società per un mese.

Ora calcoliamo prima l'output del pareggio

Il punto di pareggio viene calcolato utilizzando la formula indicata di seguito

Break-Even = Costi fissi / Contributo per unità

- Break-Even = Costo fisso / (Prezzo di vendita - Costi variabili)

- Break-Even = 27300 / (80-67)

- Break-Even = 2100

Se i costi variabili aumentano di $ 4, quale sarà il cambiamento nel punto di pareggio?

Un aumento dei costi variabili di $ 4 rende i costi variabili a $ 71. Il punto di pareggio si sposta su

Il punto di pareggio viene calcolato utilizzando la formula indicata di seguito

Break-Even = Costi fissi / Contributo per unità

- Break-Even = Costo fisso / (Prezzo di vendita - Costi variabili)

- Break-Even = 27300 / (80-71)

- Break-Even = 3033

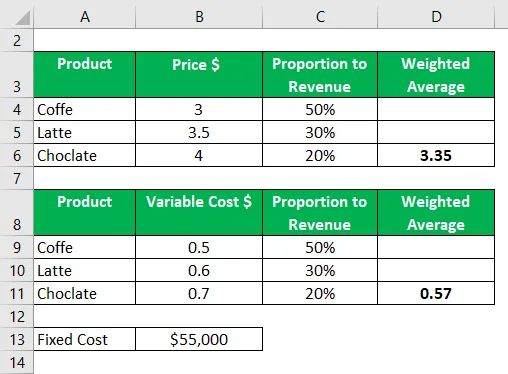

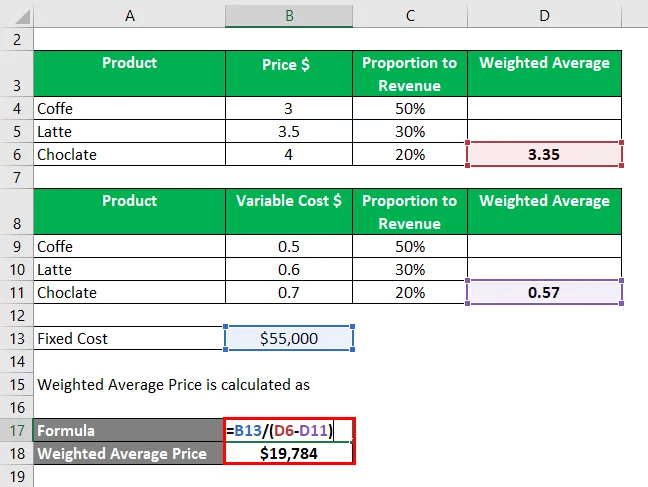

Esempio di analisi del pareggio - # 4

Vediamo ora un esempio in cui calcoleremo il punto di pareggio per più prodotti.

Cafe Brew vuole calcolare il punto di pareggio per il prossimo anno in base ai dati riportati di seguito. Come indicato di seguito, il 50% delle entrate proviene dalla vendita del caffè e il restante 50% dalla vendita del cioccolato e del latte. Di seguito è riportato il rispettivo prezzo di vendita

Nella seconda tabella, abbiamo costi variabili relativi a ciascun prodotto e costi fissi totali di $ 55000

Il prezzo medio ponderato viene calcolato moltiplicando ciascun peso per il prezzo e sommando tutti questi valori.

Il prezzo medio ponderato è calcolato come

- Prezzo medio ponderato = $ 55000 / ($ 3, 35 - $ 0, 57)

- Prezzo medio ponderato = 19784 unità

Conclusione

L'analisi del pareggio può essere uno strumento utile ma ha i suoi limiti. È spesso criticato per essere troppo semplicistico e basato su ipotesi non realistiche.

Ad esempio, si presume che tutto l'output o lo stock sia venduto e che non sia rimasto alcun stock. Tuttavia, in realtà, molti titoli aziendali accumulano il loro inventario. Presuppone che le condizioni rimangano le stesse. Inoltre, il calcolo dipende dall'accuratezza dei dati. Nel caso di un'attività multi-prodotto, potrebbero esserci molti costi variabili contemporaneamente.

Articoli consigliati

Questa è una guida all'esempio di analisi del pareggio. Qui discutiamo di come calcolare il pareggio utilizzando una formula con esempi e un modello Excel scaricabile. Puoi anche consultare i nostri altri articoli suggeriti per saperne di più -

- Rapporto di riserva di cassa

- Formula del rapporto di ritenzione

- Esempio di economie di scala

- Metodo diretto di rendiconto finanziario