Differenza tra prestito e prestito

Un'obbligazione è uno strumento a reddito fisso che rappresenta un prestito concesso da un investitore o investitori a un mutuatario che potrebbe essere un'impresa, una società o persino un governo. I termini dell'obbligazione sono prestabiliti dall'emittente (che prende in prestito il denaro) che contiene i dettagli del prestito e dei relativi pagamenti. Qualsiasi importo che viene erogato in forma di debito da un istituto finanziario, a una società o una società o un individuo con la promessa di un rimborso futuro insieme agli interessi nel periodo secondo i termini stabiliti. I termini di un prestito sono generalmente concordati da ciascuna parte prima di qualsiasi scambio di fondi. Un contratto normalmente include, l'importo prestato, l'importo da rimborsare, il periodo di rimborso, le rate di rimborso, la garanzia (se presente). Un'impresa o una società ha una funzione sul capitale, può essere il capitale che i partner introducono, può essere il capitale azionario degli azionisti o può essere preso in prestito. Il capitale preso in prestito potrebbe essere sotto forma di un prestito di una banca o di un istituto finanziario o la società potrebbe emettere obbligazioni per raccogliere il capitale preso in prestito.

Che cos'è un prestito?

Il mutuatario, cioè la persona che riceve i soldi, deve rimborsare l'importo del prestito con gli interessi. Un istituto di credito dovrebbe verificare la credibilità finanziaria del mutuatario prima del prestito. Ciò consente di determinare se il mutuatario si trova in una posizione finanziaria o la capacità di rimborsare il prestito concesso.

I prestiti possono essere ulteriormente classificati come in:

1. Secondo la sicurezza:

- Prestito garantito: questo tipo di è garantito da garanzie reali .

- Prestito non garantito: questo tipo di prestito non ha garanzie reali, in genere significa un rischio maggiore e quindi richiede interessi più elevati.

2. Secondo il rimborso:

- Prestito a tempo: questo prestito (compresi gli interessi) è pagato a una data futura specifica.

- Prestito rateale: questo prestito è rimborsato da una serie di rate in un determinato periodo. L'importo della rata sarà secondo i termini decisi in anticipo.

- Prestito a domanda: questo rimborso del prestito dipende da quando il prestatore richiede lo stesso.

Che cos'è un legame?

Un'obbligazione è a tempo determinato. L'importo da pagare di solito comprende pagamenti di interessi variabili e fissi. Il capitale viene generalmente restituito alla fine del periodo e gli interessi potrebbero essere pagati periodicamente. Un periodo di interesse è chiamato coupon.

Un legame può essere di vari tipi:

- Titoli di stato: questo è considerato un investimento privo di rischio e ha un rendimento inferiore.

- Obbligazioni societarie: un'obbligazione societaria è emessa da una società del tipo che emette azioni e ha un rendimento più elevato rispetto ai titoli di Stato in quanto sono più rischiosi. Le obbligazioni societarie hanno sottotipi che dipendono da funzionalità aggiuntive come obbligazioni richiamabili, obbligazioni convertibili, obbligazioni Deep Discount e obbligazioni zero coupon.

- Titoli garantiti da attività: questo tipo di obbligazione è normalmente emesso da banche o istituti finanziari ed è sostenuto da un flusso di flussi finanziari futuri. Il più noto titolo garantito da attività è il titolo garantito da ipoteca (MBS), noto per il suo ruolo nella crisi finanziaria (2007-08).

Confronto diretto tra prestito obbligazionario e prestito (infografica)

Di seguito è riportata la principale differenza tra Bond vs Prestito

Differenze chiave tra prestito e prestito

Discutiamo alcune delle principali differenze tra Bond vs Prestito:

- Un legame è di solito a lungo termine in natura. Un prestito può essere a breve o lungo termine.

- Un'obbligazione è sottoscritta da un numero elevato di investitori. Un prestito è di solito concesso da una singola entità finanziaria.

- Un'obbligazione viene emessa da società, governi o istituti finanziari. Un prestito è generalmente concesso da istituti finanziari o società del settore non organizzate (prestatori di denaro).

- Le obbligazioni sono emesse come azioni attraverso offerte pubbliche o collocamenti privati. Un prestito è concesso da un istituto finanziario.

- I termini delle obbligazioni sono decisi dalla società o dal governo che stanno raccogliendo fondi. Le condizioni di un prestito sono decise da negoziazioni tra il mutuatario e il creditore (in genere un istituto finanziario).

- Le obbligazioni sono piuttosto rigide nei termini e abbastanza difficili da rivedere le condizioni una volta emesse. Un prestito è relativamente meno rigido e i termini possono essere modificati dalle due parti della transazione.

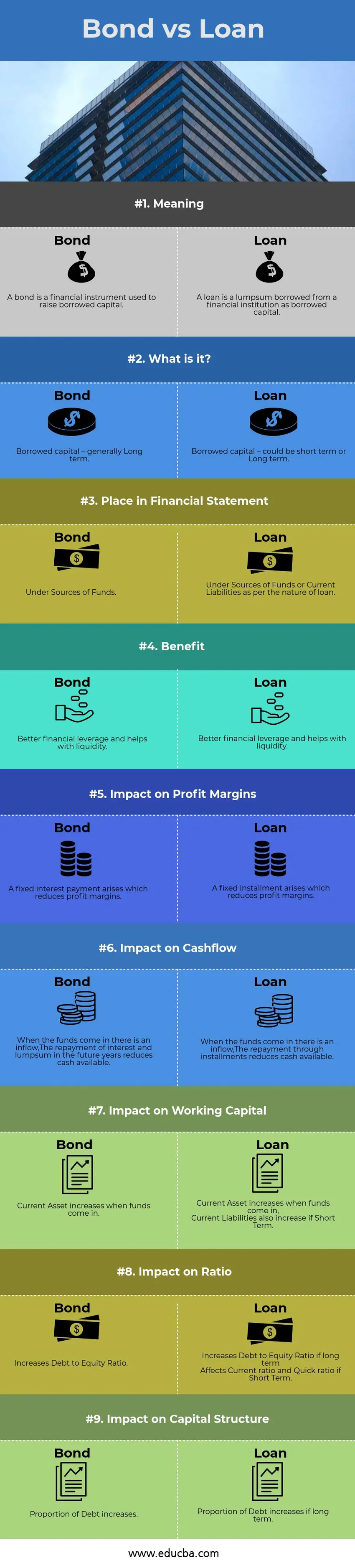

Tabella comparativa obbligazioni vs prestiti

Diamo un'occhiata ai primi 9 Confronti tra Bond vs Prestito.

| La base del confronto tra Bond vs prestito | Legame | Prestito |

| Senso | Un'obbligazione è uno strumento finanziario utilizzato per raccogliere capitale preso in prestito | Un prestito è un grumo preso in prestito da un istituto finanziario come capitale preso in prestito. |

| Che cos'è? | Capitale preso in prestito - generalmente a lungo termine | Capitale preso in prestito - potrebbe essere a breve o lungo termine |

| Inserire nel rendiconto finanziario | Sotto Fonti di fondi | Sotto Fonti di fondi o passività correnti secondo la natura di un prestito |

| Beneficiare | Migliore leva finanziaria e aiuta con liquidità | Migliore leva finanziaria e aiuta con liquidità |

| Impatto sui margini di profitto | Sorge un pagamento di interessi fissi che riduce i margini di profitto | Sorge una quota fissa che riduce i margini di profitto |

| Impatto sul flusso di cassa | Quando arrivano i fondi c'è un afflusso,

Il rimborso di interessi e una somma forfettaria negli anni futuri riduce la disponibilità di liquidità | Quando arrivano i fondi c'è un afflusso, Il rimborso tramite rate riduce i contanti disponibili |

| Impatto sul capitale circolante | Le attività correnti aumentano quando arrivano i fondi | Le attività correnti aumentano quando arrivano fondi, Anche le passività correnti aumentano se a breve termine |

| Impatto sul rapporto | Aumenta il rapporto debito / capitale proprio | Aumenta il rapporto debito / capitale se a lungo termine Influisce sul rapporto corrente e sul rapporto rapido se a breve termine |

| Impatto sulla struttura del capitale | La percentuale di debito aumenta | La percentuale di debito aumenta se a lungo termine |

Conclusione - Prestito vs prestito

Di conseguenza, A Bond e un prestito hanno lo stesso scopo per la persona che lo riceve. È importante per un'azienda avvalersi di tale debito sotto forma di obbligazioni o prestiti in quanto aiuta a migliorare la leva finanziaria e ridurre il costo del capitale. Lo scopo di aumentare un debito a lungo termine potrebbe essere qualsiasi cosa, dall'avvio di un nuovo progetto, all'espansione del business, all'acquisto di un capitale fisso come impianti e macchinari o un edificio. Un debito a breve termine potrebbe essere quello di aiutare la società in una temporanea crisi di liquidità o potrebbe anche essere un prestito di capitale circolante che aiuta la società a gestire l'attività in modo regolare ed efficiente. Per concludere, il debito gioca un ruolo importante nel business di oggi e può essere aumentato attraverso Bond o Prestito.

Articoli consigliati

Questa è stata una guida alla differenza principale tra Bond vs Prestito. Qui discutiamo anche le differenze chiave tra Prestito e Prestito con infografica e tabella comparativa. Puoi anche dare un'occhiata ai seguenti articoli per saperne di più

- Equità vs attività

- Differenze tra azioni e azioni

- Consolidamento del debito vs fallimento

- Equità vs merce: qual è la migliore?

- Vantaggi e svantaggi dell'equity ratio