Differenza tra interesse semplice e interesse composto

Chiunque pensi di prendere un prestito prima guarda il costo di farlo. Se vuoi prendere in prestito, allora guarderai alle tariffe più basse possibili. Tuttavia, dal punto di vista degli investitori, un tasso elevato sarà vantaggioso.

Quando un mutuatario prende in prestito denaro da un prestatore o da qualsiasi istituto finanziario o banca, vi è un importo aggiuntivo che viene addebitato sull'importo totale che viene preso in prestito. Questo importo aggiuntivo è definito come tasso di interesse. L'interesse addebitato può essere di due volte Interesse semplice vs Interesse composto. Gli interessi semplici vengono addebitati solo sull'importo del prestito e gli interessi composti vengono addebitati e calcolati sull'importo del prestito e sull'interesse accumulato

Riassumendo il concetto di semplice interesse è l'importo pagato per il denaro preso in prestito per un determinato periodo di tempo. Mentre in caso di interesse composto ogni volta che l'interesse è in pagamento viene aggiunto all'importo principale. In questo articolo Interesse semplice vs interesse composto, metteremo in evidenza le differenze tra interesse semplice e interesse composto.

Confronto diretto tra interesse semplice e interesse composto (infografica)

Di seguito sono riportate le 8 principali differenze tra interesse semplice e interesse composto

Differenze chiave tra interesse semplice e interesse composto

Sia l'interesse semplice che l'interesse composto sono scelte popolari sul mercato; discutiamo alcune delle principali differenze tra l'interesse semplice e l'interesse composto:

- L'interesse semplice può essere definito come l'interesse addebitato sull'importo totale del capitale preso per un determinato periodo di tempo. Gli interessi vengono addebitati solo in base all'uso dei fondi. Il calcolo dell'interesse semplice è abbastanza semplice ed è il modo più veloce per calcolare l'interesse. Esempio di interesse semplice sono i prestiti auto in cui gli interessi devono essere pagati sull'importo preso in prestito.

- L'interesse composto è calcolato sul capitale rivisto. Il capitale rivisto viene calcolato in base agli interessi applicati sugli interessi maturati. L'importo principale, pertanto, continua ad aumentare. Maggiore è l'importo del prestito e periodi simili saranno gli interessi. Gli interessi devono essere pagati sul capitale e sugli interessi maturati

L'intervallo di tempo tra il pagamento o il calcolo è noto come Periodo di conversione. Di seguito sono riportate le frequenze e il modo in cui sono composte

- 1 giorno - tutti i giorni

- 1 settimana - Settimanale

- 1 mese - mensile

- 3 mesi - Trimestrale

- 6 mesi - Semestrale

- 12 mesi - Annualmente

- La formula per calcolare l'interesse semplice è - P * R * N

(P = Principale, R = Tasso, N = No di anni)

La formula per calcolare l'interesse composto è - P ((1 + i) n - 1)

- Il rendimento degli interessi composti è superiore a quello degli interessi semplici

- Il tasso di crescita dell'interesse semplice è inferiore rispetto all'interesse composto

- Il calcolo dell'interesse semplice è più semplice che sull'interesse composto

Esempio di interesse semplice -

Se un mutuatario prende in prestito $ 1000 da un prestatore al 10% annuo per tre anni, l'importo totale degli interessi addebitati sarà $ 300 e l'importo totale da rimborsare sarà $ 1300. L'interesse di $ 300 viene addebitato per l'utilizzo dell'importo. La somma di interessi e capitale è nota come importo totale. Un punto da notare è che maggiore è l'importo preso in prestito e maggiore è il numero di periodi, maggiore sarà l'interesse

Confronto della quantità di interesse semplice e composto -

Supponiamo che John abbia depositato Rs 1000 in banca e ottenga un rendimento del 5% annuo per un periodo di tre anni. Calcoleremo ora l'importo totale che riceverà alla fine del terzo anno.

Qui,

- Principal (P) = Rs 1000

- Tasso (R) = 5%

- Tempo / Periodo (T) = 3 anni

Utilizzando la formula di interesse semplice

- Calcolo degli interessi semplici = (P x R x T) / 100

- Calcolo degli interessi semplici = 1000 x 5 x 3/100

- Calcolo degli interessi semplici = 150

Ora scopriremo l'interesse composto utilizzando la formula dell'interesse composto

- Calcolo dell'interesse composto = P ((1 + R) n - 1)

- Calcolo dell'interesse composto = 1000 x ((1 + 5/100) 3 - 1)

- Calcolo dell'interesse composto = 157.625

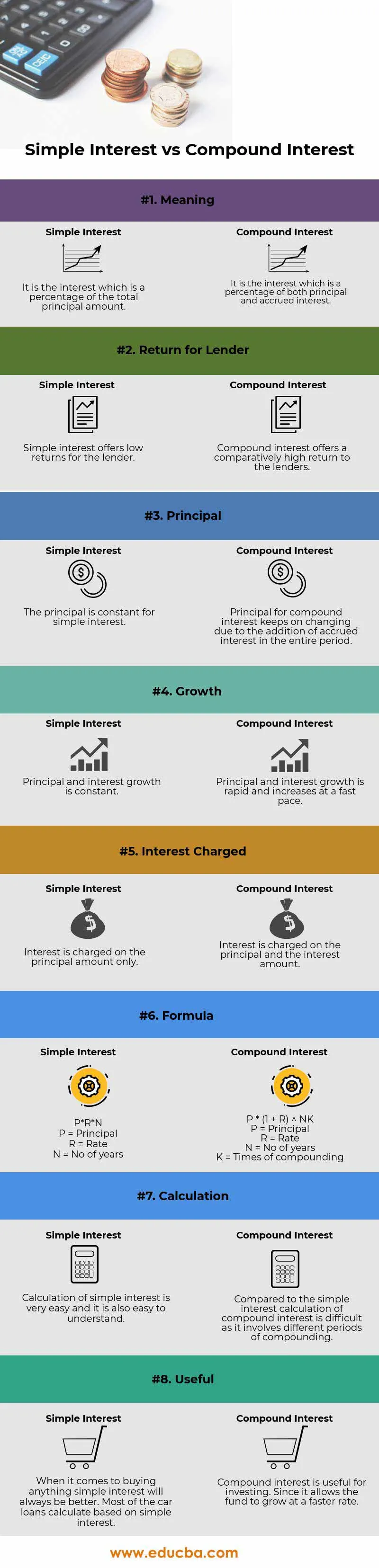

Tabella di confronto tra interesse semplice e interesse composto

Di seguito è riportato il 8 confronto più in alto tra interesse semplice e interesse composto

| Base di confronto tra interesse semplice e interesse composto |

Interesse semplice |

Interesse composto |

| Senso | È l'interesse che è una percentuale dell'importo totale del capitale | È l'interesse che è una percentuale di capitale e interessi maturati |

| Ritorno per il prestatore | L'interesse semplice offre rendimenti bassi per il creditore | L'interesse composto offre un rendimento relativamente elevato ai finanziatori |

| Principale | Il principale è costante per semplice interesse | Il principale per gli interessi composti continua a cambiare a causa dell'aggiunta degli interessi maturati nell'intero periodo |

| Crescita | La crescita principale e degli interessi è costante | La crescita dei principali e degli interessi è rapida e aumenta rapidamente |

| Interesse addebitato | Gli interessi vengono addebitati solo sull'importo principale | Gli interessi sono addebitati sul capitale e sull'importo degli interessi |

| Formula | P * R * N

| P * (1 + R) NK

|

| Calcolo | Il calcolo di semplice interesse è molto semplice ed è anche facile da capire | Rispetto al semplice calcolo degli interessi dell'interesse composto è difficile in quanto comporta diversi periodi di composizione |

| Utile | Quando si tratta di acquistare qualcosa di semplice, l'interesse sarà sempre migliore. La maggior parte dei prestiti auto viene calcolata in base all'interesse semplice | L'interesse composto è utile per gli investimenti. Dal momento che consente al fondo di crescere a un ritmo più veloce |

Conclusione - Interesse semplice vs interesse composto

L'interesse può essere sostanzialmente definito come una commissione per l'utilizzo del denaro di qualcun altro. Le ragioni del pagamento degli interessi includono rischio, inflazione, valore temporale del denaro (effetto del compounding) e costo opportunità.

Come spiegato nella formula precedente, l'interesse semplice è facile da calcolare e il calcolo dell'interesse composto è difficile e complesso. Come nell'esempio precedente, se calcoliamo l'interesse sia semplice che composto per un determinato tempo, tasso e capitale, si osserva che l'interesse composto è sempre maggiore dell'interesse semplice a causa dell'effetto del compounding noto anche come valore temporale del denaro

Comprendere la differenza tra questi due metodi ti permetterà di scegliere il prestito giusto e trovare la migliore alternativa per archiviare i tuoi guadagni. Se sei un mutuatario e non vuoi indebitarti a lungo, allora cercherai ovviamente un prestito che non si aggravi. Ma se sei un investitore che desidera guadagnare un sacco di soldi che puoi utilizzare in seguito, allora cercherai le opzioni che si combinano e la frequenza è più alta.

Articoli consigliati

Questa è stata una guida alla differenza principale tra interesse semplice e interesse composto. Qui discutiamo anche le differenze chiave tra Interesse semplice e Interesse composto con infografica e tabella di confronto. Puoi anche dare un'occhiata ai seguenti articoli per saperne di più.

- Differenze tra contabilità pubblica e contabilità privata

- Dividendi qualificati vs ordinari

- Economia positiva vs economia normativa

- Differenze tra leasing finanziario e leasing operativo

- Interessi vs dividendi | Le 8 principali differenze che dovresti conoscere