Definizione di esempio di bilancio di verifica

Un esempio di bilancio di verifica può essere definito come un elenco e che rappresenta il totale di tutti i conti di credito e debito di un'organizzazione, di una società o di un'entità per un determinato periodo, che potrebbe essere buono come un mese.

Il formato del saldo di verifica è una tabella a 2 colonne con tutti i saldi di credito che sarebbero elencati in una colonna e tutti i saldi di debito che sarebbero elencati su un altro lato.

Il saldo di prova verrà preparato dopo che tutte le transazioni per quel periodo sono state registrate su giornale, ovvero le voci di giornale sono state cancellate e registrate nel GL che è il libro mastro.

Esempio di bilancio di verifica

Per chiarire il bilancio di verifica, non è possibile chiarire ogni singolo conto, ma cercheremo di toccare quegli esempi che sono essenziali nella contabilità di ogni impresa:

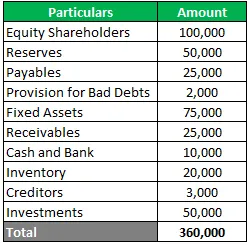

Esempio di bilancio di verifica-1

Suresh Oberoi è in fase di preparazione dei bilanci per il trimestre chiuso a marzo 2019. Hanno appena completato la registrazione di voci generali e registrando tutte le loro transazioni. Di seguito sono riportati i saldi riportati alla fine del trimestre. È richiesto un bilancio di prova preparato.

Soluzione:

Dal momento che ci vengono dati tutti i saldi finali, ora divideremo i saldi in saldo debito e saldo credito secondo la classificazione di attività e passività.

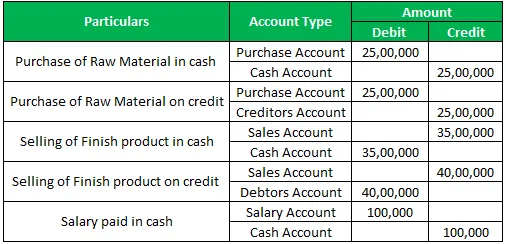

Esempio di bilancio di verifica - 2

Le gemme d'oro hanno riportato di seguito le transazioni per il mese di febbraio 2019 e il contabile desidera preparare il saldo di prova per il mese di febbraio 2019.

Acquisto di materie prime in contanti 25, 00.000

Acquisto di materie prime a credito 25.000.000

Vendita di prodotti finiti in contanti 35.00.000

Vendita di prodotti finiti a credito 40.000.000

Stipendio pagato in contanti 1, 00.000

È necessario preparare un saldo di prova basato esclusivamente sulle transazioni di cui sopra.

Soluzione:

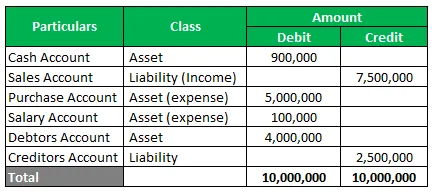

In primo luogo, scopriremo i saldi dei conti e li classificheremo in attività e passività e prepareremo un bilancio di verifica.

Annotazione:

Dall'alto, possiamo prendere il totale dei saldi e di seguito è il riepilogo per lo stesso.

Ora possiamo preparare un bilancio di prova per febbraio 2019.

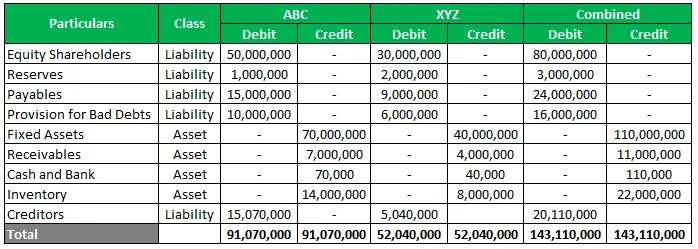

Esempio di bilancio di verifica -3

ABC e XYZ hanno deciso di fondere i loro affari e sono desiderosi di sapere come sarebbero i loro bilanci combinati. Di seguito è riportato il riepilogo dei saldi dei conti. È necessario preparare un bilancio di prova combinato.

Soluzione:

Dato che ci vengono forniti tutti i saldi finali, ora divideremo i saldi in saldo debito e saldo credito secondo la classificazione delle attività e delle passività per le singole entità e quindi riassumeremo i saldi per ottenere la visione combinata.

Esempio di bilancio di verifica - 4

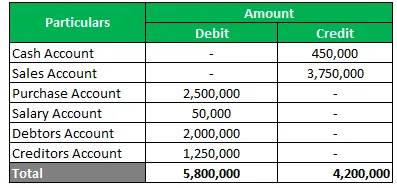

Zenone vuole calcolare l'equilibrio di prova come appare dal basso, c'è qualche errore. Ti viene richiesto di correggere il saldo di prova di seguito e di averlo discusso.

Soluzione:

Il bilancio di prova non viene conteggiato e si sta esaurendo di 16, 00.000, ovvero questo programma ha un eccesso di 1, 6 milioni di debiti che devono essere individuati.

Come si può vedere dalla tabella sopra, il conto in contanti è stato erroneamente assegnato come saldo del credito di natura piuttosto innaturale e il conto dei creditori è stato assegnato come saldo del debito che di nuovo è errato poiché i creditori appaiono dal lato della passività.

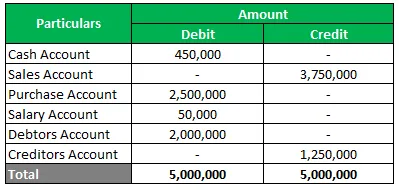

Quindi, dopo averli corretti, ora abbiamo contato l'equilibrio di prova. Il motivo non è stato discusso in quanto vi è stato un errore di classificazione da parte del contabile.

Conclusione

Le seguenti operazioni sono necessarie per preparare il bilancio di verifica.

- Alla fine o alla chiusura dell'esercizio contabile o di un mese (alcune grandi organizzazioni si preparano anche su base giornaliera), tutti i libri mastro e tutti i conti devono essere chiusi.

- Saldi di chiusura di questo libro mastro che potrebbero essere saldi di addebito per conti delle attività e saldi di credito per il conto delle passività e quindi dovrebbero essere registrati nel bilancio di verifica.

- Eventuali errori dovrebbero essere identificati al momento della preparazione del bilancio di prova.

- È necessario creare temporaneamente un account di suspense, in modo tale che il saldo di prova sia completo fino a quando l'errore non viene rilevato e una registrazione di correzione viene registrata nella contabilità generale.

Articoli consigliati

Questa è stata una guida all'esempio di bilancio di verifica. Ecco alcuni esempi reali di come comprendere il bilancio di verifica e come preparare un bilancio di verifica in base alle transazioni. Puoi anche consultare i nostri altri articoli suggeriti per saperne di più -

- Esempi di bootstrap

- Diversi esempi di costi variabili

- Esempio di dissonanza cognitiva

- Esempio di joint venture con spiegazione

- Esempi di bilancio di prova non rettificato