(per una migliore visualizzazione, fai clic sull'immagine o fai clic con il pulsante destro del mouse e apri in un'altra scheda)

Parte 2 - Cos'è il flusso di cassa gratuito verso l'impresa (FCFF)

La valutazione DCF si concentra sui flussi di cassa generati da una parte del business: le attività operative.

Si dovrebbe pensare al Free Cash Flow to Firm (FCFF) dal punto di vista del flusso di cassa contabile. Il flusso di cassa generato dall'attività è definito come flusso di cassa da "Operazioni", mentre i flussi di cassa che sono investiti nell'attività è noto come "flusso di cassa da investimenti". In linea di massima, la definizione di FCFF è la rete dei flussi di cassa operativi e dei flussi di cassa degli investimenti.

Flusso di cassa libero verso impresa (FCFF) = Flussi di cassa da operazioni (CFO) + Flussi di cassa da investimenti (CFI)

Un'azienda genera liquidità attraverso le sue operazioni quotidiane di fornitura e vendita di beni o servizi. Parte del denaro deve rientrare nel business per rinnovare le immobilizzazioni e sostenere il capitale circolante. Se l'azienda sta andando bene, dovrebbe generare liquidità oltre a questi requisiti. Eventuali contanti extra sono gratuiti per i detentori di titoli di debito e titoli azionari. Il denaro extra è noto come Free Cash Flows.

Flusso di cassa gratuito per la ditta:

La formula sopra è utilizzata principalmente da un analista. L'altra formula del flusso di cassa gratuito per l'impresa è come di seguito.

Corsi consigliati

- Programma di modellizzazione delle concentrazioni

- Modellistica creditizia completa del corso Cipla

- Corso completo di ricerca di credito nel settore dell'istruzione

- Ricerca di credito sulla formazione online del settore FMCG

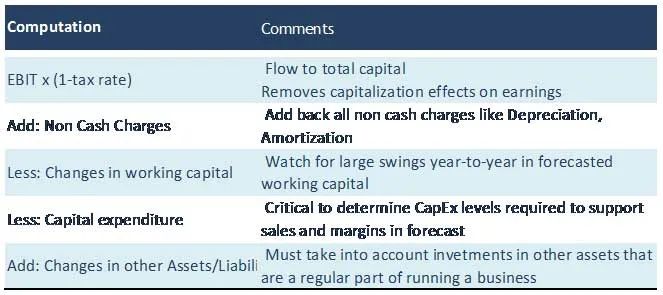

Spiegazione dettagliata degli elementi pubblicitari FCFF

Reddito netto

- L'utile netto è prelevato direttamente dal Conto economico.

- Rappresenta il reddito disponibile per l'azionista al netto di imposte, ammortamenti, interessi passivi e il pagamento ai dividendi preferiti

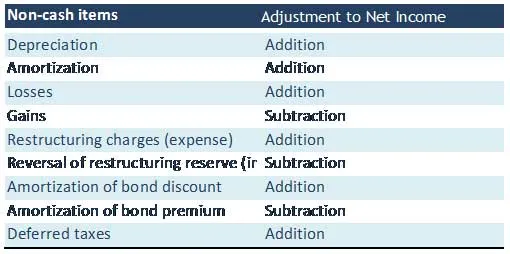

Spese non in contanti

- Gli oneri non in contanti sono elementi che incidono sull'utile netto ma non comportano il pagamento in contanti.

- Alcuni degli articoli non in contanti comuni sono elencati di seguito

(per una migliore visualizzazione fare clic sull'immagine o fare clic con il tasto destro e aprire in un'altra scheda)

Interessi al netto delle imposte

- Poiché gli interessi sono deducibili dalle tasse, gli interessi al netto delle imposte vengono aggiunti al reddito netto

- Il costo degli interessi è un flusso di cassa verso uno degli stakeholder dell'azienda (detentori del debito) e, pertanto, fa parte del FCFF

Spese in conto capitale

- L'investimento in immobilizzazioni è il deflusso di cassa necessario affinché l'azienda mantenga e cresca le sue operazioni

- È possibile che una società acquisisca attività senza spendere contanti utilizzando azioni o debito

- Un analista dovrebbe rivedere le note a piè di pagina, poiché queste acquisizioni di attività potrebbero non aver utilizzato liquidità in passato, ma potrebbero influire sulla previsione del futuro flusso di cassa libero verso l'impresa (FCFF)

Variazione del capitale circolante

- Le variazioni del capitale circolante che incidono sul Free Cash Flow to Firm (FCFF) sono voci quali rimanenze, crediti e debiti. Questa definizione di capitale circolante esclude disponibilità liquide e mezzi equivalenti e debito a breve termine (note da pagare e parte corrente del debito a lungo termine pagabile).

- Non includere le attività e le passività correnti non operative, ad esempio i dividendi pagabili, ecc

Esempio di base di FCFF (Free Cash Flow to Firm)

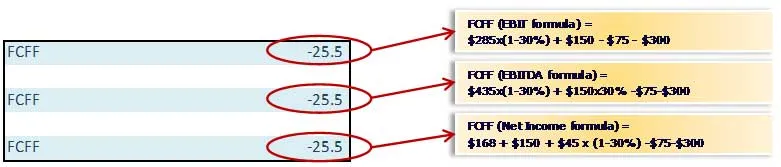

Calcolare il FCFF per il 2008 nell'esempio seguente?

soluzioni

Nota: il flusso di cassa gratuito verso l'impresa (FCFF) che utilizza tutte e tre le formule arriva allo stesso numero

Articoli consigliati

Ecco alcuni articoli che ti aiuteranno a ottenere maggiori dettagli sul flusso di cassa per la tua attività, quindi passa attraverso il link.

- Tipi di riepilogo DCF Excel

- Domande e risposte sul colloquio di Business Intelligence | Il più utile

- 9 modi utili di requisiti di finanziamento per l'avvio di attività

- 15 errori di avvio più comuni da evitare