Introduzione al bilancio di prova non rettificato

Un bilancio di verifica non rettificato è un elenco di tutti i saldi di contabilità generale senza effettuare registrazioni di rettifica. Viene utilizzato come principiante per effettuare registrazioni di rettifiche e analizzare i rendiconti finanziari. Aiuta a confermare che tutti i debiti sono uguali ai crediti e anche a identificare eventuali errori. Tutte le rettifiche relative ai ratei e risconti vengono effettuate per ottenere un saldo di verifica adeguato.

Formato del bilancio di prova

Esistono tre colonne nel bilancio di prova non rettificato: il primo è il nome del conto, il secondo è il debito e il terzo è il credito. I conti sono elencati generalmente in ordine di bilancio e conto profitti e perdite, vale a dire che le attività e le passività sono precedute da entrate e spese. Le attività e le spese sono rilevate sul lato debito e allo stesso modo le passività e le entrate sul lato credito.

I passaggi per preparare un bilancio di prova non rettificato

- I saldi da tutti i conti leger vengono presi e il formato del bilancio di prova deve essere preparato.

- Elenca i conti e scrivi i saldi nelle rispettive colonne di debito e credito.

- Calcola il saldo totale tra debito e credito

- Se il totale di entrambe le parti è lo stesso, il bilancio di prova è matematicamente corretto. Nel caso in cui non si rispetti lo stesso, cercare errori e motivi e correggere lo stesso.

Esempio di bilancio di verifica non rettificato

Esempio di bilancio di prova non rettificato sono i seguenti:

Esempio 1

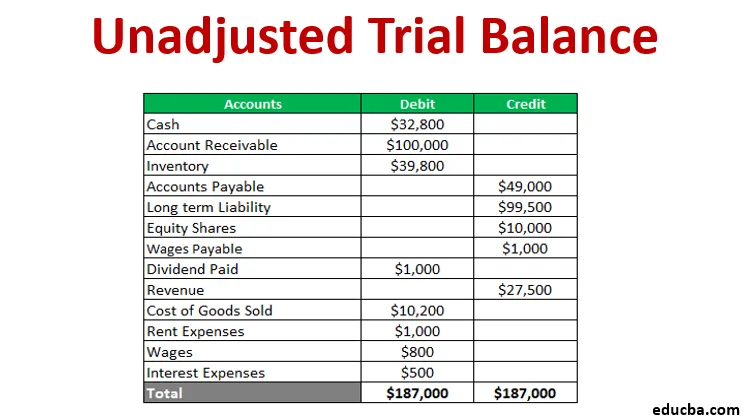

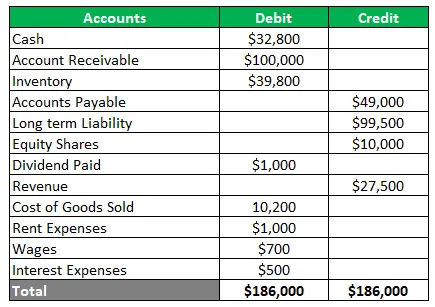

Una società che commercia in metalli vuole preparare il bilancio di verifica dai saldi di contabilità di seguito: contanti $ 32.800, crediti $ 100.000, inventario $ 39.800, conti da pagare $ 49.000, passività a lungo termine $ 99.500, azioni azionarie $ 10.000, dividendo pagato $ 1.000, entrate $ 27.500, costo delle merci vendute $ 10.200, spese di affitto $ 1.000, salari $ 700 e spese per interessi $ 500. Inoltre, i salari di un mese pari a $ 100 non sono previsti nel conto contabile. Preparare un bilancio di prova prima e dopo la regolazione.

Soluzione Il saldo di prova non rettificato è come

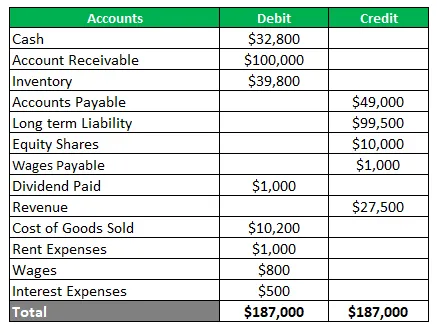

Ora la voce di rettifica per un salario di maturazione di un mese sarebbe passata. Ciò aumenterà le spese salariali e creerà una nuova responsabilità dei salari pagabili. Il saldo di prova adeguato sarà il

Usi del bilancio di prova

Il trail trail ha numerosi usi a seconda delle esigenze dell'utente finale. Pochi di questi sono illustrati di seguito:

- Fornisce una base per apportare modifiche

- Aiuta in un audit fornendo una pista di controllo

- Definisce la credibilità delle transazioni

- È anche un aiuto alla direzione per avere il controllo sulle transazioni commerciali

vantaggi

I vantaggi della preparazione di un bilancio di prova non rettificato sono indicati di seguito-

- Assicura che i debiti siano uguali ai crediti

- Aiuta a identificare gli errori di giornalismo o pubblicazione

- Aiuta a trovare errori nella contabilità generale

- Fornisce una base per la preparazione dei rendiconti finanziari

- Fornisce un riepilogo dei saldi in un unico posto

- Aiuta anche a verificare l'accuratezza matematica dei conti

svantaggi

Ci sono anche alcune limitazioni al bilancio di prova non rettificato, che sono enunciati di seguito-

- Non autentica che tutte le transazioni siano registrate nei libri

- Ci sono ancora possibilità di errori anche se le colonne del bilancio di verifica corrispondono

- Non è possibile trovare alcuna voce mancante dal journal o dal libro mastro

- Non è possibile accertare errori nel passaggio della voce originale

- Vi sono possibilità di compensazione degli errori

- Non è possibile accertare un errore di commissione o omissione

- Non convalida l'errore di principio

- Impossibile trovare l'errore di immissione di inversione

Conclusione

- Un bilancio di prova non rettificato è fondamentale per la redazione di bilanci e aiuta a identificare gli errori in modo da poter adottare misure correttive.

- È un foglio di lavoro con saldi contabili con colonne di credito e debito per verificare l'accuratezza matematica.

- Assicura che non ci siano errori matematici ma che ci possa essere un errore contabile

Articoli consigliati

Questa è una guida al bilancio di prova non rettificato. Qui discutiamo del Formante, Usi, esempio, vantaggi e svantaggi dell'equilibrio di prova. Puoi anche consultare i nostri altri articoli suggeriti per saperne di più -

- Esempi di rendicontazione finanziaria

- Rapporto di riserva di cassa

- Esempio di elasticità della domanda

- Esempio di dichiarazione degli utili non distribuiti

- Tipi ed esempi di un diario speciale

- Guida completa alla domanda Formula di elasticità