Differenza tra FCFF vs FCFE

FCFF è il flusso di cassa disponibile per la distribuzione discrezionale a tutti gli investitori di una società, sia azionari che debitori, dopo aver pagato le spese operative in contanti e le spese in conto capitale. Poiché i pagamenti di interessi o gli effetti leva non sono presi in considerazione nel calcolo di FCFF, questa misura è anche definita come flusso di cassa senza leva. FCFE è il flusso di cassa discrezionale disponibile solo per i possessori di azioni di una società. Questo è il flusso di cassa residuo rimasto dopo aver soddisfatto tutti gli obblighi finanziari e i requisiti patrimoniali. Pertanto, durante il calcolo di FCFE vengono presi in considerazione pagamenti di interessi o rimborsi di debiti.

Studiamo molto di più su FCFF vs FCFE in dettaglio:

Tradizionalmente, durante l'analisi delle azioni, gli investitori si sono concentrati su parametri quali EBITDA, reddito netto. Sebbene queste metriche siano significative per le comp di trading, una misura più accurata delle prestazioni dell'azienda è il flusso di cassa libero (FCF) utilizzato nel metodo del flusso di cassa attualizzato (DCF). FCF varia da metriche quali EBITDA operativo, EBIT o reddito netto poiché il primo esclude le spese non in contanti e sottrae le spese in conto capitale necessarie per il sostentamento. FCF ha inoltre acquisito rilevanza rispetto al modello di valutazione dello sconto sui dividendi, in particolare nel caso di società che pagano senza dividendi.

FCFF

Il flusso di cassa libero si riferisce al denaro disponibile per gli investitori dopo aver pagato le spese operative e di investimento. I due tipi di misure di flusso di cassa gratuite utilizzate nella valutazione sono il flusso di cassa gratuito verso l'impresa (FCFF) e il flusso di cassa libero verso l'equità (FCFE).

Di solito, quando parliamo di flusso di cassa libero ci riferiamo a FCFF. FCFF viene di solito calcolato rettificando l'EBIT operativo per le spese non in contanti e gli investimenti in capitale fisso e circolante.

FCFF = EBIT operativo- Imposte + Ammortamento (spese non in contanti) - Spese in conto capitale fisse-Aumento del capitale circolante netto

Metodi alternativi di calcolo sono:

FCFF = Flusso di cassa da operazioni (da rendiconto finanziario) + interessi passivi adeguati per le imposte - spese in conto capitale

FCFE

FCFF = Utile netto + Interessi passivi adeguati per l'imposta + Oneri non monetari - Investimenti fissi-Aumento del capitale circolante netto

Quando facciamo DCF utilizzando FCFF, arriviamo al valore aziendale attualizzando i flussi di cassa con il costo medio ponderato del capitale (WACC). Qui i costi di tutte le fonti di capitale sono rilevati nel tasso di sconto poiché FCFF prende in considerazione l'intera struttura del capitale della società.

Poiché questo flusso di cassa include l'impatto della leva finanziaria, viene anche definito flusso di cassa con leva. Pertanto, se l'impresa ha un capitale proprio come unica fonte di capitale, i suoi FCFF e FCFE sono uguali.

FCFE è di solito calcolato rettificando l'EBIT operativo post imposte per spese non in contanti, interessi passivi, investimenti in capitale e rimborsi del debito netto.

FCFE = EBIT operativo- Interessi- Imposte + Ammortamento (costo non in contanti) - Spese in conto capitale fisse-Aumento del rimborso del debito netto in conto capitale

Dove rimborso del debito netto = rimborso del debito principale - nuova emissione di debito

Metodi alternativi di calcolo sono

FCFE = Flusso di cassa da operazioni - spese in conto capitale - Rimborsi netti del debito

Quando facciamo DCF usando FCFF, arriviamo al valore del capitale netto scontando i flussi di cassa con il costo del capitale proprio. Qui, solo il costo del capitale è considerato un tasso di sconto poiché FCFE è l'importo lasciato solo ai soci azionari.

Infografica FCFF vs FCFE

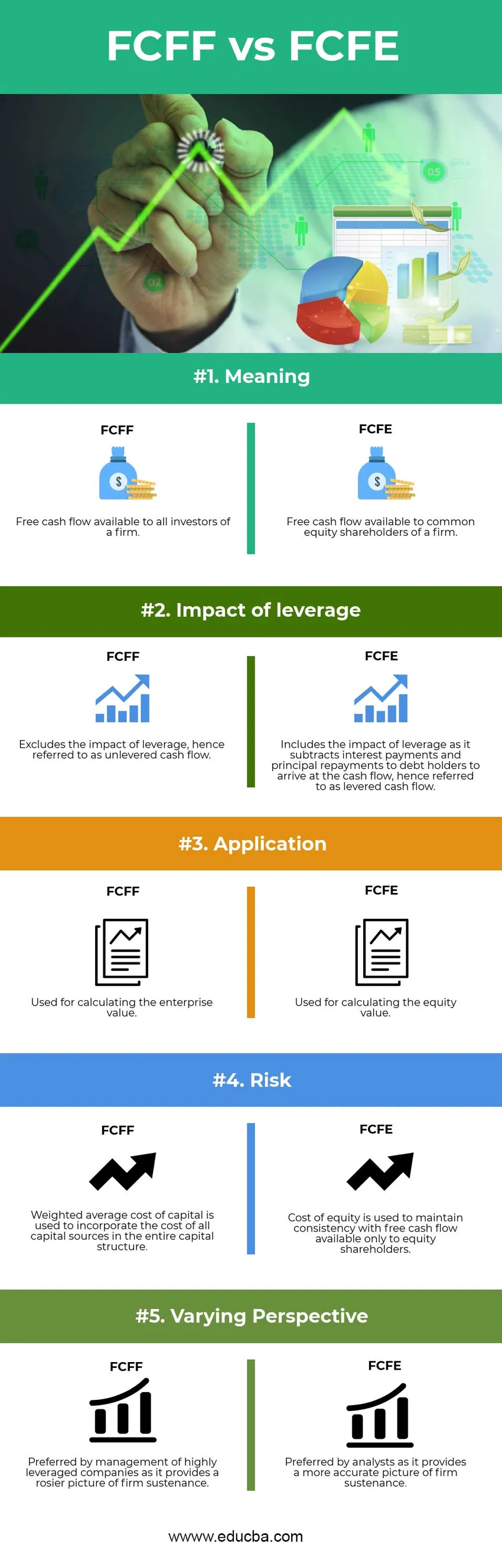

Di seguito è la principale differenza 5 tra FCFF e FCFE

Differenze chiave tra FCFF e FCFE

Sia FCFF che FCFE sono scelte popolari sul mercato; parliamo di alcune delle principali differenze tra FCFF e FCFE:

- FCFF è l'importo residuo per tutti gli investitori dell'azienda, sia obbligazionisti che azionisti mentre FCFE è l'importo residuo lasciato per i possessori di azioni ordinarie dell'azienda

- FCFF esclude l'impatto della leva finanziaria poiché non prende in considerazione gli obblighi finanziari quando arriva al flusso di cassa residuo e quindi viene anche definito flusso di cassa senza leva. FCFE include l'impatto della leva finanziaria sottraendo le obbligazioni finanziarie nette, quindi viene chiamato flusso di cassa con leva

- FCFF viene utilizzato nella valutazione DCF per calcolare il valore aziendale o il valore intrinseco totale dell'impresa. FCFE viene utilizzato nella valutazione DCF per calcolare il valore azionario o il valore intrinseco dell'impresa disponibile per gli azionisti azionari comuni

- Durante la valutazione DCF, FCFF è abbinato a un costo medio ponderato del capitale per mantenere la coerenza nell'incorporazione di tutti i fornitori di capitale per la valutazione aziendale. Al contrario, FCFE è abbinato al costo del capitale proprio per mantenere la coerenza nell'incorporare il credito dei soli azionisti comuni

Confronto diretto tra FCFF e FCFE

Di seguito i confronti più importanti tra FCFF e FCFE sono i seguenti:

| Il confronto di base tra FCFF e FCFE |

FCFF |

FCFE |

| Senso | Flusso di cassa gratuito disponibile per tutti gli investitori di un'azienda | Flusso di cassa libero disponibile per gli azionisti di azioni ordinarie di un'impresa |

| Impatto della leva finanziaria | Esclude l'impatto della leva finanziaria, quindi denominato flusso di cassa senza leva | Include l'impatto della leva finanziaria in quanto sottrae i pagamenti di interessi e i rimborsi principali ai detentori del debito per arrivare al flusso di cassa, quindi denominato flusso di cassa con leva |

| Applicazione | Utilizzato per il calcolo del valore aziendale | Utilizzato per il calcolo del valore azionario |

| Il tasso di sconto utilizzato durante la valutazione DCF | Il costo medio ponderato del capitale viene utilizzato per incorporare il costo di tutte le fonti di capitale nell'intera struttura del capitale | Il costo del patrimonio netto viene utilizzato per mantenere la coerenza con il flusso di cassa libero disponibile solo per gli azionisti azionari |

| Prospettiva variabile | Preferita dalla direzione di aziende altamente indebitate in quanto fornisce un quadro più roseo di sostentamento stabile | Preferito dagli analisti in quanto fornisce un quadro più accurato del solido sostentamento |

Conclusione - FCFF vs FCFE

In questo articolo FCFF vs FCFE, abbiamo visto che FCFF è il flusso di cassa gratuito generato dall'azienda dalle sue operazioni dopo aver preso cura di tutte le spese in conto capitale necessarie per il sostentamento dell'impresa con il flusso di cassa disponibile per tutti i fornitori di capitale, sia debito e equità. Questa metrica esclude implicitamente qualsiasi impatto della leva finanziaria dell'impresa poiché non considera le obbligazioni finanziarie di interesse e i principali rimborsi per il calcolo del flusso di cassa. Quindi, è anche indicato come flusso di cassa senza leva.

FCFE è il flusso di cassa gratuito disponibile solo per gli azionisti comuni di una società e include l'impatto della leva finanziaria attraverso la sottrazione di obbligazioni finanziarie dal flusso di cassa. Pertanto, viene anche definito flusso di cassa con leva. Pertanto, FCFE può anche essere calcolato sottraendo gli interessi passivi adeguati dalle tasse e i rimborsi del debito netto da FCFF.

La direzione di società con leva finanziaria preferirebbe utilizzare FCFF per presentare le proprie operazioni. È necessario verificare che la società non risenta di un flusso di cassa libero con leva negativa a causa degli elevati obblighi finanziari che potrebbero rendere la società insostenibile a lungo termine.

Articoli consigliati

Questa è stata una guida alla differenza principale tra FCFF e FCFE. Qui discutiamo anche le differenze chiave tra FCFF e FCFE con infografica e tabella comparativa. Puoi anche dare un'occhiata ai seguenti articoli per saperne di più

- Azione ordinaria vs azione privilegiata

- Budget vs previsione | Confronto

- Errori nel flusso di cassa scontato

- Differenze tra azioni e opzioni

- Flusso di cassa gratuito per l'impresa per il tuo business

- Stock vs Azioni: quali sono le differenze

- Flusso di cassa dal rapporto delle operazioni | Definizione | Esempi