Differenza tra equità e attività

Il patrimonio netto della Società o del Business è denaro che viene investito dal proprietario della società. Si può dire che il capitale proprio è il capitale degli affari. Dovremmo sapere chi sono i proprietari dei moduli aziendali. Per gli azionisti della società sono il proprietario, per la società di partenariato, i partner sono un proprietario, per la proprietà individuale è un proprietario. Tutto il denaro investito dal proprietario si chiama Equity of Business. Il significato delle risorse secondo il dizionario è "una cosa utile e preziosa". Le attività sono beni che vengono acquistati o generati dalla Società e che offrono vantaggi economici all'azienda. Le attività si riflettono sul lato destro del bilancio. Le attività possono essere classificate come immobilizzazioni e attività correnti secondo la Durata delle attività. Le attività sono inoltre classificate in base alla loro esistenza fisica che è Attività materiali e Attività immateriali. I beni immobili sono quei tipi di beni che vengono utilizzati dall'azienda a lungo termine. Ad esempio Terreni e fabbricati, impianti e macchinari, veicoli, attrezzature per ufficio ecc. Le attività correnti sono quelle attività la cui vita è inferiore a un anno

Equità

In forma di equazione, l'equità può essere rappresentata come

Patrimonio netto = Attività - Passività

L'interpretazione dell'equazione di cui sopra è "Attività che vengono create dalla società dopo aver saldato tutti i debiti". Possiamo anche affermare che il patrimonio netto delle attività nette della società o è anche chiamato patrimonio netto della società. Il patrimonio netto dell'azionista positivo è un buon segno delle condizioni finanziarie della società, il che significa che la società dispone di un ammontare sufficiente di attività per pagare tutte le sue debite, ovvero le passività. Nella stessa linea, riflette il patrimonio netto negativo, la Società non dispone di un ammontare sufficiente di attività per il pagamento del dovuto. Ciò ha un impatto negativo sulla Società. L'utilizzo dell'equity avviene principalmente per due scopi:

- Creazione di beni o

- Pagamento delle passività

L'equità è una fonte di fondi per l'azienda. Quindi si riflette sempre come il lato Responsabilità del bilancio.

Significato dei beni:

Esempio di attività correnti sono i crediti, i prestiti a breve termine e gli anticipi, le spese prepagate, i contanti e il saldo bancario ecc. Le attività materiali sono quelle attività che hanno esistenza fisica come impianti e macchinari. Le attività immateriali sono quelle che non possono essere viste o quelle che sono invisibili come Avviamento, marchio, brevetto, ecc. Le attività sono Applicazione di fondi di attività. Quindi, ha un saldo di debito.

Equity vs asset Infographics

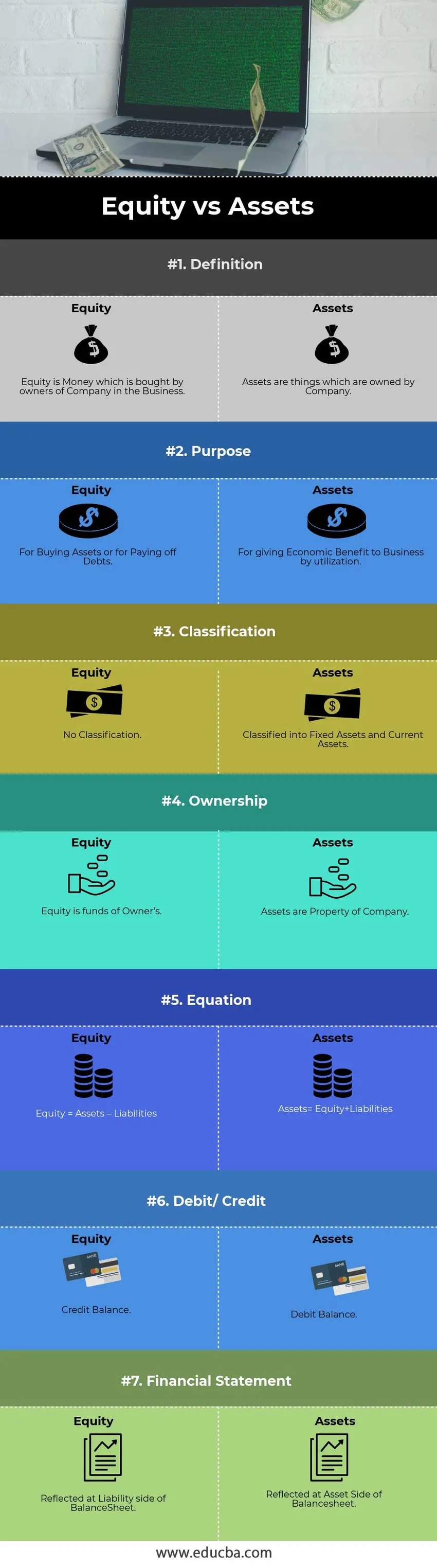

Di seguito è la differenza 7 principale tra Equity vs Asset:

Differenze chiave tra equità e attività

discutiamo alcune delle differenze significative tra Equity vs Asset:

- L'equità è denaro che viene acquistato dai proprietari della società per la gestione dell'azienda, mentre i beni sono cose che vengono acquistate dalla società e che hanno un valore ad essa collegato.

- L'equità è sempre rappresentata come patrimonio netto della Società, mentre le attività della Società sono beni o proprietà di valore.

- L'equità comporta sempre un saldo del credito, il che significa che la società ha l'obbligo di rimborsare, mentre le attività hanno sempre un saldo di debito, il che significa che le cose di valore sono di proprietà della Società.

- Il patrimonio netto è la fonte di fondi mentre le attività sono l'applicazione di quel fondo.

- Non esiste una classificazione del patrimonio netto mentre le attività sono classificate in immobilizzazioni, attività correnti o attività materiali e immateriali

- Si riflette sul lato sinistro del bilancio e le attività sono riflesse sul lato destro del bilancio.

Di seguito è riportato il bilancio della società, ecco come sono rappresentati sia il patrimonio netto che le attività:

|

Bilancio |

|||

| passivo | Quantità | Risorse | Quantità |

| Patrimonio netto | Attività correnti | ||

| Equità | $ 1.00.000 | denaro contante | $ 50.000 |

| riserve | $ 20.000 | Contanti piccoli | $ 500 |

| Passività correnti / a breve termine | Inventario | $ 10.000 | |

| È possibile pagare per questi account | $ 6.000 | Spese prepagate | $ 100 |

| Interessi da pagare | $ 200 | Immobilizzazioni | |

| Salari maturati | $ 300 | proprietà in affitto | $ 0 |

| Imposta sul reddito | $ 500 | Proprietà e terreni | $ 20.000 |

| Debiti a lungo termine | Mobili e articoli da regalo | $ 50.000 | |

| prestiti | $ 7.600 | veicoli | $ 4.000 |

| Totale passività | $ 1, 34, 600 | Totale attivo | $ 1, 34, 600 |

Confronto testa a testa tra equità e attività

Diamo un'occhiata ai primi 7 confronti tra Equity vs Asset

| La base del confronto tra equità e attività |

Equità |

Risorse |

| Senso | L'equità è denaro che viene acquistato dai proprietari della società nel settore | Le attività sono cose di proprietà dell'azienda |

| Scopo | Per l'acquisto di attività o per pagare i debiti | Perdonare beneficio economico alle imprese mediante l'utilizzo |

| Classificazione | Nessuna classificazione | Classificato in immobilizzazioni e attività correnti |

| Proprietà | Le azioni sono fondi del proprietario | Le attività sono di proprietà dell'azienda |

| Equazione | Patrimonio netto = Attività - Passività | Attività = Patrimonio netto + Passività |

| Debito credito | Saldo del credito | Saldo del debito |

| Rendiconto finanziario | Riflesso sul lato Responsabilità di BalanceSheet | Riflesso sul lato attivo del bilancio |

Conclusione - Equity vs Asset

Equità vs attività sono termini diversi ma entrambi sono correlati. Possiamo dire che uno è la fonte di fondi e l'altro è l'applicazione o l'utilizzo del fondo. Uno è responsabilità e l'altro è patrimonio.

Articoli consigliati

Questa è stata una guida alla differenza principale tra Equity vs Asset. Qui discutiamo anche le differenze chiave Equity vs Asset con infografica e tabella comparativa. Puoi anche dare un'occhiata ai seguenti articoli per saperne di più-

- Gestione patrimoniale vs Gestione patrimoniale

- Principali differenze tra attività e passività

- Confronto tra debito e patrimonio netto

- Private equity vs Venture capital