Formula di calcolo dell'assorbimento (sommario)

- Formula di calcolo dell'assorbimento

- Esempi di formula di determinazione dei costi di assorbimento (con modello di Excel)

Formula di calcolo dell'assorbimento

Nella contabilità di gestione, i costi di assorbimento sono uno strumento che viene utilizzato per coprire tutti i costi collegati alla produzione di qualsiasi prodotto. Quindi, in sostanza, il calcolo dei costi di assorbimento è uno strumento di determinazione dei costi utilizzato per valutare l'inventario. Viene anche definito costo completo perché copre tutti i costi diretti legati alla produzione, compresi i costi delle materie prime, il costo della manodopera e le spese generali fisse o variabili.

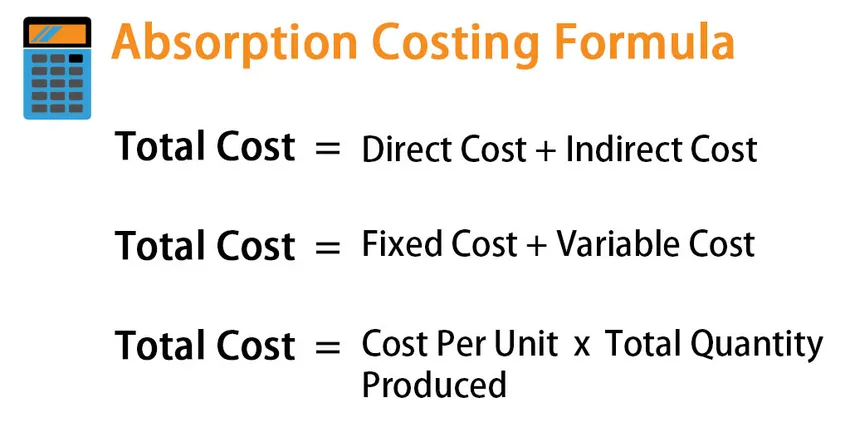

Prima di approfondire la formula del calcolo dei costi di assorbimento, vediamo cosa comprende tutti i costi di assorbimento. Sappiamo che esistono diversi modi per trovare il costo totale. Per esempio:

Total cost = Direct Cost + Indirect Cost

O

Total cost = Fixed Cost + Variable Cost

O

Total cost = Cost Per Unit * Total Quantity Produced.

Nel calcolo dei costi di assorbimento, ci sono i seguenti componenti di costo:

- Costo del materiale diretto

- Manodopera diretta

- Spese generali variabili

- Spese generali fisse

Quindi la formula per il costo totale nel calcolo dei costi di assorbimento è data da:

- Costo totale = Costo diretto totale + Costo totale

- Costo diretto totale = Costo materiale diretto + Lavoro diretto

- Totale costi generali = Spese generali variabili + Spese generali fisse

Esempi di formula di determinazione dei costi di assorbimento (con modello di Excel)

Facciamo un esempio per comprendere meglio il calcolo dei costi di assorbimento.

È possibile scaricare questo modello di Excel Formula di calcolo costi di assorbimento qui - Modello di Excel formula di calcolo costi di assorbimentoFormula di calcolo dell'assorbimento - Esempio n. 1

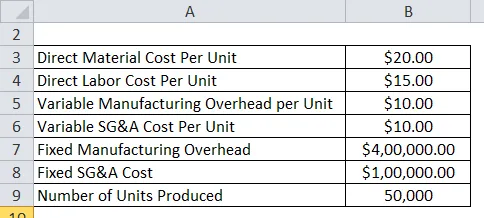

Supponiamo che una società X abbia prodotto 50.000 e venduto 40.000 unità quest'anno e abbia riportato i seguenti costi:

Per i costi di assorbimento, abbiamo solo bisogno di costo del materiale, costo del lavoro e spese generali. Le SGAV non fanno parte dei costi di assorbimento

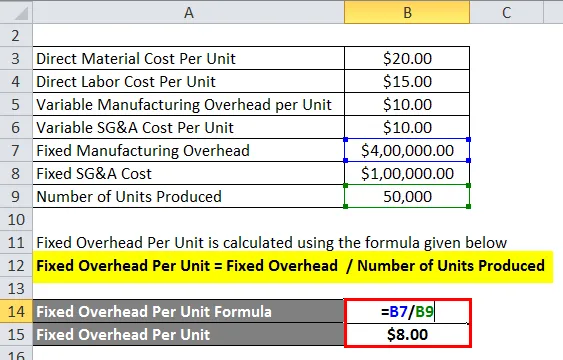

L'overhead fisso per unità viene calcolato utilizzando la formula indicata di seguito

Spese generali fisse per unità = Spese generali fisse / Numero di unità prodotte

- Spese generali fisse per unità = $ 400.000 / 50.000

- Spese generali fisse per unità = $ 8 per unità

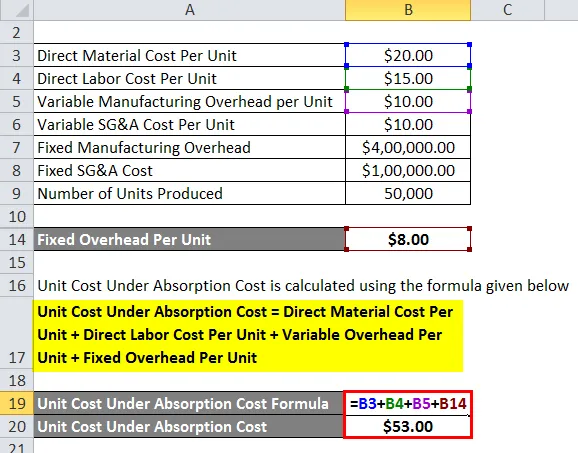

Il costo unitario sotto costo di assorbimento viene calcolato utilizzando la formula indicata di seguito

Costo unitario sotto costo assorbimento = Costo materiale diretto per unità + Costo manodopera diretta per unità + Spese generali variabili per unità + Spese generali fisse per unità

- Costo unitario sotto costo di assorbimento = $ 20 + $ 15 + $ 10 + $ 8

- Costo unitario sotto costo di assorbimento = $ 53

Formula di calcolo dell'assorbimento - Esempio n. 2

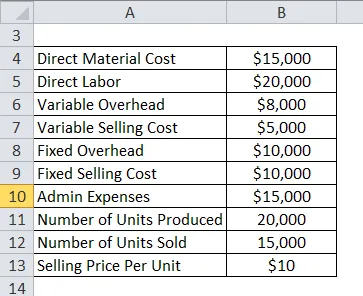

Ora vediamo un altro esempio dettagliato per vedere l'applicabilità dei costi di assorbimento. Supponiamo che una società ABC abbia riportato i seguenti elementi di costi e vendite per l'anno scorso:

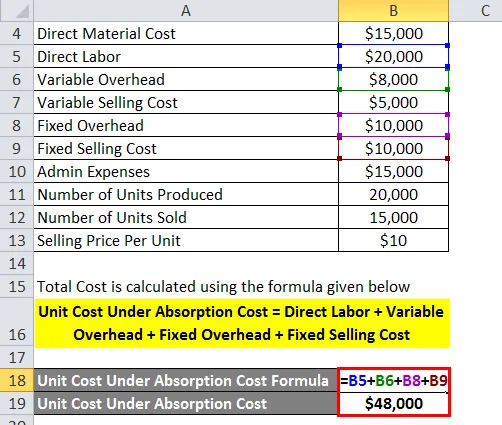

Il costo totale viene calcolato utilizzando la formula indicata di seguito

Costo unitario sotto costo di assorbimento = Lavoro diretto + Spese generali variabili + Spese generali fisse + Costo di vendita fisso

- Costo unitario sotto costo di assorbimento = $ 20000 + $ 8000 + $ 10000 + $ 10000

- Costo unitario sotto costo di assorbimento = $ 48000

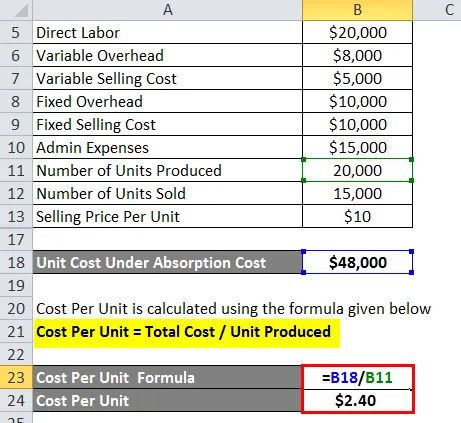

Il costo per unità viene calcolato utilizzando la formula indicata di seguito

Costo per unità = Costo totale / Unità prodotta

- Costo per unità = $ 48000/20000

- Costo per unità = $ 2, 40

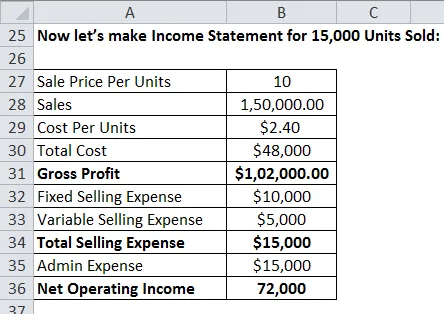

Ora facciamo Conto economico per 15.000 unità vendute:

Spiegazione

Il calcolo dei costi di assorbimento è uno strumento molto importante nella contabilità di gestione per determinare il costo. Ma ci sono alcune limitazioni associate a questo metodo.

- Poiché i costi di assorbimento distribuiscono le spese generali fisse al costo totale di produzione, ciò non aiuta la gestione nel processo decisionale e il costo variabile è più efficace in quel caso.

- Dal momento che non tutti i costi vengono sottratti dai ricavi mentre si calcola il profitto, i costi di assorbimento possono distorcere i profitti e possono mostrare profitti più elevati di quelli effettivi.

- Inoltre, poiché qui viene utilizzato solo un overhead fisso, viene distribuito solo sul numero di unità vendute. Le unità non vendute, le spese generali fisse non saranno assegnate a queste unità. Quindi le aziende possono generare profitti extra producendo più prodotti che non vendono.

Rilevanza e usi della formula di valutazione dell'assorbimento

I costi di assorbimento hanno vari vantaggi ad esso associati. Il vantaggio principale è che è conforme a GAAP. GAAP è Principi contabili generalmente accettati che le aziende hanno utilizzato durante la segnalazione dei loro bilanci. Poiché i costi di assorbimento sono conformi a GAAP, molte aziende utilizzano questo metodo di determinazione dei costi per la rendicontazione dei bilanci. Inoltre, come abbiamo visto negli esempi precedenti, nel metodo dei costi di assorbimento vengono presi in considerazione tutti i costi di produzione come costi di esercizio fissi, affitto, costi di servizio, ecc. E anche tutti i costi diretti associati alla produzione. Quindi, in breve, sebbene abbia alcune limitazioni ad esso associate, è un importante strumento di determinazione dei costi che viene utilizzato nel settore da molte aziende.

Articoli consigliati

Questa è stata una guida alla Formula di calcolo dell'assorbimento. Qui discutiamo come calcolare i costi di assorbimento insieme ad esempi pratici. Forniamo anche un modello scaricabile di Excel. Puoi anche consultare i seguenti articoli per saperne di più -

- Rapporto di rotazione del capitale circolante

- Come calcolare la cedola?

- Calcolo del salario utilizzando la formula

- Formula per l'interesse composto giornaliero