Formula rapporto debito / attivo (sommario)

- Formula rapporto debito / attivo

- Esempi di formula rapporto debito / attivo (con modello Excel)

- Calcolatore formula rapporto debito / attività

Formula rapporto debito / attivo

Il termine rapporto debito / attività viene utilizzato per analizzare quale parte di attività è finanziata dal capitale di debito.

Un'azienda può utilizzare principalmente due fonti di capitale per supportare la propria attività: equità e debito. Le aziende impiegano capitale per acquistare attività (correnti o non correnti) o per finanziare le proprie spese operative.

(Esistono diverse scuole di pensiero riguardo a quali responsabilità includere nel termine debito

durante il calcolo del rapporto debito / attivo.

Alcuni gruppi di analisti sostengono di considerare tutti i tipi di passività da includere nel debito diverso da

capitale dell'azionista comune mentre l'altro gruppo è il proponente di considerare solo gli interessi

sopportare le passività come debito.

L'articolo considererebbe solo le passività fruttifere come debiti per spiegare il rapporto debito / attività.)

La formula per rapporto debito / attività è -

Debt to Asset Ratio = Total Debts / Total Assets

- Debiti totali: include debiti a breve e lungo termine fruttiferi di interessi

- Totale attività: include attività correnti e attività non correnti

Fase 1: - È possibile trovare debiti a breve termine fruttiferi di interessi nella sezione passività correnti nella sezione Responsabilità dello stato patrimoniale e debito a lungo termine nella sezione passività non correnti nella parte Responsabilità dello stato patrimoniale

Passaggio 2: - È possibile trovare il totale delle attività correnti e non correnti dalla sezione delle attività correnti e non correnti del lato delle attività del bilancio rispettivamente

Passaggio 3: - Una volta eseguiti i passaggi precedenti per arrivare al rapporto debito / attivo, è necessario dividere il debito totale con il totale attivo.

Esempi di formula rapporto debito / attivo (con modello Excel)

Facciamo un esempio per comprendere meglio il calcolo della formula del rapporto debito / attivi.

Puoi scaricare questo modello Excel formula rapporto debito / attività qui - Modello Excel formula rapporto debito / attivitàEsempio 1

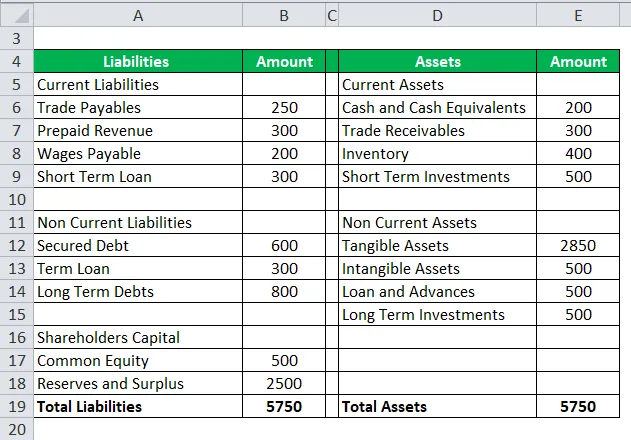

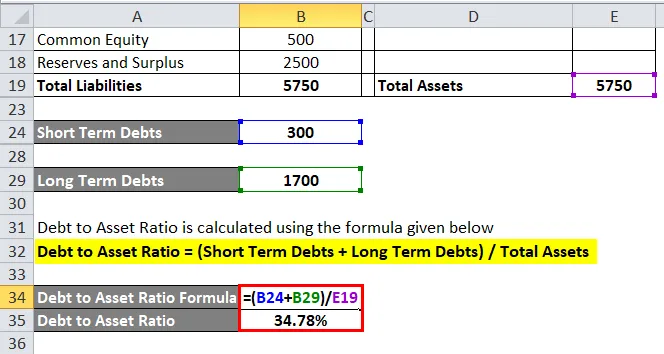

Consideriamo un esempio per calcolare il rapporto debito / patrimonio, supponiamo che la società ABC sia una società FMCG. Alla fine dell'esercizio finanziario, il bilancio di ABC appare così.

Soluzione:

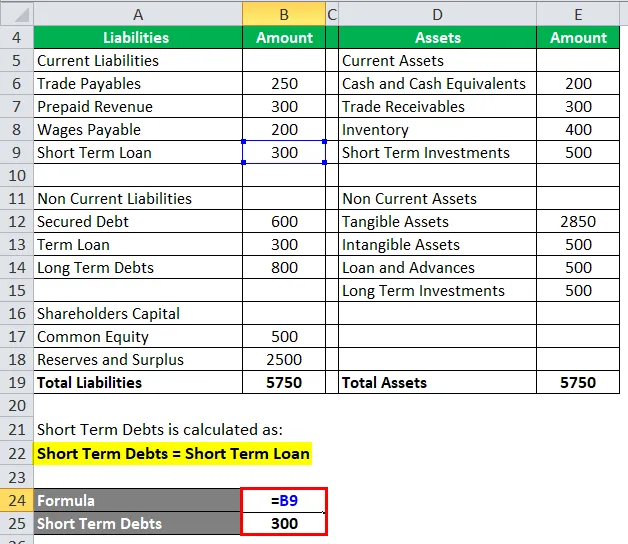

I debiti a breve termine sono calcolati come:

Debiti a breve termine = prestito a breve termine

Debiti a breve termine = 300

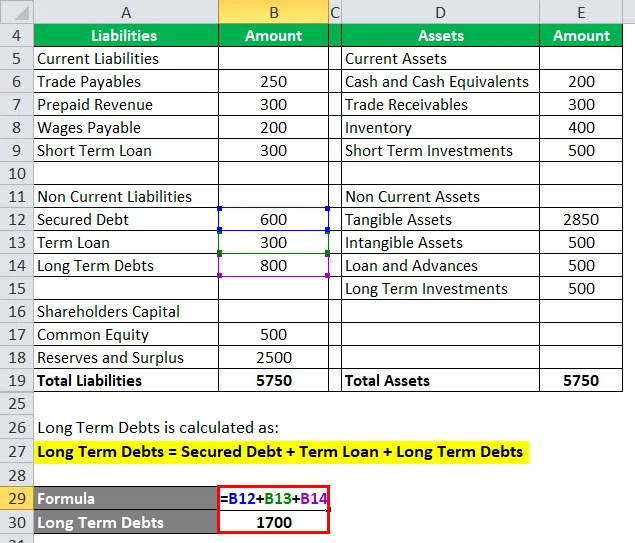

I debiti a lungo termine sono calcolati come:

Debiti a lungo termine = debito garantito + prestito a lungo termine + debiti a lungo termine

- Debiti a lungo termine = 600 + 300 + 800

- Debiti a lungo termine = 1700

Il rapporto debito / attivo è calcolato utilizzando la formula indicata di seguito

Rapporto debito / attivo = (debiti a breve termine + debiti a lungo termine) / totale attivo

- Rapporto debito / attivi = (300 + 1700) / 5750

- Rapporto debito / attivi = 2000/5750

- Rapporto debito / attivi = 34, 78%

Esempio n. 2

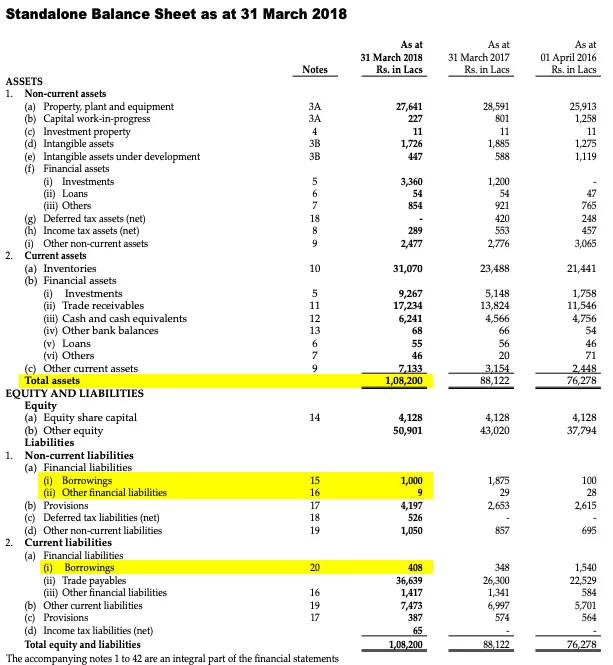

Facciamo un altro esempio, questa volta prendiamo le finanze delle industrie IFB. Uno stock quotato in borsa in NSE e BSE. La società IFB Industries Ltd è impegnata nella produzione e vendita di beni di consumo durevoli come lavatrice e forni a microonde.

Questo è il bilancio di IFB Industries Ltd per il periodo FY18 (i dati sono in INR Lacs)

Soluzione:

Le attività totali possono essere individuate dal lato delle attività del bilancio

Totale attività = 1, 08.200 per il periodo che termina il 31 marzo 2018

Il debito totale è calcolato come:

- Debiti totali = Debiti finanziari (15) + Altre passività finanziarie (16) + Debiti finanziari (20)

- Debiti totali = 1000 + 9+ 408

- Debiti totali = 1417

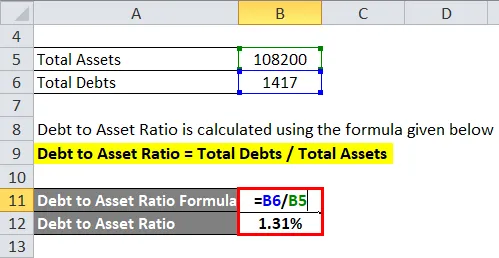

Il rapporto debito / attivo è calcolato utilizzando la formula indicata di seguito

Rapporto debito / attivo = Totale debiti / Totale attivo

- Rapporto debito / attivo = 1417 / 1, 08.200

- Rapporto debito / attivi = 1, 31%

Esempio n. 3

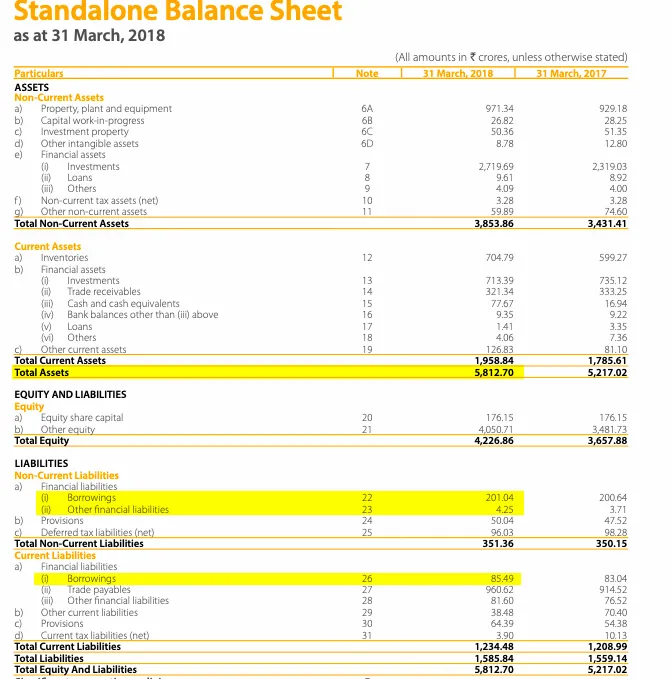

Consideriamo un altro esempio, la società nell'esempio è Dabur India Ltd. La società è in verticale FMCG

Questo è il bilancio di Dabur India Ltd per il periodo FY18 (le cifre sono espresse in cifre INR)

Soluzione:

Le attività totali possono essere individuate dal lato delle attività del bilancio

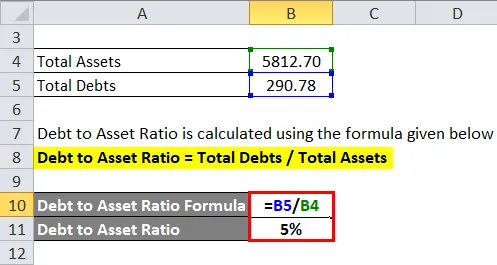

Totale attività = 5812, 70 per il periodo che termina il 31 marzo 2018

Il debito totale è calcolato come:

- Debiti totali = Debiti finanziari (22) + Altre passività finanziarie (23) + Debiti finanziari (26)

- Debiti totali = 201, 04 + 4, 25 + 85, 49

- Debiti totali = 290, 78

Il rapporto debito / attivo è calcolato utilizzando la formula indicata di seguito

Rapporto debito / attivo = Totale debiti / Totale attivo

- Rapporto debito / attività = 290, 78 / 5812, 70

- Rapporto debito / attivo = 5%

Rilevanza e usi

Affinché un'azienda funzioni e cresca, deve realizzare entrate e spese in conto capitale. Per questo, le imprese possono prendere il capitale sotto forma di capitale proprio o debito. Ogni fonte di capitale presenta vantaggi e svantaggi.

Il debito è relativamente meno costoso rispetto al capitale proprio per l'azienda. Ma gli affari non possono essere completamente indebitati. Quindi le imprese devono mescolare la propria struttura patrimoniale con l'equità e in parte con il debito.

Esistono parametri di riferimento del settore per una struttura di capitale ottimale che viene percepita come ideale.

La formula del rapporto debito / attivo calcola quale percentuale del patrimonio aziendale è finanziata tramite debito. L'utilizzo del debito minore è percepito come un utilizzo non ottimale del capitale a basso costo poiché il debito è un costo economico del capitale e gli interessi passivi sono una spesa deducibile dalle tasse, l'uso ottimale del debito nella struttura del capitale aiuterà a massimizzare l'azionista ricchezza.

Allo stesso tempo, il debito in eccesso nella struttura del capitale è percepito come rischioso poiché il debito è strumenti fruttiferi e richiede periodicamente pagamenti fissi. Se l'attività non sta andando bene e il profitto operativo non è sufficiente a coprire l'obbligazione fissa, questo può innescare un evento di default e portare la società al fallimento.

Il rapporto debito / attivo è utilizzato principalmente da analisti, investitori e istituti di credito che monitorano la società per i vari scopi.

- Se il rapporto debito / attivi è> 100%: questa situazione è estremamente rischiosa, ciò significa che la società ha eroso tutto il suo patrimonio netto e ha subito perdite e interi attivi, nonché perdite, sono finanziati da debiti.

- Se il rapporto debito / patrimonio è = 100%: anche questa situazione è considerata rischiosa, ciò significa che la società ha perso tutto il patrimonio netto e l'intero patrimonio è finanziato dal debito

- Se il rapporto debito / attività è <100%: questa situazione è considerata meno rischiosa, ciò indica che le attività della società sono finanziate da un mix di debito e capitale azionario.

Non esiste un singolo rapporto debito / attività considerato ottimale. La società sottoposta a valutazione è considerata sicura se il rapporto debito / attivo è in linea con il benchmark di settore in cui opera.

La formula del rapporto debito / attivi è molto importante per valutare il rischio finanziario di una società.

Calcolatore formula rapporto debito / attività

È possibile utilizzare il seguente calcolatore del rapporto debito / attività.

| Debiti totali | |

| Totale attivo | |

| Formula rapporto debito / attivo | |

| Formula rapporto debito / attivo | = |

|

|

Articoli consigliati

Questa è stata una guida alla formula del rapporto debito / patrimonio. Qui discutiamo di come calcolare il rapporto debito / patrimonio con esempi pratici. Forniamo anche calcolatrice del rapporto debito / patrimonio con modello Excel scaricabile. Puoi anche consultare i seguenti articoli per saperne di più -

- Formula per ritorno atteso

- Formula del rapporto di copertura del servizio di debito

- Come calcolare il fattore di sconto?

- Calcolatrice per la formula del rapporto di Sharpe