Formula di Sharpe Ratio (Sommario)

- Formula di Sharpe Ratio

- Sharpe Ratio Formula Calculator

- Formula di Sharpe Ratio in Excel (con modello Excel)

Formula di Sharpe Ratio

La formula per il rapporto Sharpe viene calcolata dividendo il tasso di rendimento in eccesso del portafoglio per la deviazione standard del rendimento del portafoglio. Il tasso di rendimento in eccesso del portafoglio viene calcolato deducendo il tasso di rendimento privo di rischio dal tasso di rendimento effettivo del portafoglio. Matematicamente, la formula del rapporto di Sharpe è rappresentata come di seguito,

Sharpe Ratio = (R p – R f ) / ơ p

dove,

- R p = tasso atteso di rendimento del portafoglio

- R f = tasso di rendimento privo di rischio

- ơ p = Deviazione standard del rendimento del portafoglio

Nel caso in cui il rapporto di Sharpe sia stato calcolato sulla base dei rendimenti giornalieri, può essere annualizzato moltiplicando il rapporto per la radice quadrata di 252, ovvero il numero di giorni di negoziazione in un anno.

Sharpe Ratio = (R p – R f ) / ơ p * √252

Spiegazione della formula di Sharpe Ratio

La formula per il rapporto di Sharpe può essere calcolata utilizzando i seguenti passaggi:

Fase 1: in primo luogo, il tasso di rendimento giornaliero del portafoglio interessato viene raccolto in un periodo di tempo considerevole, ovvero mensile, annuale, ecc. Il tasso di rendimento viene calcolato in base al valore patrimoniale netto all'inizio del periodo e alla fine del periodo. Quindi viene determinata la media di tutto il rendimento giornaliero che è indicato come R p .

Step 2: Ora, il rendimento giornaliero di un'obbligazione di sicurezza del governo decennale viene raccolto per calcolare il tasso di rendimento privo di rischio che è indicato da R f .

Passaggio 3: Ora, il tasso di rendimento in eccesso del portafoglio viene calcolato deducendo il tasso di rendimento privo di rischio (passaggio 2) dal tasso di rendimento del portafoglio (passaggio 1) come mostrato di seguito.

Eccesso di rendimento = R p - R f

Step 4: Ora viene calcolata la deviazione standard del rendimento giornaliero del portafoglio che è indicata da ơ p .

Passaggio 5 : Ora, il rapporto di Sharpe viene calcolato dividendo il tasso di rendimento in eccesso del portafoglio (passaggio 3) per la deviazione standard del rendimento del portafoglio (passaggio 4).

Rapporto di Sharpe = (R p - R f ) / ơ p

Passaggio 6: Infine, il rapporto di Sharpe può essere annualizzato moltiplicando il rapporto di cui sopra per la radice quadrata di 252, come mostrato di seguito.

Rapporto di Sharpe = (R p - R f ) / ơ p * √252

Esempi di formula del rapporto di Sharpe

Facciamo un esempio per comprendere meglio il calcolo della formula di Sharpe Ratio.

Puoi scaricare questo modello Excel di formula di Sharpe Ratio qui - Modello di Excel di formula di Sharpe RatioFormula di Sharpe Ratio - Esempio n. 1

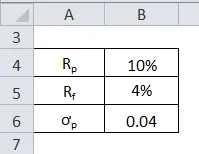

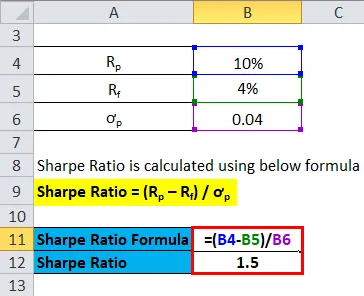

Facciamo un esempio di un'attività finanziaria con un tasso di rendimento atteso del 10% mentre il tasso di rendimento privo di rischio è del 4%. La deviazione standard del rendimento dell'attività è 0, 04.

Il rapporto di Sharpe viene calcolato utilizzando la formula seguente

Rapporto di Sharpe = (R p - R f ) / ơ p

- Rapporto di Sharpe = (10% - 4%) / 0, 04

- Rapporto di Sharpe = 1, 50

Ciò significa che l'attività finanziaria fornisce un rendimento corretto per il rischio di 1, 50 per ogni unità di rischio aggiuntivo.

Formula di Sharpe Ratio - Esempio n. 2

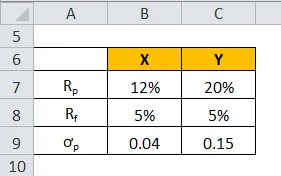

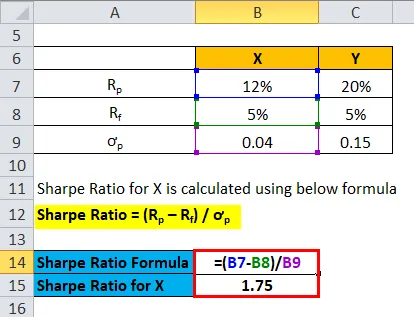

Facciamo un esempio di due attività finanziarie X e Y con un tasso di rendimento atteso del 12% e del 20% per entrambi, mentre il tasso di rendimento privo di rischio è del 5%. Tuttavia, la deviazione standard delle attività X e Y è 0, 04 e 0, 15. Scopri qual è l'investimento migliore dato il rischio associato.

Il rapporto di Sharpe per X viene calcolato usando la formula seguente

Rapporto di Sharpe = (R p - R f ) / ơ p

- Rapporto di Sharpe per X = (12% - 5%) / 0, 04

- Rapporto di Sharpe per X = 1, 75

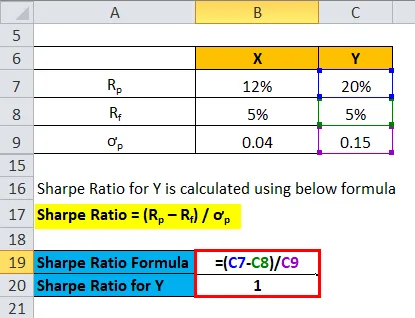

Il rapporto di Sharpe per Y viene calcolato usando la formula seguente

Rapporto di Sharpe = (R p - R f ) / ơ p

- Rapporto di Sharpe per Y = (20% - 5%) / 0, 15

- Rapporto di Sharpe per Y = 1

Ciò significa che anche se l'attività Y offre un rendimento più elevato rispetto all'attività X (attività Y-20% attività X-12%), l'attività X è un investimento migliore in quanto ha un rendimento più elevato corretto per il rischio indicato dal rapporto Sharpe di 1, 75 rispetto a 1 dell'asset Y.

Rilevanza e usi

È essenziale comprendere il concetto di Sharpe ratio in quanto è uno strumento completo per valutare la performance di un portafoglio rispetto a un certo livello di rischio. Il rapporto viene generalmente utilizzato per acquisire la variazione delle caratteristiche di rischio / rendimento complessive di un portafoglio dopo che una nuova attività o classe di attività è stata aggiunta al portafoglio. Il rapporto può anche essere utilizzato nella valutazione di una performance passata di un portafoglio utilizzando i rendimenti effettivi del portafoglio nella formula. D'altra parte, il rapporto può essere utilizzato anche per valutare il rapporto Sharpe stimato in base alla performance del portafoglio prevista. Secondo il rapporto Sharpe, un valore più elevato indica la migliore performance del portafoglio corretta per il rischio.

Sharpe Ratio Formula Calculator

È possibile utilizzare il seguente calcolatore di Sharpe Ratio.

| R p | |

| R f | |

| O p | |

| Formula di Sharpe Ratio = | |

| Formula di Sharpe Ratio = |

|

|

Formula di Sharpe Ratio in Excel (con modello Excel)

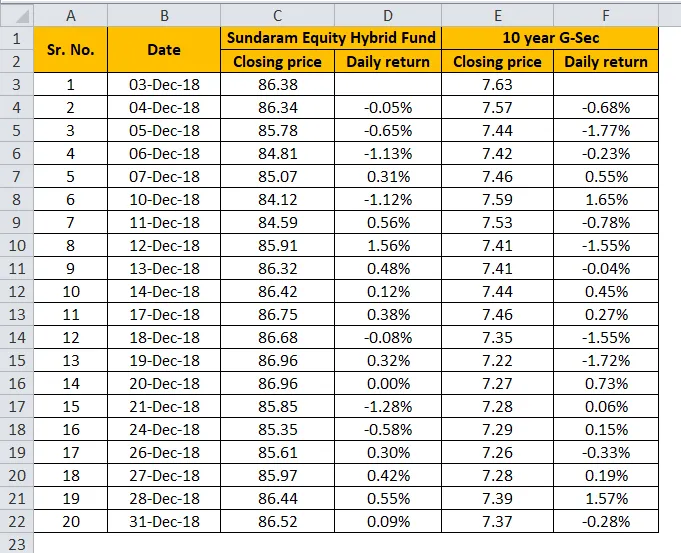

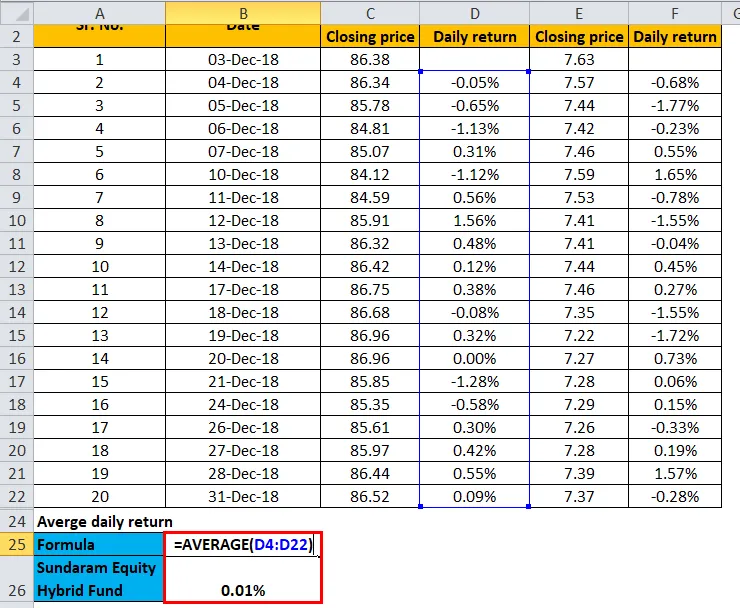

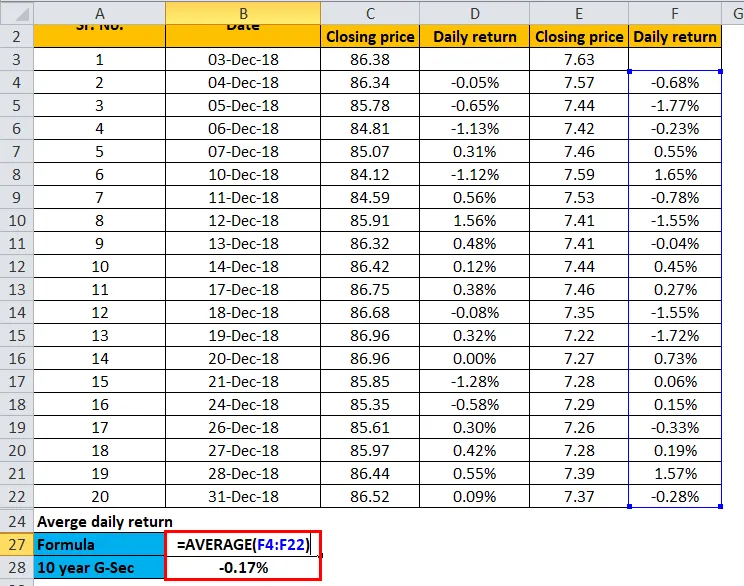

Ora prendiamo le informazioni di rendimento mensili di Sundaram Equity Hybrid Fund per illustrare nel modello Excel di seguito. La tabella fornisce il calcolo dettagliato del rapporto Sharpe per Sundaram Equity Hybrid Fund.

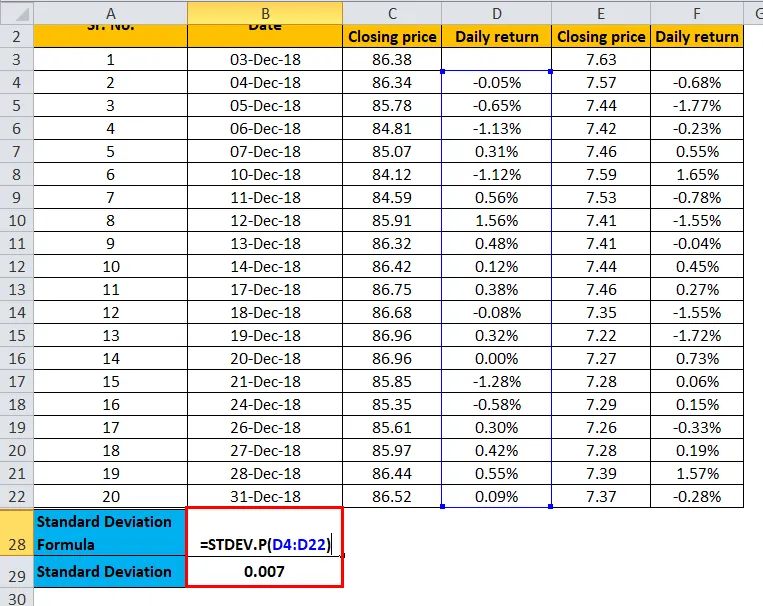

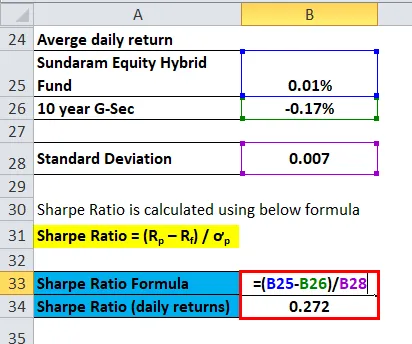

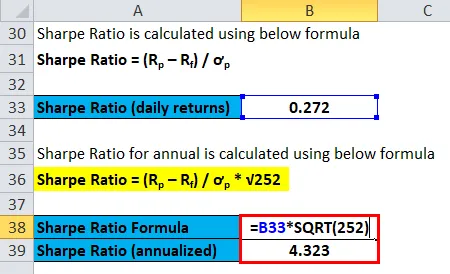

Il rapporto di Sharpe viene calcolato dividendo la differenza tra il rendimento giornaliero del fondo azionario ibrido Sundaram e il rendimento giornaliero delle obbligazioni G Sec a 10 anni per la deviazione standard del rendimento del fondo ibrido. Di conseguenza, il rapporto di Sharpe basato sul rendimento giornaliero è calcolato come 0, 272. Inoltre, il rapporto di Sharpe è stato analizzato moltiplicando il risultato precedente per la radice quadrata di 252.

Media del rendimento giornaliero del Sundaram Equity Hybrid Fund

Media del rendimento giornaliero di 10 anni G-Sec

Deviazione standard

Il rapporto di Sharpe è calcolato come:

Il rapporto di Sharpe per annuale è calcolato come:

Articoli consigliati

Questa è stata una guida alla formula di Sharpe Ratio. Qui discutiamo come calcolare il rapporto di Sharpe insieme ad esempi pratici. Forniamo anche un calcolatore di Sharpe Ratio con modello Excel scaricabile. Puoi anche consultare i seguenti articoli per saperne di più -

- Formula per il flusso di cassa gratuito

- Modello Excel di formula beta

- Esempi di formula del periodo di rimborso

- Formula del rapporto di rotazione delle attività

- Formula di rendimento del portafoglio | Definizione | Esempi

- Formula del rapporto di turnover con modello