Formula dell'aliquota fiscale effettiva (sommario)

- Formula dell'aliquota fiscale effettiva

- Esempi di formula aliquota fiscale effettiva (con modello Excel)

- Calcolatore della formula dell'aliquota fiscale effettiva

Formula dell'aliquota fiscale effettiva

In un linguaggio molto semplice, l'aliquota fiscale effettiva è l'aliquota fiscale media alla quale viene tassato il reddito di una società o di un individuo. Nel caso di un individuo, può essere calcolato prendendo un rapporto tra le spese fiscali totali e il reddito imponibile e per le società, è calcolato dividendo le spese fiscali totali per l'utile prima delle imposte. Dobbiamo sempre tenere presente che l'aliquota fiscale effettiva non è la stessa dell'aliquota fiscale legale o dell'aliquota marginale. L'aliquota fiscale obbligatoria è l'importo in dollari dell'imposta riscossa per $ 100 di reddito imponibile. D'altra parte, l'aliquota fiscale marginale è l'aliquota applicabile al reddito aggiuntivo guadagnato. In generale, l'imposta sul reddito è di natura progressiva. Ciò implica che il reddito è suddiviso in lastre e che le lastre a reddito più elevato porteranno un'aliquota fiscale più elevata e viceversa. Quindi tutto il reddito non sarà tassato alla stessa aliquota e possiamo vedere quale sia l'aliquota effettiva dividendo l'imposta totale con il reddito imponibile totale.

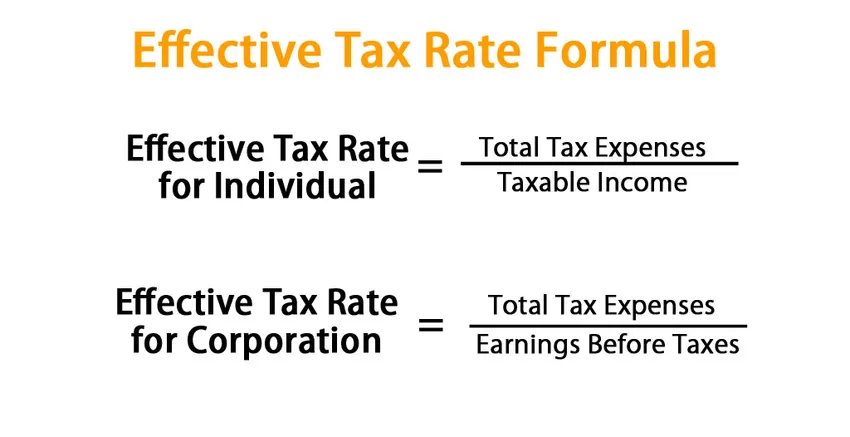

Formula per l'aliquota fiscale effettiva:

Effective Tax Rate for Individual = Total Tax Expenses / Taxable Income

Effective Tax Rate for Corporation = Total Tax Expenses / Earnings Before Taxes

Esempi di formula aliquota fiscale effettiva (con modello Excel)

Facciamo un esempio per comprendere meglio il calcolo dell'aliquota fiscale effettiva.

Formula dell'aliquota fiscale effettiva - Esempio n. 1

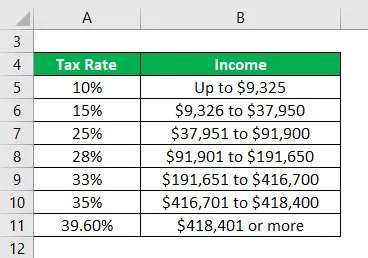

In molti paesi, il reddito di un individuo è diviso in parentesi fiscali e ogni parentesi è tassata a un'aliquota diversa. Facciamo un esempio di calcolo fiscale negli Stati Uniti per le persone fisiche.

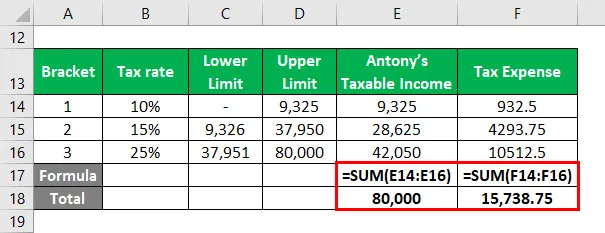

Puoi scaricare questo modello di aliquota fiscale effettiva qui - Modello di aliquota fiscale effettivaDi seguito sono riportate le fasce fiscali per una singola persona:

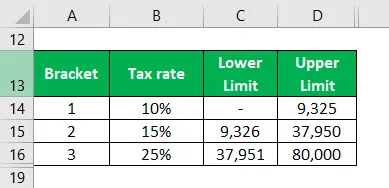

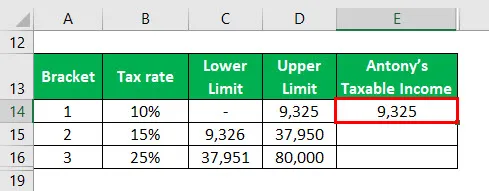

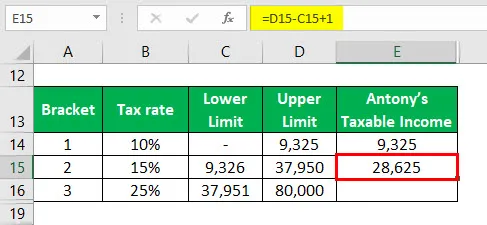

Diciamo che Antony è un analista finanziario. Il suo reddito annuo è di $ 100.000 e ha messo parte del suo reddito in strumenti finanziari di risparmio fiscale. Supponiamo che tale importo sia $ 20.000. Quindi il suo reddito imponibile è di $ 80.000.

Poiché il limite inferiore è zero, il valore del reddito imponibile sarà 9.325, cioè il limite superiore.

Calcolo della 2a staffa fiscale:

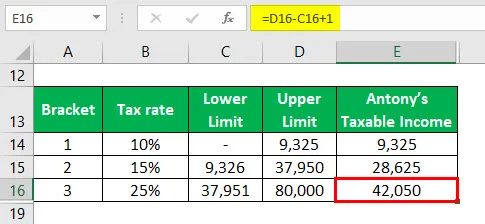

Allo stesso modo, calcoleremo il reddito imponibile per la terza fascia.

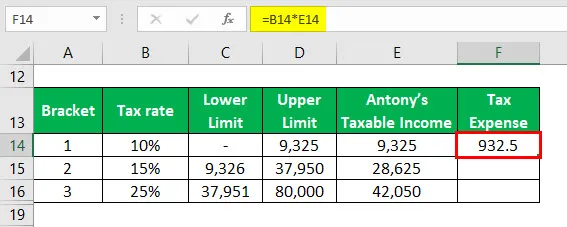

Per trovare la sua aliquota fiscale effettiva, dobbiamo trovare le spese fiscali in base alle parentesi sopra.

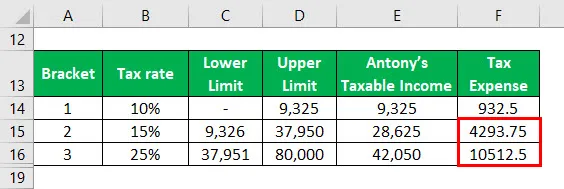

Allo stesso modo, calcolare le spese fiscali per altre parentesi.

Quindi abbiamo calcolato il totale del reddito imponibile di Antonio e un totale delle spese fiscali come segue,

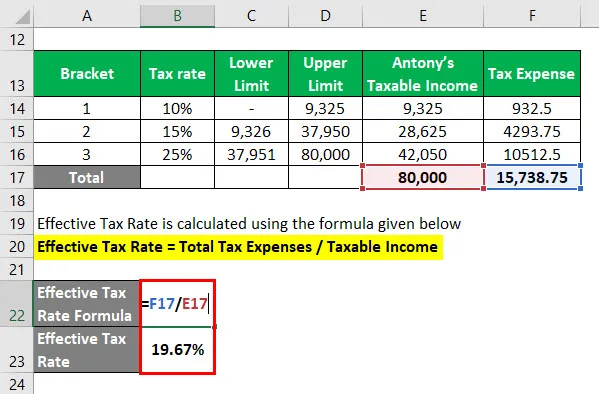

L'aliquota fiscale effettiva viene calcolata utilizzando la formula indicata di seguito

Aliquota fiscale effettiva = Totale oneri fiscali / reddito imponibile

- Aliquota fiscale effettiva = 15.738, 75 / 80.000

- Aliquota fiscale effettiva = 19, 67%

Se vedi da vicino, scoprirai che la differenza è tra tutte e tre le aliquote fiscali. L'aliquota fiscale su ogni parentesi è l'aliquota fiscale obbligatoria. L'aliquota fiscale incrementale (15% su 28.625 e 25% su 42.050) è sostanzialmente l'aliquota marginale. Quindi possiamo vedere che l'aliquota fiscale effettiva è inferiore all'aliquota marginale ma superiore all'imposta sul reddito della fascia più bassa. La ragione di ciò è la natura progressiva della tassazione.

Formula dell'aliquota fiscale effettiva - Esempio n. 2

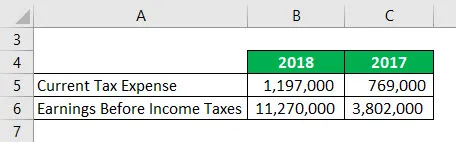

Di seguito è riportato l'estratto del bilancio di Amazon per calcolare l'aliquota fiscale effettiva per una società.

Fonte: https://in.finance.yahoo.com/quote/AMZN/financials?p=AMZN

Soluzione:

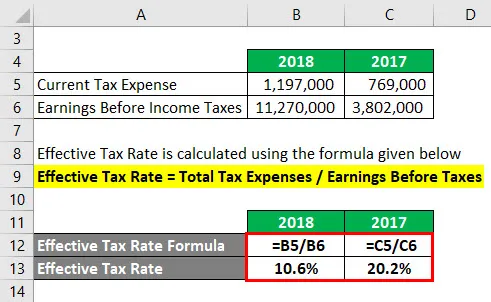

L'aliquota fiscale effettiva viene calcolata utilizzando la formula indicata di seguito

Aliquota fiscale effettiva = Totale oneri / utili fiscali prima delle imposte

Per il 2018

- Aliquota fiscale effettiva = 1.197.000 / 11.270.000

- Aliquota fiscale effettiva = 10, 6%

Per il 2017

- Aliquota fiscale effettiva = 769.000 / 3.802.000

- Aliquota fiscale effettiva = 20, 2%

Spiegazione

A causa del sistema fiscale progressivo, tutti i redditi non saranno tassati alla stessa aliquota. Pertanto, gli individui e le società pagheranno tasse diverse per un diverso livello di reddito. L'aliquota fiscale effettiva ci aiuta a confrontare società e contribuenti. Per gli individui, potrebbero non avere molto margine di manovra per ridurre le loro aliquote fiscali effettive, ma per le società, svolge un ruolo vitale e adottano varie misure per ridurre tale importo.

Ogni azienda ha una struttura, un piano aziendale, circostanze e implicazioni fiscali unici. Per questo motivo, ogni azienda ha un'aliquota fiscale diversa che paga. Ad esempio, le società che non stanno andando bene e hanno subito perdite finanziarie in passato, possono utilizzare le perdite per ridurre il reddito imponibile. Inoltre, per i costi di ricerca e sviluppo, ci sono agevolazioni fiscali da parte del governo che possono influire non solo sul reddito netto ma sulle aliquote fiscali applicabili. Allo stesso modo, le società con operazioni in diversi paesi, possono strategicamente scegliere di espandere le operazioni in quei paesi in cui le aliquote fiscali sono più favorevoli. Quindi, in un certo senso, ridurranno il loro importo fiscale che altrimenti dovranno pagare se non hanno scelto quel paese.

Rilevanza e usi della formula dell'aliquota fiscale effettiva

L'aliquota fiscale effettiva è una delle misure che gli investitori utilizzano come indicatore di redditività per un'azienda. Questo valore può cambiare in qualsiasi direzione e talvolta i cambiamenti sono molto drastici. Ma non può essere interpretato immediatamente perché è successo. A volte ciò accade a causa di efficienze o limitazioni operative. Ma a volte le aziende possono dedicarsi ad attività come la manipolazione delle risorse in modo da poter ridurre il loro carico fiscale. Quindi uno dovrebbe tenere d'occhio questo.

Può anche aiutarci a confrontare l'effettiva responsabilità fiscale della società. Ad esempio, supponiamo che ci siano 2 società A e B che si trovano nella stessa fascia di un'aliquota fiscale marginale del 25%. Ma questo non ci fornirà un quadro chiaro dell'esposizione fiscale di queste imprese. Dobbiamo vedere qual è l'aliquota fiscale effettiva e quindi confrontare. Quindi, se la società B ha più denaro che è tassato al 25% di A, dovrà pagare un'aliquota fiscale effettiva più elevata rispetto ad A. Quindi, se diciamo che l'aliquota fiscale effettiva della società A è del 18, 5% e B del 21, 3%, questo sarà un riflesso più accurato dell'obbligo fiscale di una società.

Calcolatore della formula dell'aliquota fiscale effettiva

È possibile utilizzare il seguente calcolatore dell'aliquota fiscale effettiva

| Totale oneri fiscali | |

| Reddito imponibile | |

| Aliquota fiscale effettiva per l'individuo | |

| Aliquota fiscale effettiva per l'individuo | = |

|

|

Articoli consigliati

Questa è stata una guida alla formula dell'aliquota fiscale effettiva. Qui discutiamo come calcolare l'aliquota fiscale effettiva insieme ad esempi pratici. Forniamo inoltre un calcolatore dell'aliquota fiscale effettiva con un modello scaricabile di Excel. Puoi anche consultare i seguenti articoli per saperne di più -

- Guida al costo del capitale Formula

- Spiegazione della formula del costo del debito

- Calcolatrice per la formula diluita di EPS

- Come calcolare il valore di maturità?

- Differenza tra Tax Shelter ed Tax Evasion

- Formula del moltiplicatore fiscale con modello Excel