Differenza tra ShortSale vs preclusione

shortsale

ShortSale è un evento in cui il proprietario della casa non è in grado di rimborsare completamente l'importo del mutuo che gli è dovuto. Il prestatore deve accordarsi sulla vendita dell'immobile meno dell'importo del mutuo e il creditore o la banca devono sostenere la perdita o il corto circuito. Il prestatore deve perdonare l'importo della differenza o deve estinguersi sulla base del consenso reciproco laddove il mutuatario richieda il pagamento totale o parziale della differenza tra il prezzo di vendita e il valore originale del mutuo. Nessuna vendita allo scoperto può avvenire senza il prestatore approvazione. In questo articolo, discuteremo di ShortSale vs Foreclosure.

La differenza tra l'importo del mutuo e l'importo pagato è noto come una carenza. Tuttavia, è un processo piuttosto noioso e richiede molto tempo e scartoffie. Per la sua esecuzione, richiedono così tante approvazioni.

Anche se una short shorts influisce meno sul punteggio di credito rispetto a una preclusione, il che dà un segno negativo sulla storia del credito. Qualsiasi tipo di società di credito di vendita di proprietà considera come "non pagato come concordato" che incide sul punteggio di credito. Shortsales, pignoramenti e atti di pignoramento invece di negare il credito della persona.

Una vendita allo scoperto è un metodo di investimento in cui un investitore vende il titolo preso in prestito con l'anticipazione che il prezzo del titolo può scendere e che richiede di restituire un numero uguale di azioni in futuro.

preclusione

Il pignoramento è condannato dall'autorità legale in cui il prestatore prende il controllo di una proprietà, espelle il proprietario della casa e vende la casa quando un proprietario non è in grado di pagare l'intero capitale insieme all'importo degli interessi sulla sua ipoteca, come stipulato nel contratto.

La preclusione è una causa civile, in cui il mutuatario ha il diritto di porre fine all'interesse del debitore per la proprietà, attraverso l'ordinanza del tribunale. In questo processo, il tribunale fissa il termine entro il quale il mutuatario è autorizzato a pagare il debito insieme alle spese di preclusione e riscattare la proprietà.

La preclusione è un processo piuttosto noioso e più complesso. Il prestatore deve avere documenti completi e accurati insieme ad altri documenti giustificativi che lo aiutano a rivendicare il titolo. Anche se i proprietari di case fanno del loro meglio per vincere modifiche del prestito e altri aiuti per salvare da questa situazione e rimanere nelle loro case. Ma ci sono altri fattori che aggiungono ulteriori complicazioni come problemi finanziari e legali, fallimento e molti altri.

Esistono tre tipi in base ai quali la proprietà si trova nel processo di preclusione, quelli elaborati nelle tre fasi sono i seguenti:

- Pre-foreclosures

- Fase di preclusione

- Post-preclusione

Principali cause di preclusione:

- Licenziato, licenziato o licenziato.

- Incapacità di continuare a lavorare a causa di condizioni mediche

- Problemi di manutenzione che possono più permettersi

- Trasferimento di lavoro in un altro stato.

- Litiga con il comproprietario, il divorzio

Debiti eccessivi e obbligazioni crescenti.

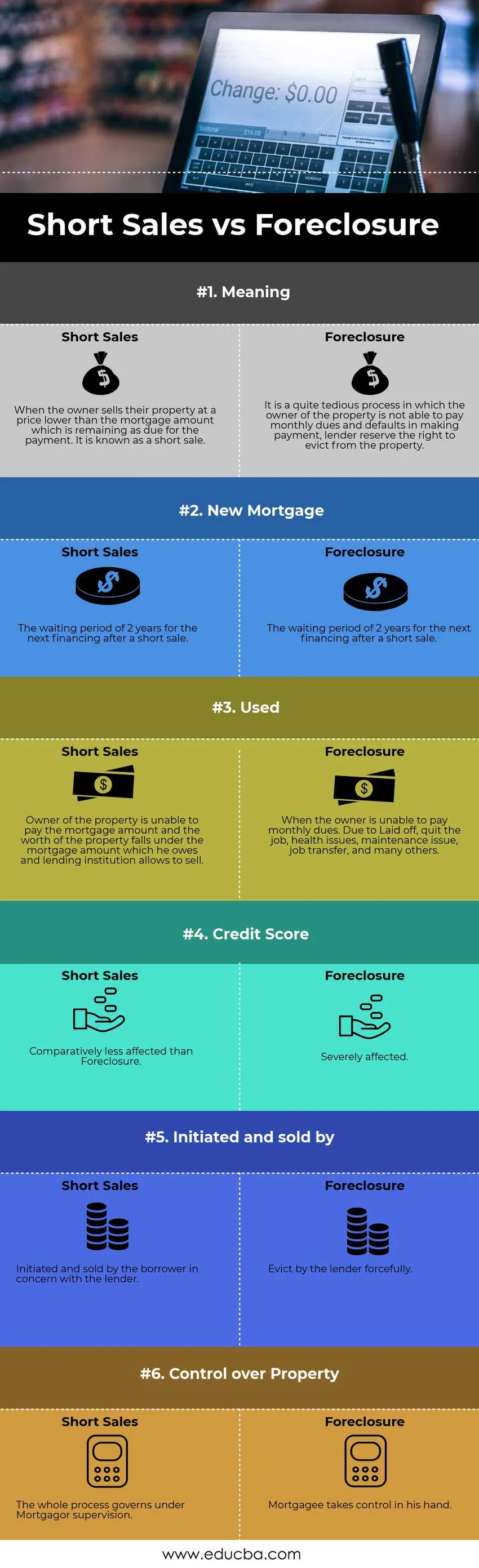

Confronto testa a testa tra ShortSale vs Foreclosure (Infographics)

Di seguito è la principale differenza 6 tra ShortSale vs preclusione

Differenze chiave tra ShortSale vs preclusione

Le differenze più significative tra ShortSale vs Foreclosure sono discusse di seguito.

- Il prestatore si impadronisce della proprietà del mutuatario in caso di inadempienza nell'effettuare pagamenti mensili in pignoramento. Al contrario, le vendite allo scoperto sono il processo in cui il proprietario vende la proprietà meno dell'importo rimanente come saldo del mutuo.

- La FHA ha concesso prestiti ai mutuatari convenzionali a livello nazionale, ora possono richiedere nuovamente un nuovo prestito solo due anni dopo il fallimento, la vendita allo scoperto o la preclusione.

- La preclusione si verifica quando un proprietario non è in grado di pagare il pagamento mensile a causa di licenziamento, abbandono del lavoro, problemi di salute, problemi di manutenzione, trasferimento di lavoro e molte altre circostanze. A differenza della vendita allo scoperto, il proprietario è inadempiente nel pagamento, quando il valore della proprietà scende al di sotto del valore del mutuo che deve e il prestatore gli consente la vendita.

- La storia creditizia del mutuatario è gravemente influenzata dalla preclusione. Mentre in una vendita allo scoperto il mutuatario è relativamente meno colpito.

- Nel processo di preclusione, il prestatore prende l'iniziativa e la vendita della proprietà. Mentre in short shorts è avviato dal mutuatario nel consenso del prestatore.

Il prestatore prende possesso della proprietà ipotecata nella preclusione. Mentre in shortcag, il mutuo ha il controllo su di essa.

ShortSale vs tabella di confronto preclusione

Diamo un'occhiata ai primi 6 confronti tra ShortSale e preclusione

Il confronto di base tra ShortSale vs preclusione |

Vendite allo scoperto |

preclusione |

| Senso | Quando il proprietario vende la propria proprietà a un prezzo inferiore all'importo del mutuo che rimane come dovuto per il pagamento. È noto come vendita allo scoperto. | È un processo abbastanza noioso in cui il proprietario della proprietà non è in grado di pagare quote mensili e impostazioni predefinite nel pagamento, il prestatore si riserva il diritto di sfrattare dalla proprietà. |

| Nuova ipoteca | Il periodo di attesa di 2 anni per il prossimo finanziamento dopo una vendita allo scoperto. | FHA ha ridotto il periodo di attesa obbligatorio per presentare una domanda di mutuo, può richiedere nuovamente il prestito a 2 anni da fallimento, Shortsale o pre-preclusione. |

| Usato | Il proprietario della proprietà non è in grado di pagare l'importo del mutuo e il valore della proprietà rientra nell'importo del mutuo che deve e l'istituto di prestito consente di vendere. | Quando il proprietario non è in grado di pagare quote mensili. A causa di licenziato, lascia il lavoro, problemi di salute, problemi di manutenzione, trasferimento di lavoro e molti altri. |

| Punteggio di credito | Rispetto relativamente meno di preclusione | Gravemente colpito. |

| Iniziato e venduto da | Iniziato e venduto dal mutuatario in questione con il creditore. | Sgomberato dal prestatore con forza. |

| Controllo sulla proprietà | L'intero processo governa sotto la supervisione di Mortgagor. | Mortgagee prende il controllo in mano. |

Conclusione - ShortSale vs preclusione

La cosa più notevole tra questi processi è che la preclusione è condannata in base a clausole legali, il che può portare alla vendita forzata che viene trasmessa in precedenza nel processo preliminare del mutuo. Ma la vendita allo scoperto è una vendita volontaria nel consenso del prestatore. Ogni processo ha le sue caratteristiche, né possiamo dire né bene né male. Tuttavia, il più preferibile è meglio andare con la vendita allo scoperto che richiede molto tempo e scartoffie per l'elaborazione ma è più conveniente sia per il creditore che per il proprietario.

Articoli consigliati

Questa è stata una guida alla differenza principale tra ShortSale vs Foreclosure Qui discutiamo anche le differenze chiave tra ShortSale vs Foreclosure con infografica e tabella comparativa. Puoi anche dare un'occhiata ai seguenti articoli per saperne di più.

- Acquisto di beni contro acquisto di titoli

- Differenze principali: vendite e marketing

- Confronto tra finanza e economia

- Debito vs equità: qual è il migliore