Formula di convessità (sommario)

- Formula

- Esempi

Che cos'è la formula convessità?

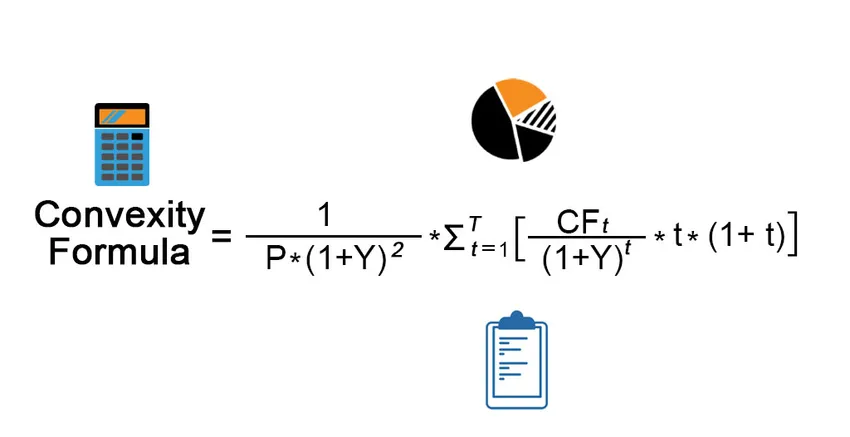

Il termine "convessità" si riferisce alla maggiore sensibilità del prezzo delle obbligazioni alle variazioni del tasso di interesse. In altre parole, la convessità acquisisce la relazione inversa tra il rendimento di un'obbligazione e il suo prezzo in cui la variazione del prezzo delle obbligazioni è superiore alla variazione del tasso di interesse. La formula per la convessità è complessa che utilizza il prezzo dell'obbligazione, il rendimento alla scadenza, il tempo alla scadenza e l'afflusso di contanti futuro scontato dell'obbligazione. L'afflusso di cassa include sia il pagamento della cedola sia il capitale ricevuto alla scadenza. Matematicamente, la formula per la convessità è rappresentata come,

Convexity = (1 / (P *(1+Y) 2 )) * Σ ((CF t / (1 + Y) t ) * t * (1+t))

Dove,

- CF t = afflusso di cassa nel decimo periodo (pagamento della cedola e capitale alla scadenza)

- P = Prezzo obbligazionario

- Y = Rendimento periodico alla scadenza

- t = Numero di periodi

- T = Tempo alla maturità

Esempi di formula di convessità (con modello di Excel)

Facciamo un esempio per comprendere meglio il calcolo della convessità.

Puoi scaricare questo modello Excel di formula convesso qui - Modello Excel di formula convessoFormula di convessità - Esempio n. 1

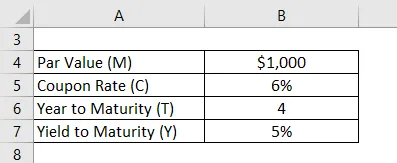

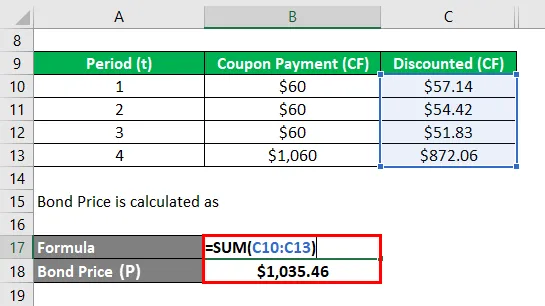

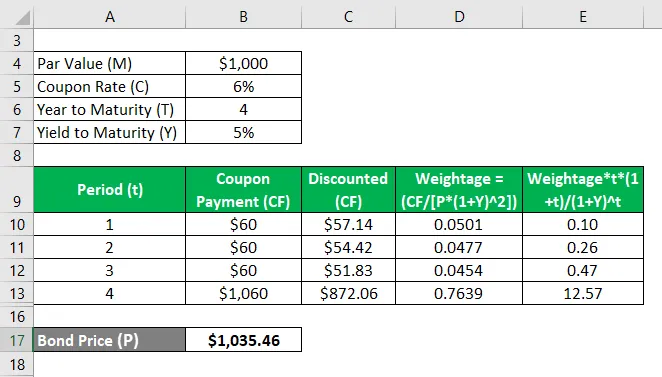

Facciamo l'esempio di un'obbligazione che paga una cedola annuale del 6% e maturerà in 4 anni con un valore nominale di $ 1.000. Calcola la convessità dell'obbligazione se il rendimento alla scadenza è del 5%.

Soluzione:

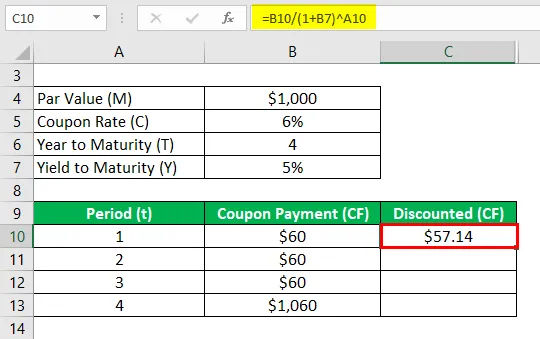

Scontato (CF) è calcolato come

- Scontato (CF) = $ 60 / (1 + 5%) 1

- Scontato (CF) = $ 57, 14

Allo stesso modo, calcolarlo per tutti i periodi.

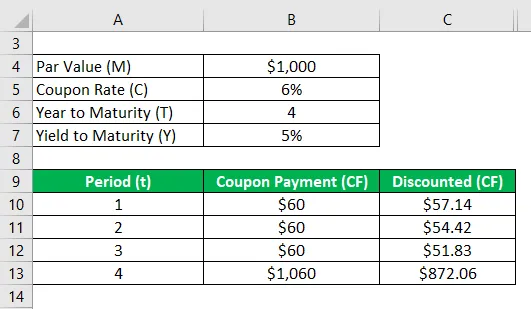

Il prezzo delle obbligazioni (P) è calcolato come

- Prezzo obbligazionario (P) = $ 57, 14 + $ 54, 42 + $ 51, 83 + $ 872, 06

- Prezzo obbligazionario (P) = $ 1, 035, 46

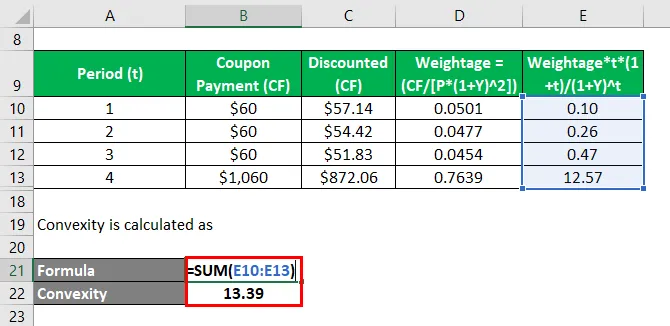

La convessità è calcolata come

- Convessità = 0, 10 + 0, 26 + 0, 47 + 12, 57

- Convessità = 13, 39

Pertanto, la convessità del legame è 13, 39.

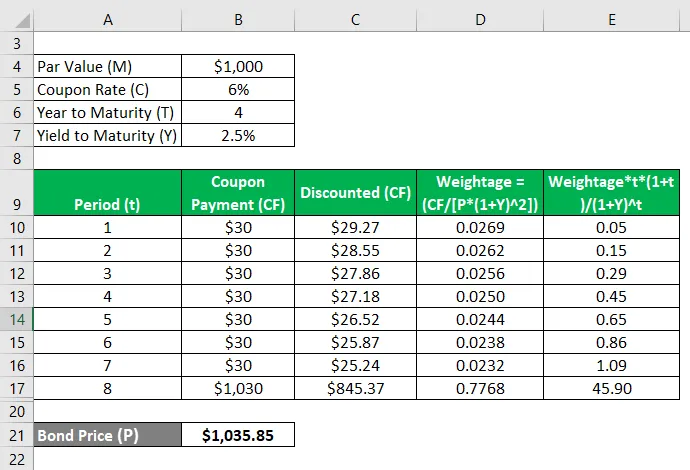

Formula di convessità - Esempio n. 2

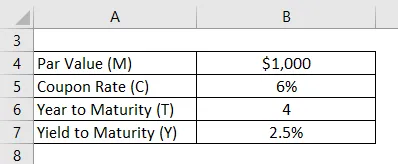

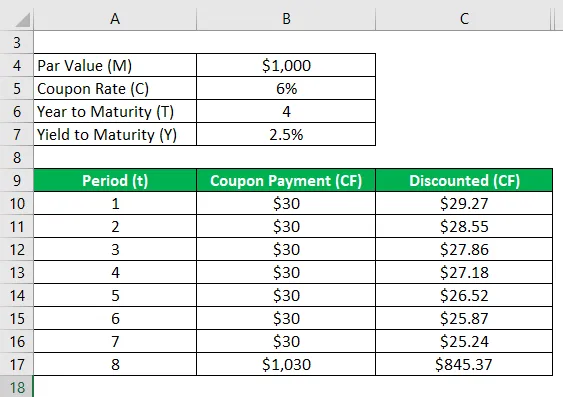

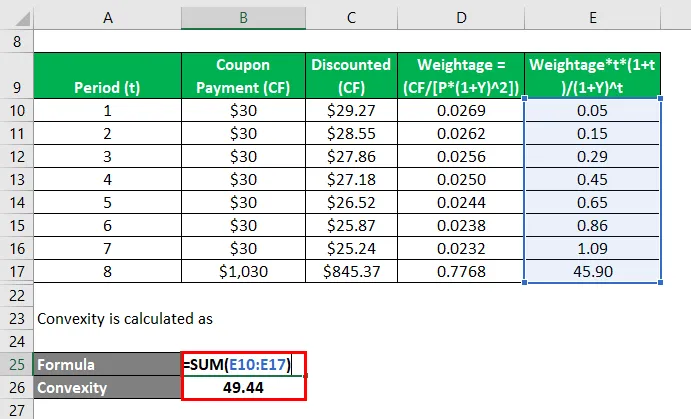

Prendiamo l'esempio della stessa obbligazione mentre cambiamo il numero di pagamenti in 2, cioè il pagamento della cedola semestrale. Calcola la convessità del legame in questo caso.

Rendimento periodico alla scadenza, Y = 5% / 2 = 2, 5%

Soluzione:

Scontato (CF) è calcolato come

- Scontato (CF) = $ 30 / (1 + 2, 5%) 1

- Scontato (CF) = $ 29, 27

Allo stesso modo, calcolarlo per tutti i periodi.

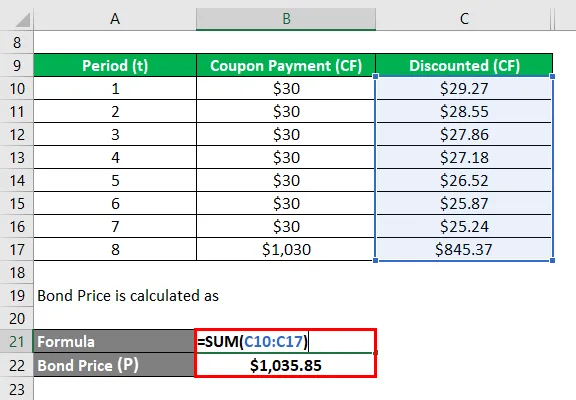

Il prezzo delle obbligazioni (P) è calcolato come

- Prezzo obbligazionario (P) = $ 29, 27 + $ 28, 55 + $ 27, 86 + $ 27, 18 + $ 26, 52 + $ 25, 87 + $ 25, 24 + $ 845, 37

- Prezzo obbligazionario (P) = $ 1, 035, 46

La convessità è calcolata come

- Convessità = 0, 05 + 0, 15 + 0, 29 + 0, 45 + 0, 65 + 0, 86 + 1, 09 + 45, 90

- Convessità = 49, 44

Pertanto, la convessità dell'obbligazione è cambiata da 13, 39 a 49, 44 con la variazione della frequenza del pagamento della cedola da annuale a semestrale.

Spiegazione

La formula per la convessità può essere calcolata utilizzando i seguenti passaggi:

Passaggio 1: in primo luogo, determinare il prezzo dell'obbligazione che è indicato da P.

Passaggio 2: Successivamente, determinare la frequenza del pagamento del coupon o il numero di pagamenti effettuati durante un anno.

Passaggio 3: Successivamente, determinare il rendimento alla scadenza dell'obbligazione in base al tasso di mercato in corso per obbligazioni con profili di rischio simili. Il rendimento alla scadenza corretto per il pagamento periodico è indicato da Y.

Passaggio 4: Successivamente, determinare il numero totale di periodi fino alla scadenza che possono essere calcolati moltiplicando il numero di anni fino alla scadenza e il numero di pagamenti durante un anno. Il tempo alla scadenza è indicato da T.

Passaggio 5: Successivamente, determinare l'afflusso di cassa durante ciascun periodo indicato da CF t . L'afflusso di liquidità comprenderà tutti i pagamenti delle cedole e il valore nominale alla scadenza dell'obbligazione. L'afflusso di cassa viene attualizzato utilizzando il rendimento fino alla scadenza e il periodo corrispondente.

Passaggio 6: Infine, la formula può essere derivata utilizzando il prezzo dell'obbligazione (passaggio 1), il rendimento alla scadenza (passaggio 3), il tempo alla scadenza (passaggio 4) e l'afflusso di cassa futuro scontato dell'obbligazione (passaggio 5), come mostrato di seguito .

Convessità = (1 / (P * (1 + Y) 2 )) * Σ ((CF t / (1 + Y) t ) * t * (1 + t))

Rilevanza e uso della formula di convessità

È importante comprendere il concetto di convessità di un'obbligazione poiché viene utilizzato dalla maggior parte degli investitori per valutare la sensibilità dell'obbligazione alle variazioni dei tassi di interesse. Il tasso di interesse e il prezzo delle obbligazioni si muovono in direzioni opposte e pertanto il prezzo delle obbligazioni diminuisce quando il tasso di interesse aumenta e viceversa.

Articoli consigliati

Questa è una guida alla formula della convessità. Qui discutiamo come calcolare la formula di convessità insieme ad esempi pratici. forniamo anche un modello Excel scaricabile. Puoi anche consultare i seguenti articoli per saperne di più -

- Formula per media mobile

- Come calcolare il rapporto tra interessi maturati sui tempi

- Esempio di formula del flusso di cassa netto

- Calcolo del surplus del produttore