Formula di inventario (sommario)

- Formula di inventario

- Esempi di formula di inventario (con modello di Excel)

- Calcolatore formula inventario

Formula di inventario

L'inventario, in termini molto semplici, è fondamentalmente prodotti, merci, materie prime che non vengono utilizzate dall'azienda e che si prevede verranno utilizzate. Quindi, fondamentalmente, le aziende producono beni da vendere sul mercato e i prodotti che stanno ancora mentendo al business fanno parte dell'inventario. L'inventario fa parte del bilancio di una società ed è classificato nelle attività correnti. Il motivo è che si prevede che sarà venduto nei prossimi mesi. L'inventario può essere merce finita, merci in lavorazione o materie prime. Al fine di garantire che i record di inventario siano accurati e aggiornati, le aziende di solito prendono un conteggio di inventario alla fine di ogni trimestre o anno. Qualsiasi differenza tra l'inventario conteggiato e l'inventario in un bilancio viene definita "contrazione". Ciò accade a causa di vari motivi come l'inventario perso, l'inventario rubato, ecc.

Il valore dell'inventario ha molto significato e deve essere attentamente monitorato. Se la società ha un inventario eccessivo, significa che la società non è in grado di vendere i prodotti e può causare problemi di flusso di cassa ed eventuali perdite perché l'inventario diventerà obsoleto. D'altra parte, se è molto inferiore, significa che le imprese non sono in grado di far fronte alla domanda e possono comportare la perdita di clienti e imprese. Un altro punto chiave da tenere a mente è che l'inventario è riportato al suo costo e non al suo prezzo di vendita.

Sebbene l'inventario sia parte del bilancio della società, la variazione dell'inventario viene calcolata con l'aiuto del Costo dei beni venduti che fa parte del conto economico dell'azienda. La formula per la modifica dell'inventario è data da:

Modifica dell'inventario: inventario finale - inventario iniziale = acquisti di inventario - costo delle merci vendute

o

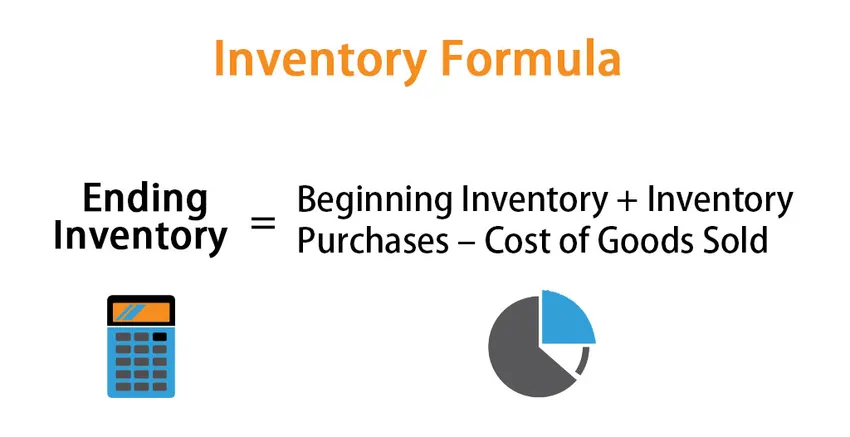

Ending Inventory = Beginning Inventory + Inventory Purchases – Cost of Goods Sold

Quindi, per calcolare l'inventario finale del periodo, inizieremo l'inventario che è attualmente elencato nel bilancio della società. Aggiungi i nuovi acquisti e sottrai il costo dei beni venduti

Metodi per il calcolo dell'inventario finale

Esistono 3 modi diversi per calcolare l'inventario finale:

- Metodo FIFO (First IN First OUT): in questo metodo, gli articoli acquistati per primi verranno venduti per primi e gli articoli rimanenti saranno gli ultimi acquisti. Pertanto, se l'ambiente di mercato è inflazionistico, la fine del valore dell'inventario sarà maggiore poiché gli articoli acquistati a un prezzo più elevato fanno parte dell'inventario finale

- Metodo LIFO (Last IN First OUT): In questo metodo, gli articoli acquistati per ultimi verranno venduti per primi e gli articoli rimanenti saranno i vecchi acquisti. Pertanto, se l'ambiente di mercato è inflazionistico, il valore finale dell'inventario sarà inferiore poiché gli articoli acquistati a un prezzo inferiore fanno parte dell'inventario finale

- Metodo del costo medio ponderato: in questo metodo, il costo medio per unità viene calcolato dividendo il valore totale dell'inventario per il numero totale di unità disponibili per la vendita. L'inventario finale viene quindi calcolato in base al costo medio per unità in base al numero di unità disponibili alla fine del periodo.

Esempi di formula di inventario (con modello di Excel)

Facciamo un esempio per comprendere meglio il calcolo dell'inventario.

Puoi scaricare questo modello di Excel Formula di inventario qui - Modello di Excel formula di inventarioFormula di inventario - Esempio n. 1

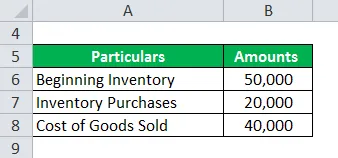

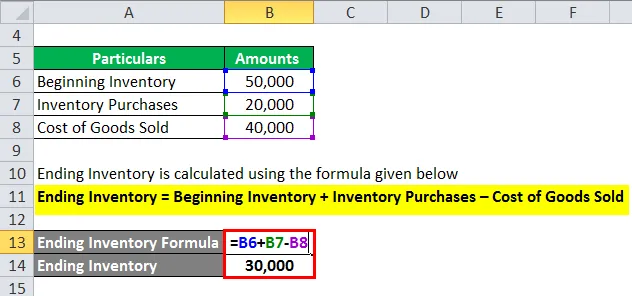

Supponiamo che la società A abbia un saldo di inventario di apertura di 50.000 per il mese di luglio. Durante il restante esercizio finanziario, la società ha effettuato acquisti per un importo di 20.000 e durante quel periodo, sul conto economico della società, il costo dei beni venduti è di 40.000. Di seguito è riportata la tabella dei dati:

L'inventario finale viene calcolato utilizzando la formula indicata di seguito

Inventario finale = Inventario iniziale + Acquisti inventario - Costo delle merci vendute

- Inventario finale = 50.000 + 20.000 - 40.000

- Inventario finale = 30.000

Formula di inventario - Esempio n. 2

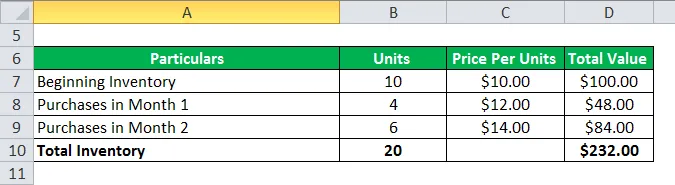

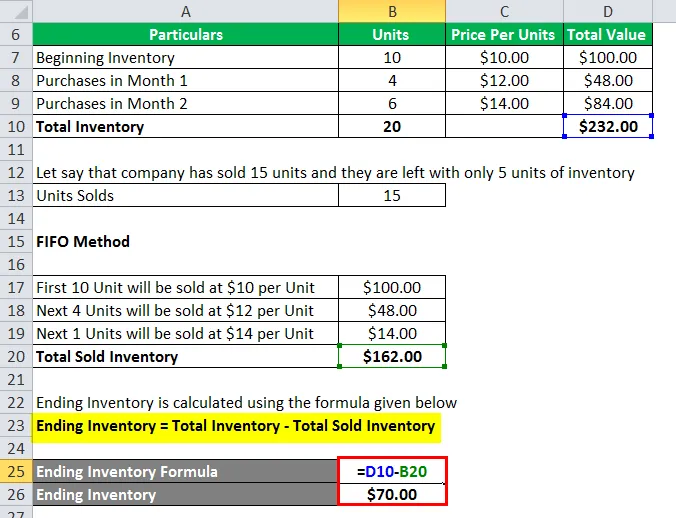

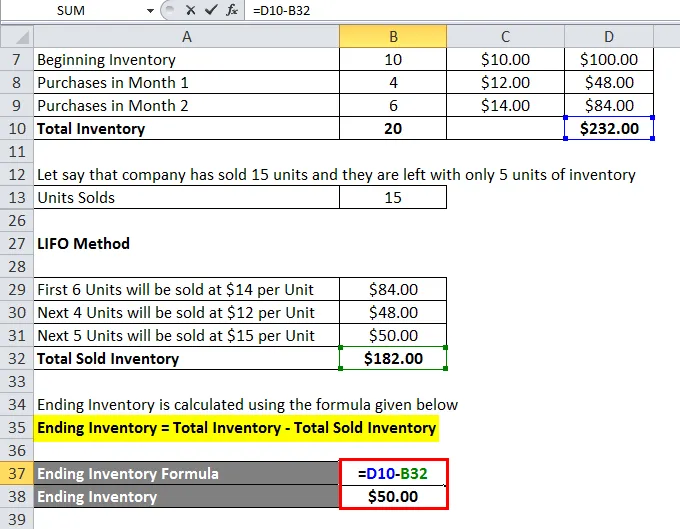

Ora vediamo un altro esempio per trovare l'inventario finale usando il metodo FIFO, LIFO e la media ponderata. Prendiamo solo l'ambiente inflazionistico nella foto per capire tutti e tre i metodi

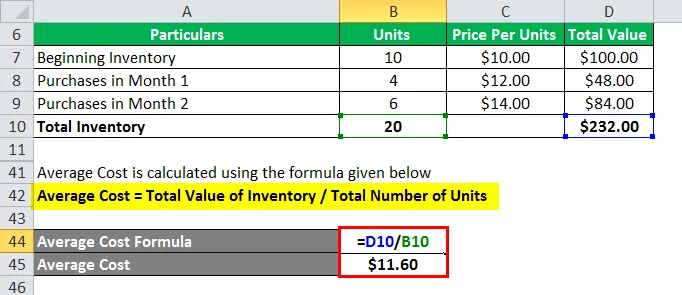

Supponiamo che una società XYZ abbia un inventario iniziale di 10 unità con un prezzo unitario di $ 10 per unità. L'ambiente di mercato è inflazionistico, il che significa che i prezzi dell'unità stanno aumentando nel mercato. La società ha effettuato alcuni acquisti nel mese 1 e 2 in questo contesto inflazionistico. Di seguito è riportata la tabella dei dati:

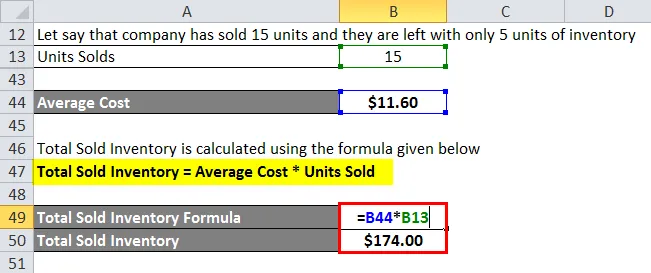

Supponiamo che l'azienda abbia venduto 15 unità e che rimangano solo 5 unità di inventario

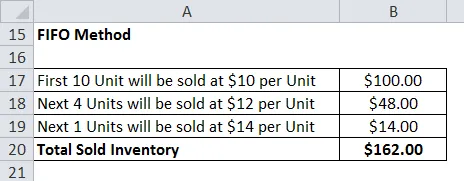

1. Metodo FIFO

L'inventario finale viene calcolato utilizzando la formula indicata di seguito

Inventario finale = Inventario totale - Inventario venduto totale

- Inventario finale = $ 232 - $ 162

- Inventario finale = $ 70

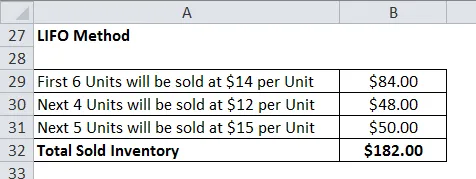

2. Metodo LIFO

L'inventario finale viene calcolato utilizzando la formula indicata di seguito

Inventario finale = Inventario totale - Inventario venduto totale

- Inventario finale = $ 232 - $ 182

- Inventario finale = $ 50

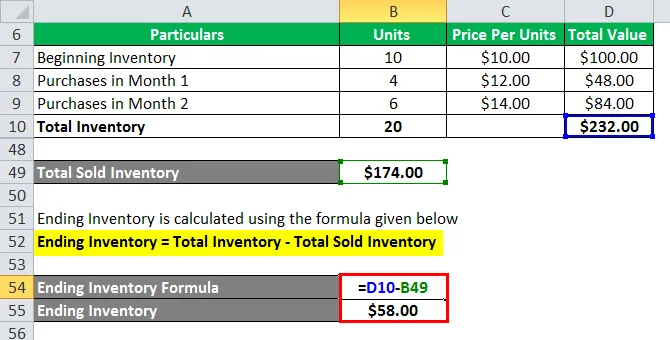

3. Metodo del costo medio ponderato

Il costo medio viene calcolato utilizzando la formula indicata di seguito

Costo medio = valore totale dell'inventario / numero totale di unità

- Costo medio = $ 232/20

- Costo medio = $ 11, 60

L'inventario totale venduto viene calcolato utilizzando la formula indicata di seguito

Inventario totale venduto = Costo medio * Unità vendute

- Inventario totale venduto = $ 11, 60 * 15

- Inventario totale venduto = $ 174

L'inventario finale viene calcolato utilizzando la formula indicata di seguito

Inventario finale = Inventario totale - Inventario venduto totale

- Inventario finale = $ 232 - $ 174

- Inventario finale = $ 58

Spiegazione dell'inventario

Come spiegato sopra, la modifica dell'inventario è sostanzialmente la differenza tra l'inventario del periodo finale e quello iniziale. Questo è molto utile per verificare quanto l'azienda gestisca il proprio inventario. Viene anche utilizzato per il budget e per determinare i futuri requisiti di capitale circolante. Di solito, la variazione dell'inventario viene calcolata su base mensile o trimestrale. Esistono diversi motivi per cui viene calcolato il cambio di inventario:

- Dalla formula sopra, possiamo vedere che possiamo usare il cambiamento nell'inventario per scoprire qual è il COGS per quel particolare periodo.

- Viene anche utilizzato per una migliore gestione dell'inventario. Il team di inventario interessato analizza la variazione di inventario su ciascun tipo, ad esempio materie prime, WIP e prodotti finiti e intraprende le azioni necessarie per gestirlo correttamente

- Allo stesso modo, è anche utile nel budget. Il team di budget analizza il cambiamento nell'inventario e stima quale denaro sarà richiesto per l'inventario per il futuro. Quindi, se l'inventario sta diminuendo, significa che i prodotti stanno vendendo, quindi meno contanti ha richiesto un aumento dell'inventario significa che abbiamo bisogno di più contanti

Rilevanza e usi della formula dell'inventario

L'inventario è uno dei principali driver di vari aspetti del bilancio e dell'analisi. Un rapporto come il turnover delle scorte ecc. Ci aiuta ad analizzare la salute del business. Qualsiasi cambiamento improvviso nell'inventario può inviare agli investitori un segnale negativo che può influire sulla redditività aziendale. Questo è il motivo per cui le aziende impiegano molto tempo per calcolare il livello ottimale di inventario per loro. I livelli di inventario non sono gli stessi per ogni azienda e le diverse società che operano in settori diversi hanno un livello diverso di requisiti di inventario. Ma le aziende dovrebbero tenere d'occhio il suo inventario.

Calcolatore formula inventario

È possibile utilizzare il seguente calcolatore di inventario

| Inventario iniziale | |

| Acquisti di inventario | |

| Costo dei beni venduti | |

| Inventario finale | |

| Inventario finale = | Inventario iniziale + Acquisti di inventario - Costo delle merci vendute | |

| 0 + 0 - 0 = | 0 |

Articoli consigliati

Questa è stata una guida alla formula di inventario. Qui discutiamo come calcolare la formula dell'inventario insieme ad esempi pratici. Forniamo anche un calcolatore di formula di inventario con modello Excel scaricabile. Puoi anche consultare i seguenti articoli per saperne di più -

- Formula dell'aliquota fiscale effettiva

- Formula per il margine di errore

- Formula NOPAT

- Calcolo del grado di leva operativa