Formula di interesse composto giornaliero (sommario)

- Formula di interesse composto giornaliero

- Esempi di formula di interesse composto giornaliero (con modello Excel)

- Calcolatore di formula di interesse composto giornaliero

Formula di interesse composto giornaliero

Il compounding è l'effetto in cui un investimento guadagna interessi non solo sulla componente principale, ma dà anche interesse sugli interessi. Quindi la composizione è fondamentalmente l'interesse per l'interesse. Quando diciamo che l'investimento sarà composto annualmente, significa che guadagneremo interessi sull'interesse annuale insieme al capitale. La composizione giornaliera è fondamentalmente quando il nostro interesse / rendimento giornaliero otterrà l'effetto di composizione. Il concetto è tale che presuppone che gli interessi guadagnati ogni giorno vengano reinvestiti allo stesso tasso e aumenteranno col passare del tempo. Questo è il motivo per cui se rendiamo annualizzato l'interesse composto giornaliero, sarà sempre più alto del semplice tasso di interesse.

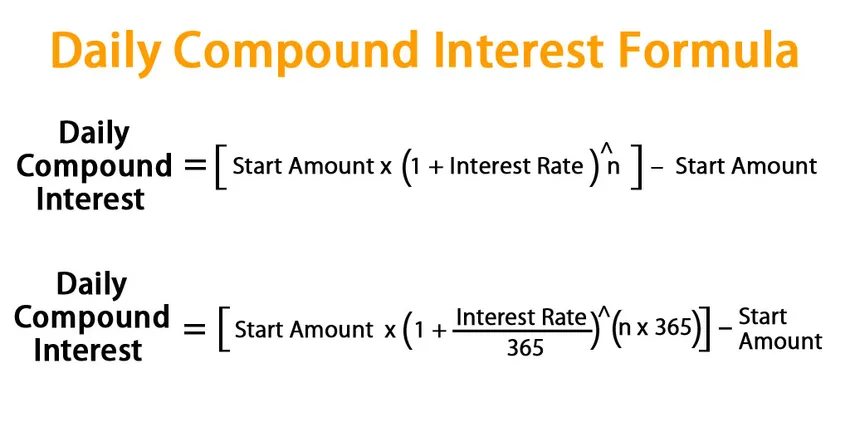

Formula Per interesse composto giornaliero:

In generale, il tasso di interesse sugli investimenti è quotato su base annua. Quindi la formula per un investimento finale è data da:

Investimento finale = importo iniziale * (1 + tasso di interesse) n

Dove n - Numero di anni di investimento

Questa formula è applicabile se l'investimento viene aggregato annualmente, significa che stiamo reinvestendo il denaro su base annuale. Per il compounding giornaliero, il tasso di interesse verrà diviso per 365 e n verrà moltiplicato per 365, ipotizzando 365 giorni all'anno.

Così

Investimento finale = importo iniziale * (1 + tasso di interesse / 365) (n * 365)

Daily Compound Interest = Ending Investment – Start Amount

Daily Compound Interest = (Start Amount * (1 + (Interest Rate / 365)) (n * 365)) – Start Amount

Daily Compound Interest = (Start Amount * (1 + Interest Rate) n) – Start Amount

Esempi di formula di interesse composto giornaliero (con modello Excel)

Facciamo un esempio per comprendere meglio il calcolo dell'interesse composto giornaliero.

Puoi scaricare questo modello di interesse composto giornaliero qui - Modello di interesse composto giornalieroFormula di interesse composto giornaliero - Esempio n. 1

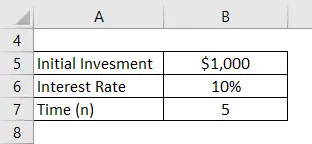

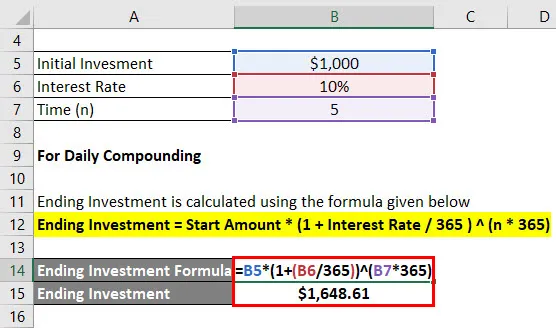

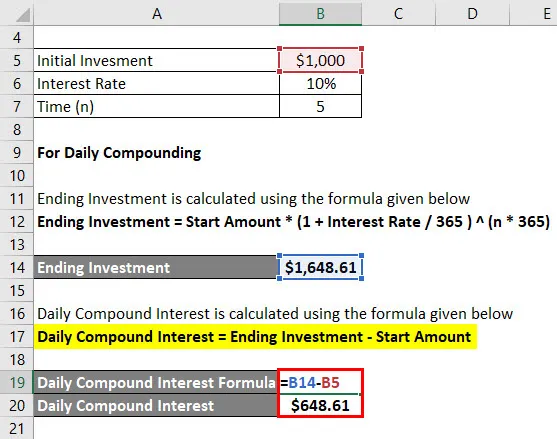

Supponiamo che tu abbia $ 1000 da investire e puoi lasciare tale importo per 5 anni. L'istituto finanziario in cui stai depositando il denaro ti offre un tasso di interesse del 10% che sarà composto giornalmente. Calcola l'interesse composto giornaliero.

Soluzione:

Per il composto quotidiano:

L'investimento finale viene calcolato utilizzando la formula indicata di seguito

Investimento finale = importo iniziale * (1 + tasso di interesse / 365) (n * 365)

- Investimento finale = $ 1, 000 * (1 + (10% / 365)) (5 * 365)

- Investimento finale = $ 1.648, 61

L'interesse composto giornaliero viene calcolato utilizzando la formula indicata di seguito

Interesse composto giornaliero = investimento finale - importo iniziale

- Interesse composto giornaliero = $ 1.648, 61 - $ 1.000

- Interesse composto giornaliero = $ 648, 61

Interesse composto giornaliero che hai guadagnato $ 648, 60.

Se il tasso dato è composto annualmente, allora

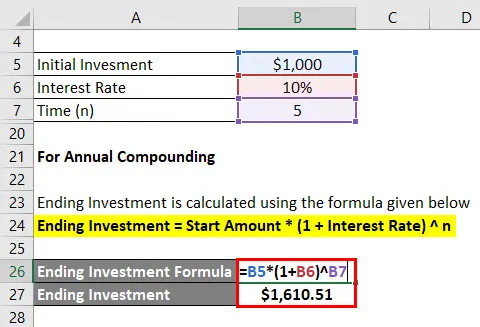

Per il composto annuale

L'investimento finale viene calcolato utilizzando la formula indicata di seguito

Investimento finale = importo iniziale * (1 + tasso di interesse) n

- Investimento finale = $ 1, 000 * (1 + 10%) 5

- Investimento finale = $ 1.610, 51

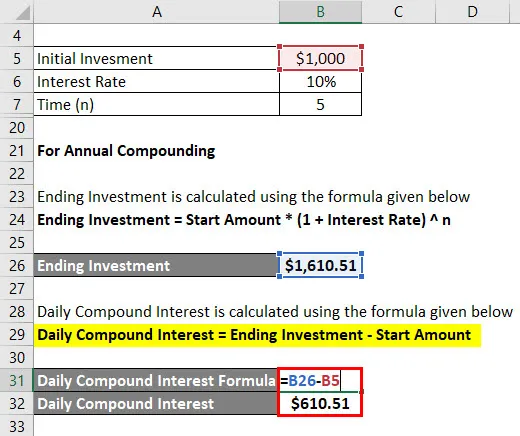

L'interesse composto giornaliero viene calcolato utilizzando la formula indicata di seguito

Interesse composto giornaliero = investimento finale - importo iniziale

- Interesse composto giornaliero = $ 1.610, 51 - $ 1.000

- Interesse composto giornaliero = $ 610, 51

Quindi puoi vedere che nella composizione giornaliera, l'interesse guadagnato è più della composizione annuale.

Formula di interesse composto giornaliero - Esempio n. 2

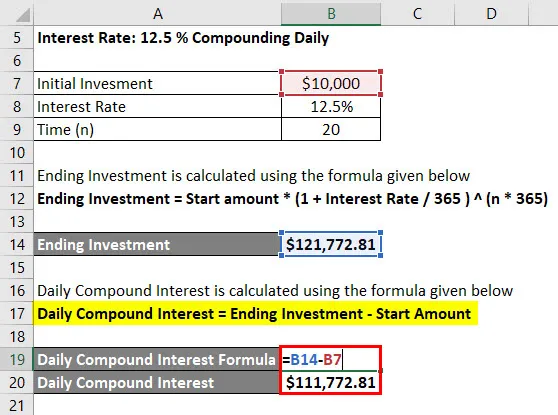

Supponiamo che tu abbia ottenuto una somma di $ 10.000 da una lotteria e desideri investirlo per guadagnare più entrate. Non hai bisogno di quei fondi per altri 20 anni. Ti sei avvicinato a 2 banche che ti hanno dato tassi diversi:

- Banca 1: tasso di interesse: 12, 5% composto giornaliero

- Banca 2: tasso di interesse: 12, 5% composto annualmente

Soluzione:

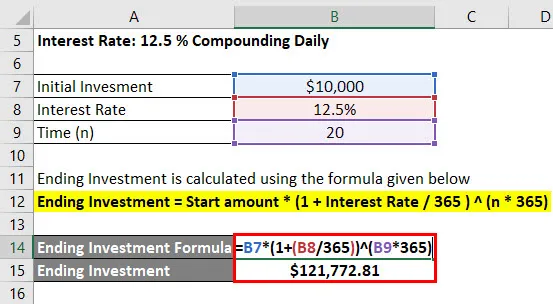

Tasso di interesse: 12, 5% composto giornaliero

L'investimento finale viene calcolato utilizzando la formula indicata di seguito

Investimento finale = importo iniziale * (1 + tasso di interesse / 365) (n * 365)

- Investimento finale = $ 10.000 * (1 + (12, 5% / 365)) (20 * 365)

- Investimento finale = $ 121.772, 81

L'interesse composto giornaliero viene calcolato utilizzando la formula indicata di seguito

Interesse composto giornaliero = investimento finale - importo iniziale

- Interesse composto giornaliero = $ 121.772, 81 - $ 10.000

- Interesse composto giornaliero = $ 111.772, 81

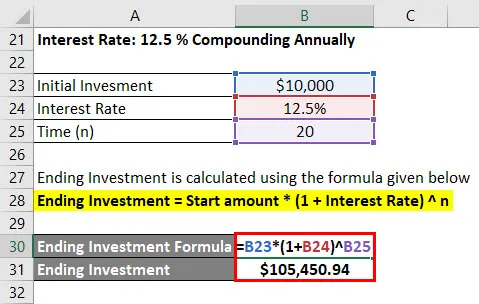

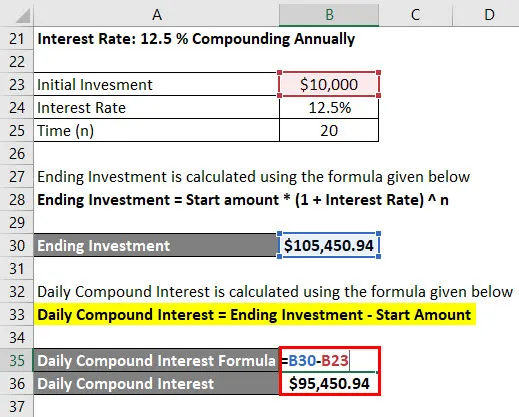

Tasso di interesse: 12, 5% composto annualmente

L'investimento finale viene calcolato utilizzando la formula indicata di seguito

Investimento finale = importo iniziale * (1 + tasso di interesse) n

- Investimento finale = $ 10.000 * (1 + 12, 5%) 20

- Investimento finale = $ 105.450, 94

L'interesse composto giornaliero viene calcolato utilizzando la formula indicata di seguito

Interesse composto giornaliero = investimento finale - importo iniziale

- Interesse composto giornaliero = $ 105.450, 94 - $ 10.000

- Interesse composto giornaliero = $ 95.450, 94

Quindi, se vediamo, in effetti, stai guadagnando di più se scegli di investire in Bank 1 a causa del compounding giornaliero.

Spiegazione

Il compounding è un concetto molto intrigante in ambito finanziario, ma c'è qualche ipotesi che a volte non ha molto senso pratico. Come nel caso del compounding giornaliero, si presume che l'intero importo degli interessi verrà reinvestito allo stesso tasso per il periodo di investimento, ma in realtà il tasso di interesse non rimane mai lo stesso e varia. Per questo motivo potremmo non essere in grado di investire i nostri soldi allo stesso tasso e il nostro rendimento effettivo potrebbe essere diverso. Quindi, in sostanza, questo è un tipo di rappresentazione teorica che ci dice che cosa potremmo finire se tutti i soldi venissero reinvestiti alla fine di ogni giorno a quel tasso.

Rilevanza e usi della formula di interesse composto giornaliero

La composizione nel suo insieme è utile per guadagnare interesse sull'interesse, il che ha un senso logico. Nell'interesse semplice, guadagni interessi sullo stesso capitale per la durata dell'investimento e sostanzialmente perdi entrate che puoi guadagnare su quell'importo aggiuntivo. Quindi, per esempio: se hai $ 100 e il tasso di interesse semplice è del 10%, per 2 anni, avrai il 10% * 2 * 100 = $ 20 come interesse. Ma se lo investi solo per 1 anno, allora guadagnerai $ 10 e poi investirai $ 110 al 10% per un anno, avrai un interesse di $ 11 nel 2 ° anno. Quindi, in totale, hai $ 21 di interesse e perdi $ 1 di interesse in caso di interesse semplice. Per il compounding quotidiano, possiamo dirlo, più è bello. Man mano che aumenti la frequenza di composizione, guadagnerai effettivamente più denaro poiché i tuoi soldi passeranno attraverso più cicli di composizione.

Calcolatore di formula di interesse composto giornaliero

È possibile utilizzare il seguente calcolatore di interessi composti giornalieri

| Importo iniziale | |

| Tasso d'interesse | |

| n | |

| Interesse composto giornaliero | |

| Interesse composto giornaliero = | (Importo iniziale * (1 + tasso di interesse) n ) -Importo iniziale |

| = | (0 * (1 + 0) 0 ) -0 = 0 |

Articoli consigliati

Questa è stata una guida alla formula dell'interesse composto giornaliero. Qui discutiamo di come calcolare l'interesse composto giornaliero insieme ad esempi pratici. Forniamo inoltre un calcolatore di interesse composto giornaliero con modello Excel scaricabile. Puoi anche consultare i seguenti articoli per saperne di più -

- Guida alla formula del composto continuo

- Esempi di formula del tasso di interesse nominale

- Come calcolare la spesa per interessi usando la formula

- Calcolatrice per interessi guadagnati Formula guadagnata

- Interessi vs dividendi | Le 8 principali differenze che dovresti conoscere