Flusso di cassa dalla formula operativa (sommario)

- Flusso di cassa dalla formula operativa

- Flusso di cassa dal calcolatore delle operazioni

- Flusso di cassa dalla formula operativa in Excel (con modello Excel)

Flusso di cassa dalla formula operativa

Il flusso di cassa dall'attività è il denaro generato da attività operative come la produzione o la vendita di beni e servizi, ecc. Il denaro è un elemento importante per il business, è necessario per il funzionamento del business che alcuni investitori danno più al rendiconto finanziario che ad un altro rendiconto finanziario. Con l'aiuto dell'elasticità, il flusso di cassa viene gestito. L'attenzione dei CFO sul core business dell'azienda non include spese a lungo termine, investimenti, ecc. Il flusso di cassa operativo (CFO) è una somma del reddito netto, della voce non in contanti e dell'aumento del capitale circolante o delle variazioni del capitale circolante.

Una formula per il flusso di cassa dall'operazione può essere scritta come segue: -

Dove,

- Reddito netto: reddito totale generato da una società

- Spese non in contanti: non spese a breve termine

- Variazioni del capitale circolante: valore della variazione del capitale circolante

Esempi di flusso di cassa dalla formula operativa

Vediamo un esempio per comprendere il flusso di cassa dalla formula delle operazioni.

È possibile scaricare questo flusso di cassa dal modello Excel della formula operativa qui - Flusso di cassa dal modello Excel della formula operativaFlusso di cassa dalla formula operativa - Esempio n. 1

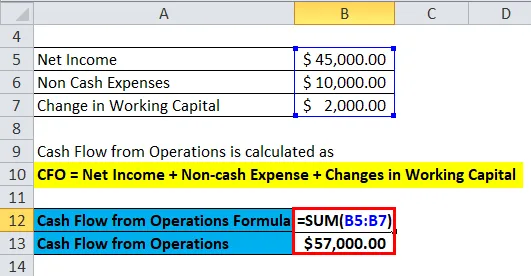

Una società di nome Neno Plastic Pvt. Ltd, produce scatole di plastica, la società ha un reddito netto di $ 45.000, le spese totali non in contanti della società sono $ 10.000 e le variazioni del capitale circolante sono $ 2.000.

Come sappiamo,

- CFO = Utile netto + Spese non in contanti + Variazioni del capitale circolante

- CFO = $ 45000 + $ 10000 + $ 2000

- CFO = $ 57.000

Quindi, il valore dei CFO è di $ 57.000 per l'azienda.

Sulla base dei requisiti dell'azienda, dei parametri disponibili, del tipo di industria, per i calcoli viene utilizzata la formula Flusso di cassa da operazioni.

Ora, vediamo quelle formule.

Altro flusso di cassa dalle formule operative

- Quando la società dispone di tutti i dettagli menzionati nella formula del rendiconto finanziario riportata di seguito e per i valori relativi al reddito, viene utilizzato il conto economico. Qui, CFO è la somma di fondi da operazioni e cambiamenti nel capitale circolante. Può essere espresso come: -

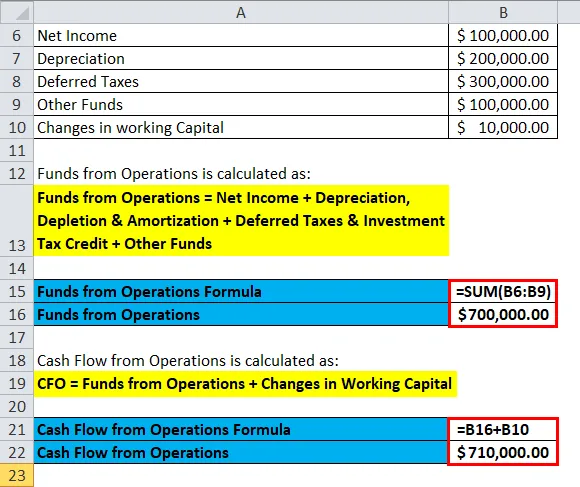

Qui, i fondi delle operazioni sono la somma dell'utile netto, delle imposte differite e del credito d'imposta sugli investimenti, degli ammortamenti e dell'ammortamento e di altri fondi generati dalla società. Quindi, i fondi delle operazioni possono essere scritti come: -

Fondi da operazioni = Utile netto + Deprezzamento, svuotamento e ammortamento + Imposte differite e credito d'imposta sugli investimenti + Altri fondi

Ora, vediamo un esempio per vedere la sua applicazione.

Flusso di cassa dalla formula operativa - Esempio n. 2

Una società di nome MK Industries produce turbina. Ha un reddito netto di $ 100.000, 00, l'ammortamento dei macchinari è di $ 200.000, 00, le imposte differite sono di $ 300.000, 00, l'altra società di fondi ha $ 100.000, 00 e una variazione del capitale circolante è di $ 10.000, 00.

I fondi delle operazioni vengono calcolati utilizzando la formula seguente

- Fondi da operazioni = Utile netto + Deprezzamento, svuotamento e ammortamento + Imposte differite e credito d'imposta sugli investimenti + Altri fondi

- Fondi da operazioni = $ 100.000 + $ 200.000 + $ 300.000 + $ 100.000

- Fondi da operazioni = $ 700.000

Il flusso di cassa dalle operazioni viene calcolato utilizzando la formula seguente

- CFO = Fondi da operazioni + variazioni nel capitale circolante

- CFO = $ 700.000 + $ 10.000

- CFO = $ 710.000

Quindi, il flusso di cassa dalle operazioni è di $ 710.000.

Ora vediamo un'altra formula.

- Esistono vari fattori che cambiano di valore dopo un periodo come scorte, attività fiscali, crediti e ricavi differiti e lo stesso si riflette nel flusso di cassa delle operazioni. Mentre segnala se i cambiamenti nell'attività sono positivi da un periodo all'altro è registrato come deflusso di cassa e se i cambiamenti nelle passività sono positivi da un periodo all'altro è registrato come un flusso di cassa. Una formula per lo stesso può essere scritta come: -

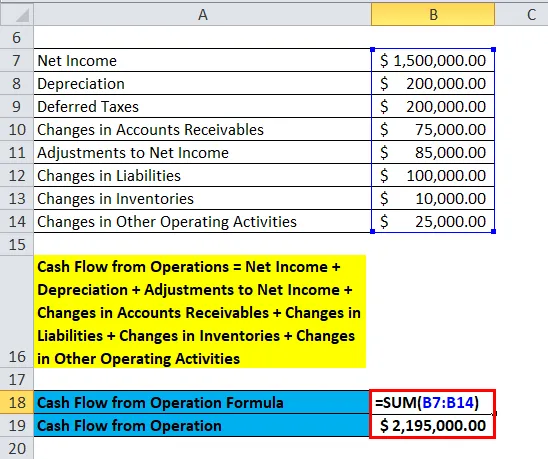

Flusso di cassa dall'attività = Utile netto + Ammortamento + Rettifiche dell'utile netto + Variazioni dei crediti verso clienti + Variazioni delle passività + Variazioni delle rimanenze + Variazioni nelle altre attività operative

Vediamo un esempio.

Flusso di cassa dalla formula operativa - Esempio n. 3

Supponiamo che una società di nome RK Industries produca ricambi auto. Ha un reddito netto di $ 1.500.000, 00, l'ammortamento dei macchinari è di $ 200.000, 00, le imposte differite sono di $ 200.000, 00, le variazioni del credito sono di $ 75.000, le variazioni delle passività sono di $ 100.000, le variazioni degli inventari sono di $ 10.000, le variazioni delle altre attività operative sono di $ 25.000 e l'adeguamento al reddito è di $ 85.000.

Ora, calcoleremo il flusso di cassa dalle operazioni per l'azienda.

- Flusso di cassa dall'attività = Utile netto + Ammortamento + Rettifiche dell'utile netto + Variazioni dei crediti verso clienti + Variazioni delle passività + Variazioni delle rimanenze + Variazioni nelle altre attività operative

- CFO = $ 1.500.000 + $ 200.000 + $ 200.000 + $ 85.000 + $ 75.000 + $ 100.000 + $ 10.000 + $ 25.000

- CFO = $ 2.195.000, 00

Pertanto, il flusso di cassa operativo è di $ 2.195.000.

Spiegazione

Il flusso di cassa derivante dall'attività è la somma delle entrate nette, delle spese non monetarie e di un aumento del capitale circolante o delle variazioni del capitale circolante. Ciò fondamentalmente riflette la liquidità che affluisce in una società, è possibile ottenerla dal conto economico della società. Il componente principale che mostra il flusso di cassa è il credito, l'inventario, l'ammortamento e il debito. Il conto da pagare è il conto passività. Il flusso di cassa è influenzato dal reddito della società e quindi il reddito netto fa parte della formula, il pagamento non in contanti è anche considerato come la registrazione del pagamento per lo stesso viene effettuata da conti non in contanti e le variazioni del capitale circolante vengono utilizzate per coprire le spese a breve termine effettuate da l'azienda.

Ci sono anche altri modi attraverso i quali si può calcolare il CFO.

Metodi per calcolare il flusso di cassa dall'operazione

Metodo diretto

Il CFO viene calcolato calcolando tutti i tipi di transazioni in contanti come spese in contanti, pagamenti in contanti, ricevute in contanti e interessi e tasse in contanti.

CFO Direct = Incasso - Pagamento in contanti - Spesa in contanti - Interessi in contanti - Imposte in contanti

Dove,

- Incasso = entrate derivanti dalle vendite +/- Diminuzione dei crediti

- Pagamento in contanti = Costo delle merci vendute + Aumento delle scorte - diminuzione delle scorte + Diminuzione dei conti da pagare - Aumento dei conti da pagare

- Spese in contanti = Include modifiche nelle attività operative.

- Interessi in contanti = interessi passivi + riduzione degli interessi passivi - aumento degli interessi passivi

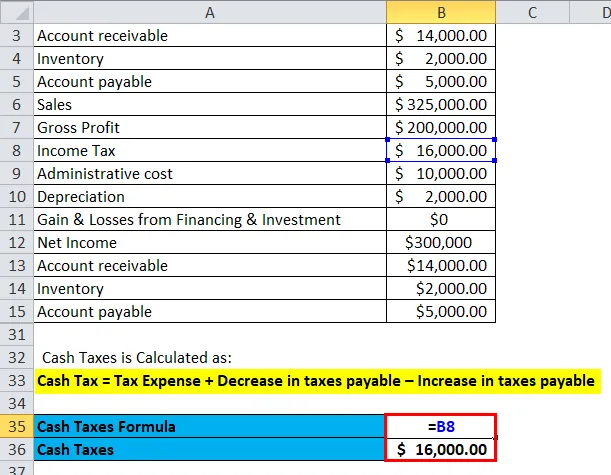

- Imposta in contanti = Spese fiscali + Diminuzione delle imposte dovute - Aumento delle imposte dovute

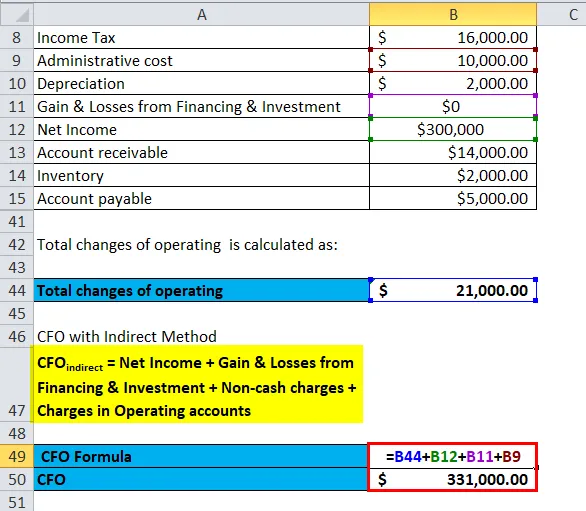

Metodo indiretto

Nel metodo indiretto, si adegua secondo le variazioni del bilancio. Il CFO è la somma degli utili netti, degli utili e delle perdite da finanziamenti e investimenti, degli oneri non in contanti e delle variazioni dei conti operativi.

CFO indiretto = Utile netto + Utili e perdite da finanziamenti e investimenti + Oneri non monetari + Oneri nei conti operativi

Vediamo un esempio.

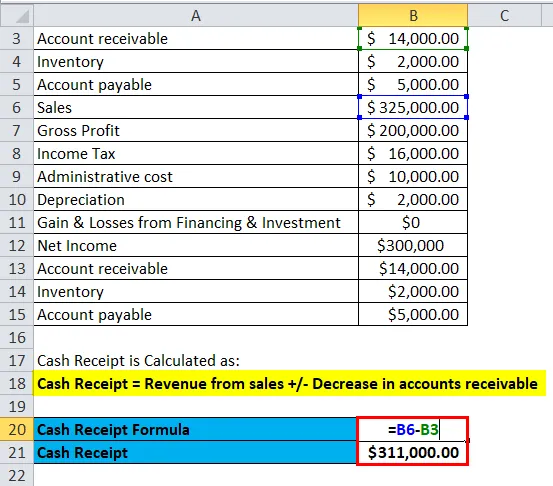

Una società Kim Corporation ha i dettagli di seguito, calcoleremo i CFO con il metodo diretto e indiretto.

| Conto corrente | $ 14, 000.00 |

| Inventario | $ 2, 000.00 |

| Conto da pagare | $ 5.000, 00 |

| I saldi | $ 325, 000.00 |

| Utile lordo | $ 200, 000.00 |

| Imposta sul reddito | $ 16, 000.00 |

| Costo amministrativo | $ 10, 000.00 |

| Ammortamento | $ 2, 000.00 |

| Guadagni e perdite da finanziamenti e investimenti | $ 0 |

| Reddito netto | $ 300.000 |

| Conto corrente | $ 14, 000.00 |

| Inventario | $ 2, 000.00 |

| Conto da pagare | $ 5.000, 00 |

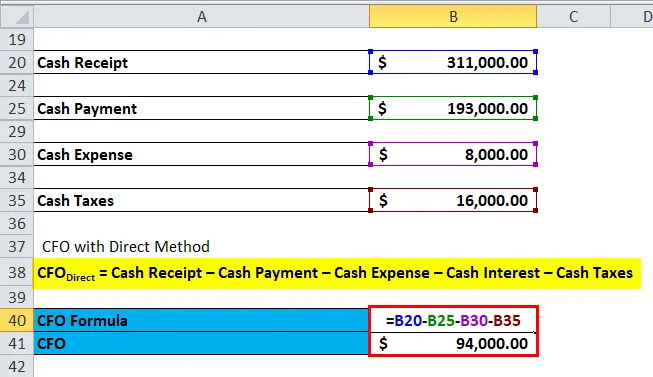

Calcolo con metodo diretto–

- Incasso = 3, 25.000 - 14.000 = $ 3, 11.000

- Pagamento in contanti = 2.000.000 - 2.000 - 5.000 = $ 1, 93.000

- Spese in contanti = 10.000 - 2.000 = $ 8.000

- Imposta in contanti = $ 16.000

CFO Direct = Incasso - Pagamento in contanti - Spesa in contanti - Interessi in contanti - Imposte in contanti

Diretto CFO = $ 3, 11.000 - $ 1, 93.000 - $ 8.000 - 0 - $ 16.000 = $ 94.000

Calcolo con metodo indiretto: -

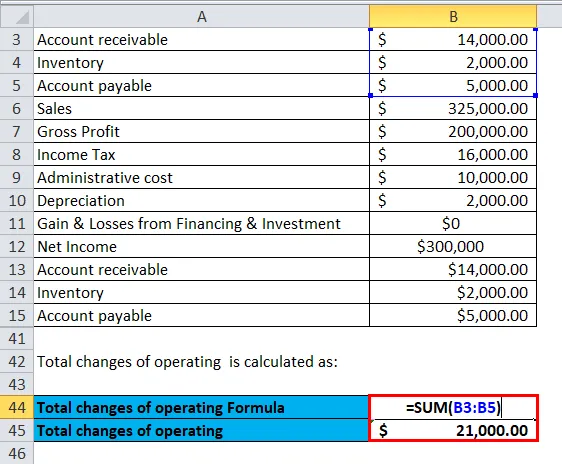

Supponiamo che il valore iniziale sia zero.

Totale variazioni operative = 14.000 + 2.000 + 5.000 = $ 21.000

CFO indiretto = Utile netto + Utili e perdite da finanziamenti e investimenti + Oneri non monetari + Oneri nei conti operativi

CFO indiretto = $ 300.000 + $ 0 + $ 10.000 + $ 21.000 = $ 3, 31.000

Significato e usi del flusso di cassa dalla formula operativa

Gli usi del CFO sono i seguenti: -

- Il CFO aiuta a controllare il flusso di cassa in un'azienda.

- Il CFO aiuta a trovare l'area di generazione di denaro e aiuta a mantenerlo.

- Aiuta un'azienda a prendere una decisione finanziaria.

La liquidità è una cosa molto necessaria per il buon funzionamento di un'azienda, aiuta un'azienda a espandersi, lanciare nuovi prodotti, ridurre il debito, il pagamento delle quote ecc. Se la società ha un flusso di cassa operativo aumentato e utilizzato correttamente, si prevede che il prezzo delle azioni di tale società aumenterà in futuro.

Flusso di cassa dal calcolatore delle formule operative

È possibile utilizzare il seguente flusso di cassa dal calcolatore delle operazioni

| Reddito netto | |

| Spese non in contanti | |

| Cambiamenti nel capitale circolante | |

| Flusso di cassa dalla formula operativa = | |

| Flusso di cassa dalla formula operativa = | Utile netto + spese non in contanti + variazioni del capitale circolante | |

| 0 + 0 + 0 = | 0 |

Flusso di cassa dalla formula operativa in Excel (con modello Excel)

Qui faremo lo stesso esempio della formula Flusso di cassa dalle operazioni in Excel. È molto facile e semplice

È possibile calcolare facilmente il flusso di cassa dalle operazioni utilizzando la formula nel modello fornito.

Flusso di cassa delle operazioni per Neno Plastic Pvt. Ltd è calcolata come:

Il flusso di cassa dalle operazioni per MK Industries è calcolato come:

Il flusso di cassa dalle operazioni per RK Industries è calcolato come:

Articoli consigliati

Questa è stata una guida alla formula del flusso di cassa dalle operazioni. Qui discutiamo i suoi usi insieme ad esempi pratici. Ti forniamo anche il flusso di cassa dal calcolatore delle operazioni con un modello Excel scaricabile. Puoi anche consultare i seguenti articoli per saperne di più -

- Formula per il rapporto di rotazione degli attivi

- Giorni in formula di inventario

- Guida alla formula dei dividendi per azione

- Calcola rapporto rapido usando la formula

- Flusso di cassa dal rapporto delle operazioni (esempio)